一、下游需求面临向下压力 1、终端需求仍延后 受疫情影响,今年春节后的返工潮显著晚于往年,这对黑色金属产业链的终端需求来说是一个直接打击。但近期政治局常委会会议提出仍然要坚持今年经济社会发展目标任务,并积极推动企业复工复产,推动重大项目开工建设。因此市场普遍对于疫情结束后的终端需求复苏保有良好预期,当前黑色金属产业链正是处于这么一个乍暖还寒的需求格局中。 考虑到即使组织返工也存在隔离期的问题,我们预计下游工地的大规模开工至少得延迟至2月底,这意味着下游建筑业需求的真空期将长达一个月以上。比较具有参考意义的是2018年,返工高峰也较晚(正月十七),当时整个三月份黑色系期货都在持续下跌中度过,当然整个宏观政策环境是今非昔比的。

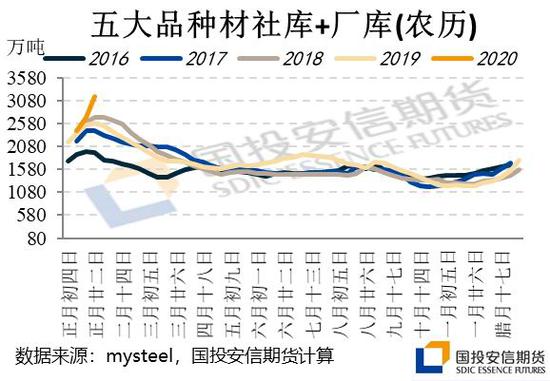

2、钢厂资金掣肘对原料形成压制 从目前得库存数据也可以看出,终端需求持续延后直接造成整个钢材市场各环节的大幅累库。胀库压力持续必然会倒逼钢厂减产,对原材料需求不利。按照我们预测,即使三月初终端需求大力复苏并赶工,前期积累的钢材库存也需要近一个月的时间才能得以消化。

再叠加炼钢利润的快速压缩(当前处于200元/吨不到的水平),对下游钢厂而言可谓是雪上加霜,现金流情况十分堪忧。钢厂现金流动性差必然掣肘原材料的采购规模及价格,再结合此前分析的胀库倒逼减产(以及局部区域因疫情加大减产),我们认为2-3月下游钢厂对于煤焦的采购需求大概率还将恶化。

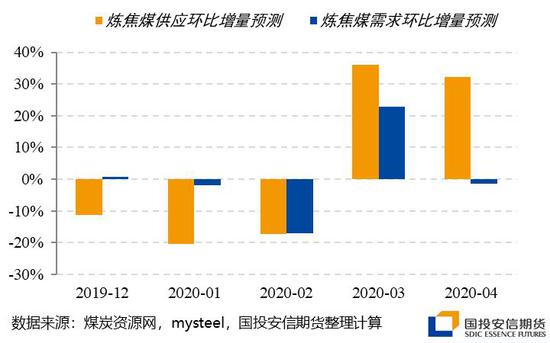

二、焦煤(1268, -4.00, -0.31%)供应环比缓慢恢复 1、国产炼焦煤矿供应逐渐恢复 虽然此前相关发言人称,全国煤矿复产率已经达到57.8%,但炼焦煤矿的供应恢复依然存在较大问题。一是由于外来、返工人员的疫情管控,二是源自仍然紧张的发运资源,三是优先保供电煤的挤出效应。

相较往年春节的煤矿复工情况,2020年炼焦煤矿放假本就延长至两周。且虽然政策鼓励煤矿复工,但实际恢复情况距离满产状态相差较大。据我们估算,考虑到低开工所影响的时长,)炼焦煤矿节后产量的(农历)同比降幅可能达到30%左右,造成阶段性的供应紧张局面。考虑到外地员工完全到岗还需时日,国内焦煤供应紧张的局面要想得到显著缓解,可能要延迟至3-4月份,但环比来看的确正在逐渐复产中。

2、进口炼焦煤暂不构成冲击 澳洲焦煤供应受莫兰巴北煤矿事故影响稍有下滑(预计影响规模在百万吨左右),但近期进口澳煤涨价主要源自国内煤矿端复产缓慢,导致低硫主焦煤资源稀缺。进口澳洲主焦煤相较春节前小幅反弹了2美金左右,由于仍具备较好替代性和价格优势,澳煤近期得到了青睐。但考虑到通关时间仍较长以及短倒等运输仍有限制,进口澳煤目前仅能作为国内低硫市场的部分补充,并不构成明显增量冲击。 消费端主流焦煤价格折算

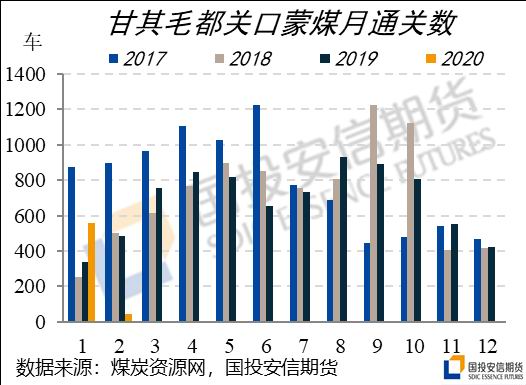

而蒙古方受疫情影响直接暂停煤炭出口业务至三月初,本身蒙煤由于汽运资源紧张的缘故就通关稀少,短期难有恢复,更不构成增量冲击。所以综合来看,进口焦煤端并不构成供应增量上的冲击,对盘面影响更多的是定价上的反弹。

总结以上的炼焦煤供需分析,我们认为1-2月整个炼焦煤市场都处于供应偏紧格局中,顺利的话预计将于3月迎来库存拐点,价格拐点可能更为滞后至4月份。期货盘面当前的定价标的依然为进口澳煤,基差收缩得较窄。策略上可以逢高布空焦煤期货或卖出焦煤看涨期权。

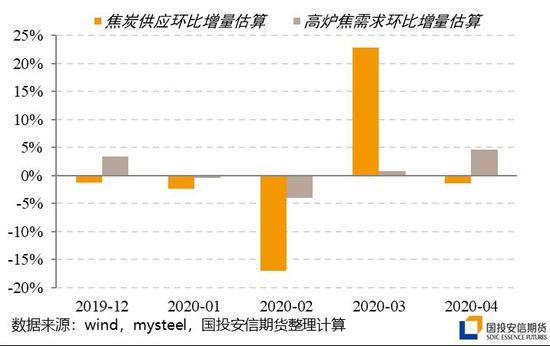

风险提示:澳大利亚再出飓风等突发事件影响,民营煤矿复产慢于预期 三、焦炭(1830, 2.50, 0.14%)供应偏紧格局料将扭转 根据mysteel数据,高炉产能利用率自节前的84.13%降至80.11%,而焦炉产能利用率自76.29%降至62.47%,截至目前很明显高炉减产幅度仍然不及焦炉。而钢材减产的主要贡献来自废钢添加比例的下降,再叠加部分钢厂入炉焦比的临时抬升,其实焦炭需求此前尚未受到疫情的显著冲击。但这种情况将伴随着汽运的恢复,原料端的缓慢复产以及下游的被动减产而逐渐得到扭转。

1、焦炭虽率先减产,然后劲不足 当前已有不少焦化企业实现了2-5成不等的减产动作,减产的原因主要有二:一是煤矿迟迟不复产造成原料紧张;二是产成品运输出厂受阻,尤其副化产品的胀库倒逼焦化减产。目前据我们估算,焦化仍保有200元/吨左右的利润,主观上仍有提产意愿。后续随着汽运的迅速改善,焦化企业预计将由减产变为提产,当然受到原料的掣肘焦企大幅提产还有待时日。

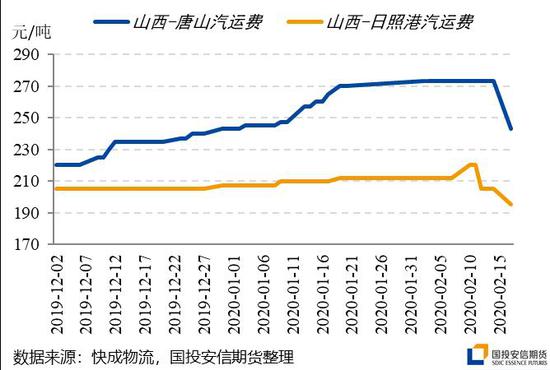

2、库存压力有所缓解,但港口价格标的意义下降 由于汽运短倒资源的紧张,集港量有所缩减,而下游南方等地钢厂的补库需求仍存导致疏港量不低,所以港口焦炭库存持续有所下降。北方四港口焦炭库存自节前的360万吨连续小幅下降至346万吨,港口风险持续得到了释放,因此价格一直坚挺在1900上方。但相对而言也因低流动性失去了价格锚地的意义,未来盘面定价将主要基于产地+运费的报价条线,例如近期(山西-唐山)汽运费的大幅回落30元/吨,将直接体现在盘面估值的下跌上。

总结以上的焦炭供需分析,终端需求停摆,炼钢利润快速收缩&迅速累库,钢厂减产力度正逐渐加大。而焦化企业受原料紧张&汽运紧张的影响已率先实现减产,换来了阶段性偏强格局。目前汽运已经在快速实现复苏中,汽运费快速回落,后续仍有利润的焦化企业可能从减产开始转为逐渐提产,焦炭的供需格局从偏紧将逐渐有所扭转。因此我们预测焦炭价格仍有回落压力,炼焦利润面临着收缩预期。

当前焦炭盘面价格已经涨回至节前水平,绝对价位和炼焦利润都属于偏高估值区间。策略上可继续持有焦炭05合约的空单,空盘面炼焦利润或反套策略都可以考虑参与。 风险提示:工地需求迅速恢复,经济促进政策大幅加码。 国投安信期货 曹颖 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);