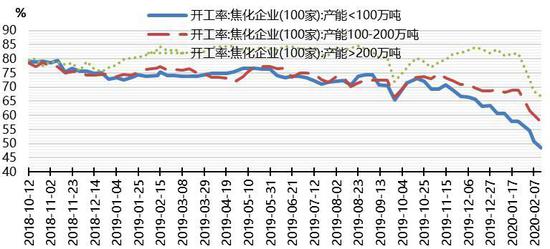

因焦煤(1270, -2.00, -0.16%)供应受阻焦企主动限产,焦炭(1824, -31.00, -1.67%)价格获得一定支撑,不过随着焦煤供应的改善,支撑正在逐步减弱,同时钢厂因需求乏力开始减产,也对焦炭需求形成压制,综合来看,随着疫情的发展,焦炭短期内难以再形成强支撑,或趋于震荡。 操作上:焦炭J2005预计会进入震荡区间,中枢或在1850一线。 风险点:政策超预期释放 一、焦企开工率下滑较大 开工方面,受多重影响,年后焦企开工急剧下滑。首先是受焦煤供应不足限制,有部分焦企主动限产30%-50%;第二是因疫情影响,焦企复产延后;第三,也有去产能政策的影响,山东地区2019年年底去产能有700多万吨产能关停;第四,受钢厂限产限制,同时焦炭运输受阻,焦炭压库。多重原因导致焦企开工率明显下滑。 焦企开工下滑则必然导致焦炭产量下降,从这一点来看,会对焦炭价格形成支撑。 图1:焦炭开工率

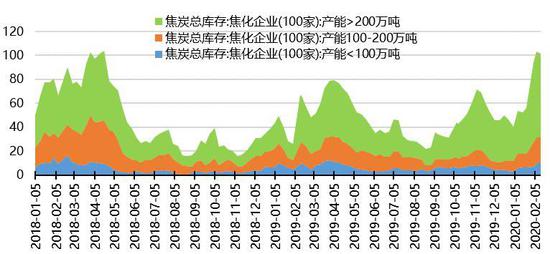

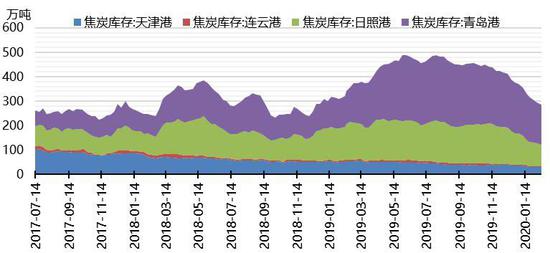

资料来源:华安期货投资咨询部;Wind 二、国内焦炭库存 库存方面,国内焦炭库存总体来说保持平稳,并没有因为疫情带来大的波动。具体来看,截至2月14日独立焦企共有焦炭库存101.23万吨,同比增加35.2万吨或53.31%。于此同时,样本钢厂焦炭同比微跌,不过港口焦炭库存同比下跌54.5万吨或16.03%,从这一点可以看到,在目前的下游需求的情况下,焦炭供应没有因为焦企开工不足而出现短缺,相反是因为运输等原因造成焦企压库,港口库存减少。 从这一点来看,疫情之下,焦炭供应还是能够满足目前的需求的,以目前形势港口焦炭库存还能支撑一段时间,同时疫情对汽运的影响也随着政策的更新而逐渐放开,因而后期焦炭运输受限的情况或逐步缓解,从而带来对市场价格的打压。 图2:国内焦炭总库存

资料来源:华安期货投资咨询部;Wind 图3:焦化企业库存

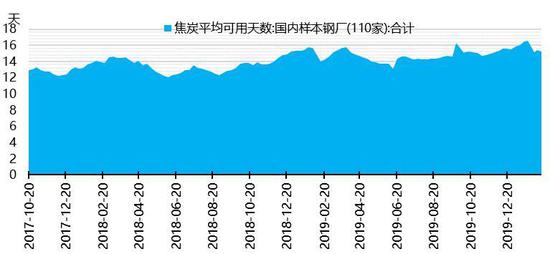

资料来源:华安期货投资咨询部;Wind 图4:钢厂焦炭可用天数

资料来源:华安期货投资咨询部;Wind 图5:焦炭港口库存

资料来源:华安期货投资咨询部;Wind 三、现货提涨受打压、基差走弱 近期焦炭现货市场因供应及运输等问题造成现货升水,但随着疫情的发展以及下游需求偏弱,升水逐步回落。节后有部分焦企提涨价格,但未获得钢厂回应。目前现货接近平水,12月月报我们判断“接下来现货提涨,基差一定程度上或有走强预期”,从结果来看,是符合我们预期的。接下来,基差或进一步走弱。 图6:焦炭基差

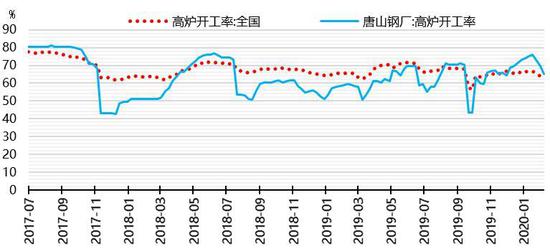

资料来源:华安期货投资咨询部;Wind 四、高炉开工短期或难改善 高炉方面,全国高炉开工率小幅下降,但幅度不大;唐山高炉开工率在节前达到顶峰后开始滑落,总体来看,目前受疫情影响不是太大。 不过,社会钢材库存迅速累积,目前主要城市社会钢材库存累积至1894万吨,超过2019年峰值,不过这也符合历史惯性,并不值得依据此来判断下游需求好坏。但是,接下来社会钢材库存的涨跌会成为一个下游开工需求的有较大直观影响的判断指标,如果接下来的几周社会钢材库存还在快速累积,那么就证明下游需求受疫情影响遭遇了较大的打击。目前工地复工已经推迟,复工一定程度上受到影响,因此较短的周期内,钢材库存有进一步累积的趋势。 图7:高炉开工率

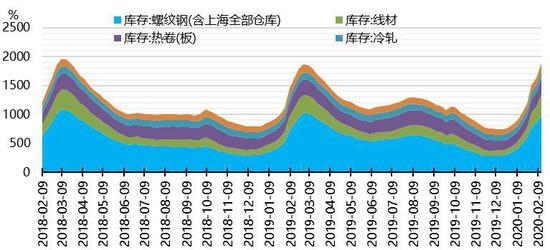

资料来源:华安期货投资咨询部;Wind 图8:社会钢材库存

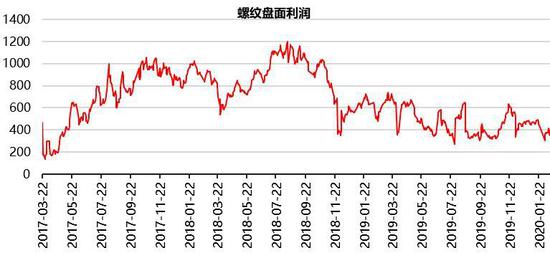

资料来源:华安期货投资咨询部;Wind 钢厂利润利润方面,盘面螺纹利润波动下行,目前在350-400范围内,这个钢厂利润下,钢厂对焦炭提涨接受程度非常低,同时钢厂因下游需求的不确定而开始有减产信号释放,因而从这方面来讲,焦炭价格是受到压制的。 图9:盘面钢厂利润

资料来源:华安期货投资咨询部;Wind 五、市场展望与投资策略 因焦煤供应受阻焦企主动限产,焦炭价格获得一定支撑,不过随着焦煤供应的改善,支撑正在逐步减弱,同时钢厂因需求乏力开始减产,也对焦炭需求形成压制,综合来看,随着疫情的发展,焦炭短期内难以再形成强支撑,或趋于震荡。 操作上:焦炭J2005预计会进入震荡区间,中枢或在1850一线。 华安期货 何磊 闫丰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: