本周CBOT大豆(5172, -63.00, -1.20%)期价走弱,连粕期价冲高回落,现货价格整体偏弱运行,基差小幅下调。截至9月7日收盘,连粕主力合约M2401报收于4137元/吨,涨19元/吨,涨幅0.46%。其中沿海区域油厂主流现货报价在4870-4970元/吨,广东4870跌20元/吨,江苏4910元/吨稳定,山东4890跌10元/吨,天津4970元/吨稳定。据Mysteel对国内主要油厂调查数据显示:上涨全国主要油厂大豆库存下降,豆粕(4061, -83.00, -2.00%)库存、未执行合同均上升,预计本周度压榨量或将上升但同时部分油厂存在胀库停机风险,下游这边逢双节前夕,备货亦较积极。供需博弈升级,国内豆粕现货价格又将如何演绎?对此,Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。具体结果如下:

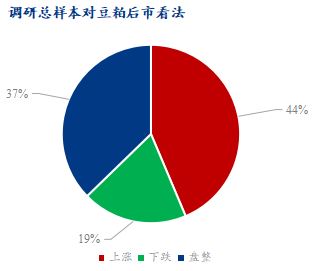

整体来看,全样本中对下周国内豆粕现货市场看涨比例增加至44%,较之前一周增加15%;看盘整的人数则从上周的42%减少至37%;此外市场看涨跌绪明显下调,看涨比例从上周的29%下调至19%。

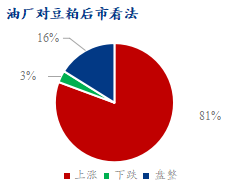

分别来看,油厂对于豆粕后市行情看涨的比例明显上升,占比81%,较上周35%大幅增加了46%;看盘整的比例则从上周的47%减少至16%;看跌的比例由18%减少至3%。下周美国农业部将公布9月报,市场预测报告利多,单产将降至49蒲/英亩。同时,十一国庆假期将至,下游企业需求回升,供需关系变化之下,普遍认为下周或将偏强运行。

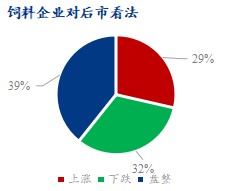

饲料企业方面,对下周豆粕行情看涨情绪下降,认为下周盘整较多,其中看涨比例由上周的32%减少至29%;看盘整的比例则从上周的32%增加至39%;另外看跌比例则从上周的36%减少至32%。在当下供需环境下,饲料企业普遍已建好安全头寸,下游饲料企业需求较弱,市场上供应也不太紧张,但十一假期补库在即,认为下周豆粕现货价格或高位盘整为主。

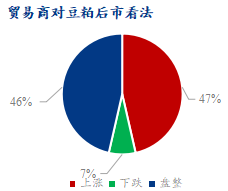

贸易商方面,本周对豆粕行情看涨的比例占47%,较上周减少24%;看跌比重则从上周的32%减少至7%;看盘整的比例为46%,较上周增加1%。本周贸易商心态基本分为两拨,一波看涨,一波认为盘整,看跌心态明显下降,因美豆优良率明显下调,对美豆期价具有支撑。同时,本周豆粕价格整体偏弱运行,市场贸易商交易清淡,十一国庆将近,饲料企业需求或有所回升。

最后是投资机构方面的看法,本周投资机构对于后市的看法仍以看盘整为主,但较上周43%增加至56%,看跌的比例为33%,较上周减少了2%,看涨的比例由上周的21%减少至11%。本周投资机构多数认为下周豆粕走势以盘整为主,本周豆粕期价高位震荡为主,投资人士认为当下供需面无明显变化下,价格或维持盘整为主。 调查说明: 1、本调查是Mysteel农产品每周四对下周市场行情变化所作的一种综合调查分析。 2、本调查覆盖了北京、上海、深圳、天津、吉林、辽宁、河北、河南、山东、江苏、湖北、湖南、四川、重庆、广东、广西、福建等17个主要省市。 3、本调查样本选取了对豆粕市场有关键性影响的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: