CFC金属研究 作者 | 张维鑫 中信建投期货研究发展部有色组 本报告完成时间 | 2024年6月18日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 摘要 6月12日碳酸锂

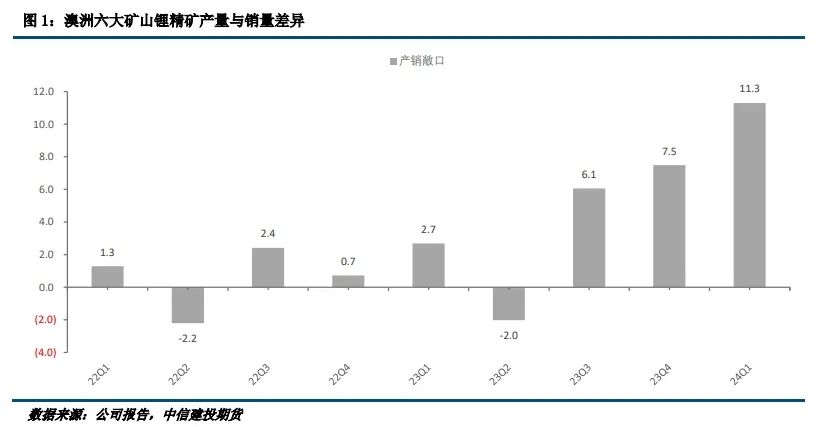

V形反转,但随后反弹并未延续,实际上测试出市场对价格底部的一致判断并非9.5万元/吨。 从澳矿2024Q1季报观察得知,澳矿Q1产销差值进一步扩大,累库仍在发生,此背景下不看好锂精矿能延续坚挺。 政策刺激不及预期,乘用车市场较为疲软,叠加7-8月本为淡季,中下游存在去库意愿,需求侧短期展望不容乐观。 三季度反弹前提是价格足够低,因为只有足够低的价格才能带来供给侧的收缩,才可能吸引多头大资金的入场,改变多空力量的平衡。 对碳酸锂能在9万元/吨以上实现筑底持谨慎态度,判断年内跌破9万元/吨概率较大,8月底以前仍建议以空头策略为主,8月中下旬可关注短期反弹买入机会。 正文 本轮碳酸锂跌势的起点最早可以追溯至2024年3月13日,碳酸锂主力合约在冲上12万元/吨并再次从高位回落,之后的每一次反弹都未能突破前一次反弹高点,并从4月底迎来了较为顺畅的一波下跌行情。6月12日,碳酸锂主力合约最低跌至9.52万元/吨后反弹,出现了较明显的技术性见底信号,但随后几个交易日的走势却并未反弹,而是逐日下跌。 在碳酸锂价格尚未跌破10万元/吨的,市场上有较多声音认为碳酸锂价格底部会在9-9.5万元/吨之间。除了成本、挺价、旺季预期等因素外,最直接的支撑或许是过去碳酸锂主力合约收盘价从未跌破9万元/吨,且每一次接近9万元/吨时都迎来了快速反弹,2023年12月份或者2024年2月份,均如此。 我们认为,如果确有部分人持该观点,那么当价格靠近9.5万元/吨时,抢跑行为几乎是必然的。6月12日,盘面上、现货端,确实都出现了买入力量。不过,这种买入力量只是一种尝试,如果本身并非市场共识,反弹也只是昙花一现。从这个角度来讲,之后三天的弱势表现实际上表明市场对价格底部的一致预期是低于9.5万元/吨的。 进入2024年后,澳矿频传减产消息,Greenbushes、Cattlin、Finnis等。从数据来看,澳洲六大矿山Q1产量70万吨(SC6),同比下降1.1%,环比下滑14.5%,合计销量为58.7万吨,同比下降13.8%,环比下降21.1%。2024年中国锂矿进口数据对此有印证,2024年2-4月自澳大利亚进口锂精矿61.45万吨,同比减少30.4%,环比前三个月减少27.5%。不过,澳矿产销敞口进一步扩大。2022至2023年Q2,产销敞口基本维持在2万吨附近,但2023年Q3升至6.1万吨,Q4升至7.5万吨,2024年Q1更是扩大至11.3万吨。由此推断,澳矿商库存仍在增加。2024年Q2未传新增减产计划,澳矿挺价惜售策略将与持续增加的库存形成矛盾。因此,在未看到澳矿进一步减产的情况下,不看好锂精矿价格能够持续坚挺。

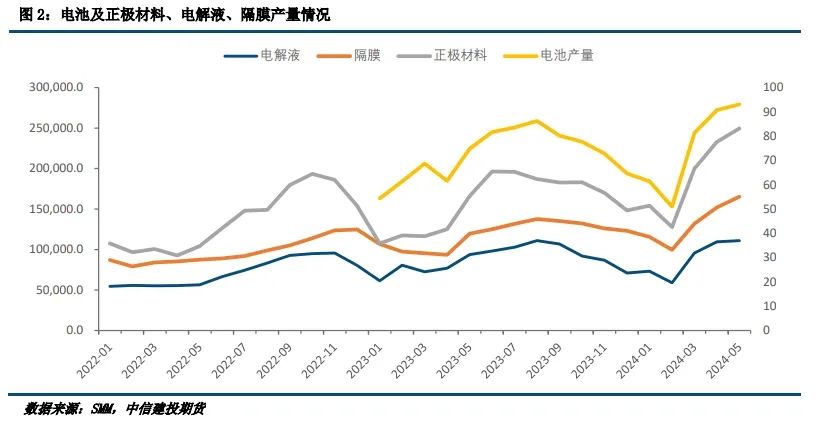

从终端数据来看,6月第二周乘用车上险数据是最近8周的最低水平,也低于2022和2023年同期,第三周虽有回暖,但绝对值仍不高。而新能源乘用车上险渗透率虽然有突破50%,但本身并未有较大的环比增幅,渗透率提高主因是乘用车整体下滑,第三周则回落至48.1%。6月仍旧疲软的乘用车数据接近证伪此前以旧换新政策的乐观预期。此外,7-8月本是汽车消费淡季。因此,短期内新能源汽车端难以提供支撑。 从SMM数据来看,正极材料、电解液、隔膜在2023年的产量均表现为先扬后抑,而2024年的表现则非常接近2023年上半年,且6月份排产已经面临了下行压力。考虑到中下游的去库,预计接下来7-8月排产都不容乐观。这意味着,接下来2-3个月,需求大概率是环比下滑的。

今年碳酸锂下跌趋势的开启早于2023年,预期在旺季有望迎来反弹。但是,我们认为,反弹的前置条件是本轮下跌幅度足够大。 2024年4月至6月,SMM周度数据显示库存增加近2万吨至9.92万吨,该趋势表明过去两个月碳酸锂供给大于需求。从正极材料产量和电池销量数据来看,中间环节也是有累库迹象,或是材料,或是电池。换言之,如果供给没有缩减,即使下半年终端需求增加,供需可能依然不会变得紧张,反弹预期就难以兑现。 如果价格能跌到足够低,则可能会有两个变化发生:首先,价格下跌至足够低才可能引起供给侧的变化,比如一些高成本项目的减产停产,贸易商锂精矿代加工量的收缩,锂盐厂的挺价惜售,供给端的故事会更加丰富。其次,价格下跌伴随着中下游的去库,且去库幅度越大,当下的需求越差,价格下跌的幅度也会更大。若中下游完成了深度去库,那么旺季来临前的补库力度也会更强。在这种情况下,供给收缩和需求回暖共振,更可能促成三季度的反弹。 此外,当前已有资金关注碳酸锂的抄底机会,但如果碳酸锂未跌至足够低的水平,难以吸引多头大资金入场。价格不够低,一方面意味着上方盈利空间有限,另一方面则是安全垫不够厚。因为当下乃至2025年,大的背景依然是供大于求,多头若是押注短期反弹,收益更多来自于足够低的建仓价格,若是做长线配置,对于持仓的安全性要求较高,同样需要一个足够低的建仓价格。 综合上述的分析得到的结论是,碳酸锂价格大概率会继续下跌,即使不跌,也应该在低位运行更长时间,以促成供给侧的收缩,等待市场做出实质反馈。 对于下半年的价格路径判断:一种情形是继续下跌,跌破9万元/吨,并在三季度后期迎来V形反弹,最高可能涨至11万元/吨,然后再回落;另一种情形则是在9万以上止跌,然后维持着9-10万之间震荡,然后在四季度再次下跌。总体而言,对于今年下半年价格的低点判断是在9万元/吨以下,可能在7月份出现,也可能在12月份出现。 策略上,至8月底以前,空头策略占优,8月中下旬可关注短期买入机会。 分析师:张维鑫 期货交易咨询从业信息:Z0015332 |

|

|  |

|

微信:

微信:

发表于 2024-6-19 08:51

|

发表于 2024-6-19 08:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html