摘要 进入2021年后,苯乙烯的基本面多空交织。首先是苯乙烯仍有340万吨新增产能计划投产,产能增幅在2020年扩能28.42的基础上再次上升28.39%。产能快速增长,预计供应量也将大幅上升。其次,国内苯乙烯的需求也有所增长,从近三年来的数据来看,国内苯乙烯下游制品的产量增速略有上升,2020年达到9.17%的增幅,后期随着疫情得到控制,需求增长仍有望继续走高。进入12月份后,国内苯乙烯社会库存已回到历史低位区域,短期内供应商的压力并不大,预计也将对价格形成一定的支撑。个人预计,2021年苯乙烯的价格有望在6100元—7500元区间波动。 一、2020年苯乙烯走势回顾 2020年上半年,苯乙烯走出了个探底回升的格局。年初至3月底,受全球公共卫生事件、美伊紧张关系升级,OPEC+减产协议失败且多个国家表示将增产原油等因素的影响,全球金融市场一片恐慌。美股10天4次熔断。美4月原油交割合约甚至跌至-37.63美元,创出了原油上市场交易以来的新低。受此影响,化工商品均大幅下跌,苯乙烯也不例外。自1月份高点7587元一路下跌至3月底的4338元,跌幅42.82%。在这段时间内,苯乙烯的生产企业继续保持生产,但下游企业基本处于停工状态,尤其是2月的需求基本停滞。苯乙烯生产企业库存创出历史新高,社会市面上也升至历史高位。这也是导致苯乙烯价格大幅回落的主要因素之一。进入4月份后 ,由于全球疫情情严重,多数国家选择停工停产,封锁交通的对策来控制疫情情的蔓延,这导致了市场投资者担忧原油的需求因此而下滑,受此影响,国际原油继续震荡回落。直至4月底在OPEC+达成减产协议,且减产数量极高的影响下,油价才见底反弹。不过,由于国内疫情控制得较好,3月份苯乙烯下游企业就开始逐步复工复产,到3月底,下游生产企业都基本复工了,苯乙烯的价格也开始止跌回升。进入4月份后,海外疫情继续发醇,原油交割合约甚至跌到负油价,而亚洲乙烯与纯苯的价格也始终处于历史低位区域徘徊。尤其是乙烯的价格更是于4月21日创出了历史新低。在成本崩塌的影响下,苯乙烯再度回落。此外,主要产油国意识到超低油价的严重性,频频显示出要再次联合减产的意愿,并于4月底达成了史上规模最大的联合减产协议,不用原油需求国也开始加大了对原油的采购,原油价格开始一路反弹。受此影响,仅管苯乙烯的下游需求仍较疲软,但在成本上升的支撑下,苯乙烯也走出了一波反弹行情。5月中下旬,“一盔一带”措施出台并受到市场的炒作,苯乙烯继续有所反弹 并一直持续至6月中旬。进入6月中旬后,国内苯乙烯产量增多,而海外受疫情影响,下游需求恢复缓慢,货物大多流向中国,导致国内货物增多,苯乙烯价格有所回落。至8月下旬起,受海外部分装置受不可抗力事件的影响,产量有所减少,而国内下游需求开始有所恢复,家电市场订单增加等因素的影响,苯乙烯库存开始明显回落,而价格有所上升。国庆长假之后,国内需求进一步转好,库存加速下降,受此影响,苯乙烯快速上涨。到了11月下旬,苯乙烯在创出年内新高后,开始震荡回落。由于过高的价格导致下游制品行业利润空间被挤压,下游采购谨慎,价格也震荡走低。

图表来源:瑞达期货研究院 二、基本面分析 1、产能产量分析 2020年,受国际卫生事件的影响,上半年投产的新装置并不太多,仅浙江石化的120万吨和恒力石化的72万吨产能投产,涉及的产能为192万吨,三季度宁波科远扩能8万吨,宝莱35万吨,唐山旭阳30万吨装置投产,截至11月份,国内投产的新装置为265万吨。预计2020年国内苯乙烯的产能将达到1197.5万吨,较2019年增长了28.42%。进入2021年后,国内仍有7套装置计划投产,分别是安徽嘉玺、中化泉州、中海壳牌、宁波华泰盛富,浙石化二期、天津大沽及古雷石化,涉及产能约340万吨,届时,国内苯乙烯的产能将超过1500万吨,达到1537.5万吨,增幅约为28.39%。产能继续上升,预计供应也将随之增加。

图表来源:隆众资讯 瑞达期货研究院 据国内专业机构统计数据显示:2020年1--10月,国内苯乙烯的产量报802.5万吨,较2019年增加了85.6万吨,增幅11.9%。由于11月与12月份,苯乙烯装置检修减少,预计产量将继续有所上升,预估产量为187.7万吨。据此推算,2020年,国内苯乙烯的产量预计为990.3万吨,较2019年上升了132.6万吨,升幅15.4%。进入2021年后,由于仍有新增装置投产,且数量还较大,预计产量将继续上升。

图表来源:隆众资讯 瑞达期货研究院 2、进出口分析 2020年10月份,苯乙烯的进口量环比同比均继续明显减少。统计数据显示:10月份,我国共进口苯乙烯17.04万吨,较8月份减少了64247吨,增幅-27.38%,较去年同期也下降了23.56万吨,增幅-80.48%。2020年1—10月,我国累计进口苯乙烯253.82万吨,较去年同期-9.42万吨,增幅4.21%。预计11月与12月的进口量有将达到39万吨,总体上预计2020年国内苯乙烯的进口量在292.8万吨左右,较2019年下降31.5万吨,降幅9.7%。随着国内产能产量的增加。我国苯乙烯的进口量平稳下降。

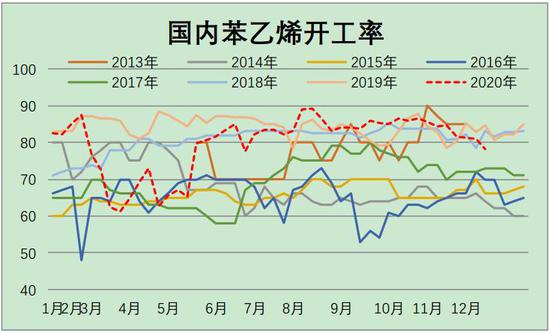

图表来源:瑞达期货研究院 3、装置开工率分析 从图中可以看出,2020年年初,受疫情影响,国内苯乙烯企业的开工率快速回落,并在4月份创出年内低点后开始震荡回升,至8月份创出近几年的高点后开始止涨回落。数据显示:截至2020年12月10日,国内苯乙烯的开工率报78.2%,较11月有下降了6%,较去年同期也下降了3.9%。目前国内苯乙烯企业的开工率明显低于2018年与2019年,个人认为主要是由于2020年产能扩张导致。进入2021年后,国内仍有7套新增装置有投产计划,增幅与2020年相当,预计2021年国内苯乙烯企业的开工率将维持在75%--82%区间。

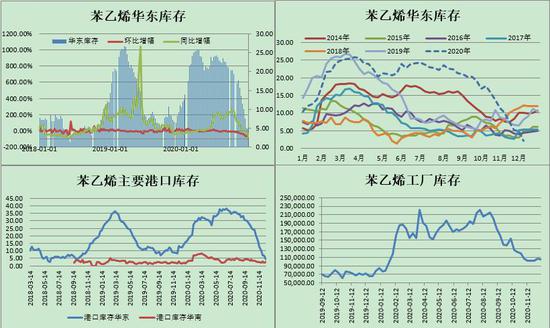

数据来源:隆众石化、瑞达期货研究院 4、库存分析 进入2020年12后,苯乙烯的社会库存继续有所回落,目前除工厂库存外,华东库存、港口库存均下降了历史低位区域。数据显示:截至2020年12月16日,国内苯乙烯华东库存报2.1万吨,较11月下降了7.9万吨,降幅79.00%,较去年同期水平则下降了7万吨,降幅76.92%;截至12月14日,华东港口库存报4.12万吨,环比下降了12.78万吨,降幅75.62%,同比也下降了8.08万吨,降幅66.23%;华南港口库存环比略有回升,报2.69万吨,环比增加了0.11万吨,增幅4.26%,与去年同期相比,也高出1.03万吨,增幅62.05%。截至12月10日,国内苯乙烯工厂库存报15.52万吨,环比增加了2986吨,增幅2.92%。同比也高于32957吨,增幅46.24%。

数据来源:隆众石化、瑞达期货研究院 5、下游需求分析 进入2020年后,苯乙烯下游三大商品的产量继续保持平稳增长。数据显示:截至2020年10月,国内EPS的产量报293.2万吨,较去年同期上升了14.9%,预计2020年全年EPS的产量将达到372.7万吨,较2019年上升19.9%,是三大下游行业中增长最快的品种。而PS前十个月的产量为236万吨,较去年同期水平上升3.2%,预计全年产量将达到288万吨,增幅为4.2%;ABS前十个月的产量为321.9万吨,较去年同期水平上升4.2%,预计全年的产量将达到392.1万吨,增幅为3.9%。预计三大商品2020年全年的产量为1052.8万吨,较2019年增加了88.4万吨,增幅显9.17%。从以上数据,我们可以看出,我国苯乙烯的下游需求仍保持平稳增长的格局。此外,据统计数据显示:2020年,我国新增苯乙烯下游行业装置约72万吨,而进入2021年后,国内有258万吨的新增产能计划投产,预计2021年苯乙烯下游需求的增速将明显提高。 截至2020年10月份,除空调外,我国部分家电的产量继续保持平稳增长,尤其是冷柜的产量更是大幅提升。数据显示:2020年10月,我国空调产量为1448.9万台,环比下跌15.47%,同比则上升了8.76%;前十个月空调产量17046.6万台,同比下降7.01%;彩电产量1960.2万台,同比上升了1.5%,前十个月累计生产16065万台,升幅6.1%;冰箱产量879.6万台,同比上升25.8%,前十个月累计生产7381.7万吨,同比增幅4%;洗衣机产量840.6万台,同比增加10.2%,前十个月累计产量6373.8万台,同比增长1.6%;冷柜产量310.8万台,同比增加82%,前十个月累计产量2399.1万台,增幅49.9%。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 三、上游原材料分析 2020年11月份亚洲乙烯大幅走高。数据显示:CFR东南亚乙烯的价格报901美元,较10月份+125美元,升幅为16.11%,较去年同期则+130美元,涨幅16.86%。CFR东北亚报961美元,较上个月+150美元,升幅为18.5%,较去年同期+280美元,涨幅41.12%。从图中可以看出,11月份亚洲乙烯的价格大幅走高,主要原因是因为欧美产量减少,而韩国LG装置也因事故临停,市场供应量明显减少的原因。进入12月份后,随着欧美产量增加及韩国装置修复,预计乙烯的供应将有所回升,届时可能对价格形成压制。

图表来源:瑞达期货研究院 2020年12月16日,中国到岸纯苯价格报632.5美元,较上月上升了47美元,涨幅8.03%,较去年同期下跌了99美元,跌幅13.53%。美国纯苯价格报249美元,较上月上涨了45美元,涨幅22.06%,较去年同期下跌了5美元,跌幅1.97%。欧洲纯苯报771.5美元,较上月上升了135.5美元,升幅21.31%,较去年同期上涨了14.5美元,涨幅1.92%。国内纯苯的价格也有所上升。华东区域报4475元,环比涨-75元,跌幅1.65%;同比下降1425元,降幅24.15%。华南区域报4600元,环比涨400元,涨幅9.52%;同比跌1150元,跌幅20.00%;华北区域报4225元,环比涨175元,涨幅4.32%,同比下降1525元,降幅26.52%。进入2021月份后,随着疫情逐渐缓解,预计下游需求将有所上升,对纯苯的价格形成支撑。预计纯苯有望维持区间震荡,重心上移的格局。

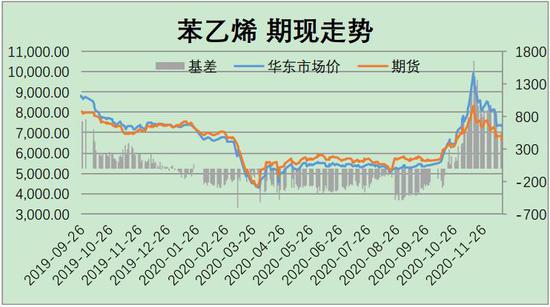

图表来源:瑞达期货研究院 四、基差分析 从期现价差来看,我们选取苯乙烯期货活跃合约与华东市场价的价差来预测两者后市可能走势。从图中我们可以看到,自2019年上市以来,苯乙烯的基差由800元左右一路走低,进入2020年后,苯乙烯的基差最高上冲至1400元上方,最低接近-500元。主要是国庆长假过后,现货市场快速大幅拉升导致基差大幅冲高。截止12月16日,苯乙烯基差有所回落,报703元,个人认为,前期快速冲高的基差有望继续回落。

图表来源:瑞达期货研究院 五、技术分析 从EB指数合约的走势图中可以看到,2020年上半年,苯乙烯走出了一个探底回升的格局,下半年,则走出了一个冲高回落的格局。目前正处于冲高回落的整理格局中,短期均线有高位拐头的迹象预计后市仍将考验6300元,甚至是6100元一线支撑力度。技术指标MACD高位拐头向下,红柱变短。KDJ指标高位死叉向下,显示后期仍有一定的回调要求。

图表来源:瑞达期货研究院 六、观点总结 进入2021年后,苯乙烯的基本面多空交织。首先是苯乙烯仍有340万吨新增产能计划投产,产能增幅在2020年扩能28.42的基础上再次上升28.39%。产能快速增长,预计供应量也将大幅上升。其次,国内苯乙烯的需求也有所增长,从近三年来的数据来看,国内苯乙烯下游制品的产量增速略有上升,2020年达到9.17%的增幅,后期随着疫情得到控制,需求增长仍有望继续走高。进入12月份后,国内苯乙烯社会库存已回到历史低位区域,短期内供应商的压力并不大,预计也将对价格形成一定的支撑。个人预计,2021年苯乙烯的价格有望在6100元—7500元区间波动。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);