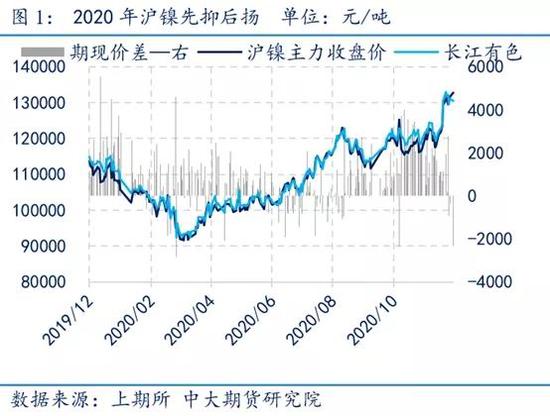

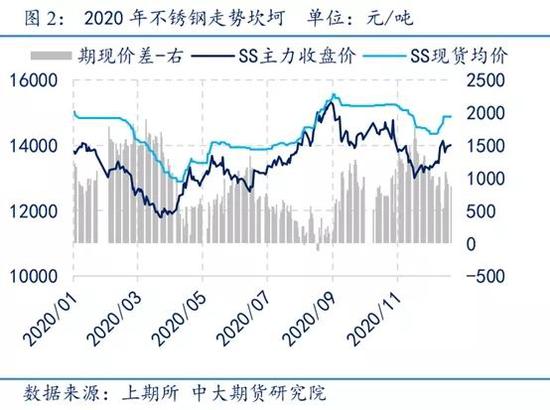

行情回顾: 在2020年一季度,疫情席卷全球,大宗商品普遍下跌,沪镍(134340, -460.00, -0.34%)与不锈钢在一季度跌幅分别达到18.1%与16.86%。随后国内复工复产,且全球央行“放水”,镍与不锈钢低位回升。不过5月之后,两者走势有所分化。新能源需求复苏及不锈钢高排产支撑镍价上行,且临近年底镍矿供应紧张加剧,推动镍价进一步走高。而不锈钢在5月旺季需求不及预期,有所回调,反倒是在7-8月淡季需求表现较好,推动钢价至年内高位。进入9月后,不锈钢产量持续高位,且钢厂竞争激烈,下调现货价格带动期价下跌。直至年底,在镍价上涨的带动下,不锈钢再次低位回升。 逻辑展望: 从精炼镍角度来看,21年电解镍供应增量有限,而在经济复苏基调下,不锈钢需求有支撑,新能源需求高速增长预计提振精镍消费。未来精镍供需边际或收紧,价格重心将上移。从全年节奏上看,一季度国内镍铁减产与印尼镍铁投产节奏或有错配,将给镍价带来上涨机遇,另外通常四季度是硫酸镍需求旺季,镍价上行概率较大。总体来看,预计2021年沪镍将呈现“N”型走势,运行区间预计在110000-148000元/吨之间。 从不锈钢方面来看,一季度国内镍铁供应阶段性短缺,或使不锈钢生产成本上移,带动不锈钢价格走高。之后随着印尼镍铁的持续流入,不锈钢成本支撑减弱,且随着不锈钢产能扩张,供需边际或缓慢转向宽松。总体来看,预计2021年不锈钢先扬后抑,运行区间预计在12500-15700元/吨之间。 一、2020年镍与不锈钢市场回顾 2020年,新冠疫情是影响镍与不锈钢价格走势的主旋律。一季度,疫情席卷全球,经济遭受重创,沪镍与不锈钢在一季度跌幅分别达到18.1%与16.86%。随后国内需求逐渐恢复,且全球央行实施宽松货币政策,镍与不锈钢低位回升。不过进入5月之后,两者走势有所分化。新能源需求复苏及不锈钢高排产支撑镍价上行,且临近年底镍矿供应紧张加剧,推动镍价进一步走高。而不锈钢在5月旺季需求不及预期,有所回调,反倒是在7-8月淡季需求表现较好,推动钢价至15470元/吨的年内高位。进入9月后,不锈钢产量持续高位,供应压力较大,且钢厂竞争激烈,下调现货价格以挤占市场份额,带动期价下跌。直至年底,在镍价上涨的带动下,不锈钢再次低位回升。

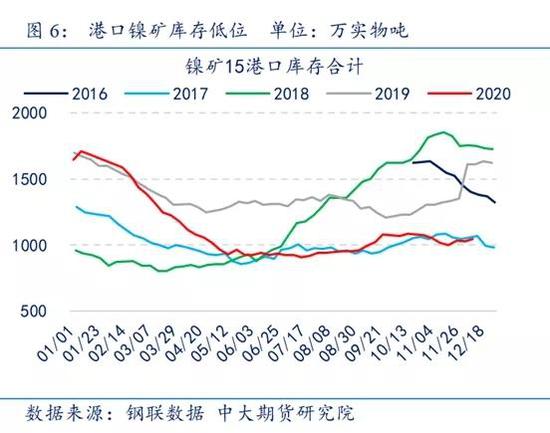

二、2021年红土镍矿供应预计前低后高 在硫化镍矿的供应上,近年我国硫化镍矿产量年均复合增长率约为5%左右。今年受疫情影响,1-7月产量增速放缓至2.5%左右。就全球范围来看,海外硫化镍矿正逐渐走出投资冰冻期,但疫情来袭使得2020年1-7月海外硫化镍矿产量同比下滑3.7%。预计随着疫情影响逐渐消退,硫化镍矿端修复有望加速,2021年中国硫化镍矿产量增速或回升至4%左右,而海外硫化镍矿在低基数的影响下,产量增速预计提升至1%左右。 红土镍矿方面,印尼在2020年实施了较为严格的镍矿出口禁令,国内全年进口量急剧萎缩,1-10月同比下降约83%。而市场此前预期2020年将加大从菲律宾进口镍矿,也由于疫情扰动,菲律宾镍矿增长有限,前10月进口实物量仅增长2%,且近年菲律宾镍矿采出品位呈下降趋势。截至12月18日,我国港口库存仅1082万吨,同比下滑34%。 通常11月至来年4月为菲律宾镍矿主产区雨季,据气象机构预测,2020-2021雨季将出现拉尼娜现象,该国镍矿产量预计跌至低谷,而印尼尚未有放松镍矿禁令的迹象。预计2021年,我国红土镍矿供应将前低后高,在5月菲律宾雨季结束之前,我国红土镍矿供应将持续紧张,随后进口量季节性回升,全年进口量预计与2020年大体持平。

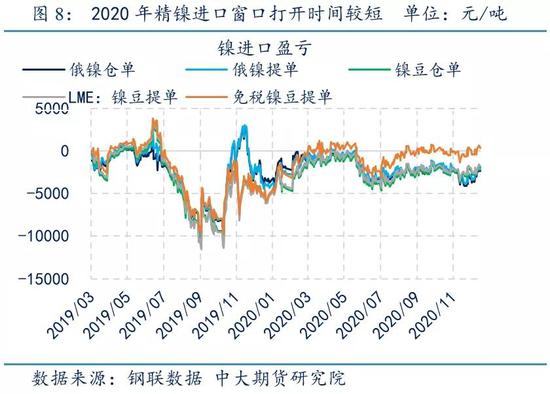

三、纯镍供应预计小幅增加 从国内情况来看,新冠疫情对中国精镍生产影响较小,2020年1-11月国内电解镍产量同比增长3%,全年精镍产能利用率接近80%。反倒是三季度吉林冶炼厂生产故障,检修影响了部分产量。目前国内电解镍暂无新增产能建设与投放,产能利用率也属于高位运行,预计2021年国内供应提升空间有限,预计产量增长3%。 进口方面,2020年1-10月我国精炼镍累计同比减少39.62%,进口量大幅下滑,这主要是由于全年进口窗口打开时间较短,且海外疫情反复影响货源流入,而国内不锈钢生产中精镍使用比例也在下降。未来预计随着疫情影响逐渐减小,纯镍进口或低位回升。

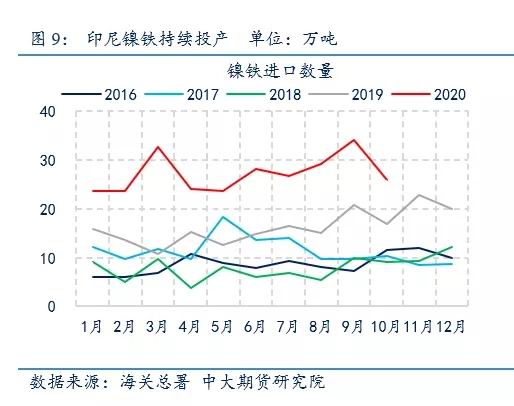

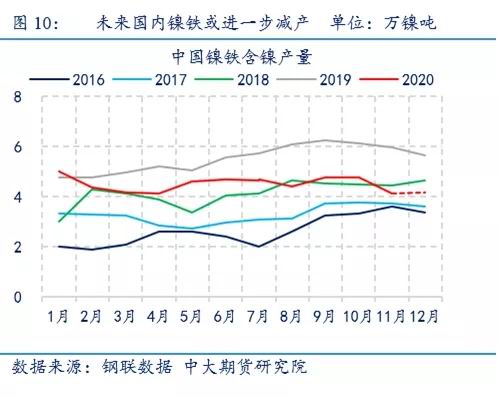

四、印尼投产与国内减产节奏或有错配 2020年印尼镍铁大量投产,全年新增产能约45万金属吨,预计2020年印尼镍铁产量将达到58万金属吨,同比增长约62%。而我国镍铁进口量也攀升至高位,截至2020年10月,我国镍铁进口累计同比增加79%。 当前印尼仍处于新增产能快速释放的周期当中,2021年预计新增镍铁产线在34条线左右,产能将扩张至145万金属吨左右,产量预计提升至95万金属吨左右,同比增幅约为64%。而21年印尼不锈钢预计产量在350万吨左右,当地消化镍铁约25-30万吨,则理论上可回流中国的镍铁产量在65-70万吨之间。 反观国内,2020年上半年镍铁企业受疫情影响,下半年受缺矿影响,前11个月国内镍铁产量同比下滑18%。预计全年镍铁产量在54万镍吨左右,较19年减少约12万镍吨。当前国内镍铁厂普遍亏损,且2021年国内缺矿形势预期更加严峻,未来国内将有更多镍铁产能出清或降负荷生产,且多数减产预期集中发生在菲律宾镍矿出口淡季,即2021年1-4月及11-12月之间。目前国内港口镍矿库存约1000万吨左右,21年全年进口量预计约3000万吨,按一个月消费400-450万吨镍矿量计算,预计在目前运行产能基础上,将有20%左右的产能将停产,因此21年国内镍铁产量预估在40万金属吨左右。 总体来看,在2021年,印尼新增镍铁项目的持续投产将会弥补国内的供应缺口,中印整体镍铁供应量将在105-110万金属吨左右,预计提升15%左右。但从节奏上看,印尼镍铁产能释放更倾向于下半年,而国内镍铁厂大幅减产或集中于1-4月,因此全年镍铁供应预计将前紧后松,整体增长幅度约为15%。

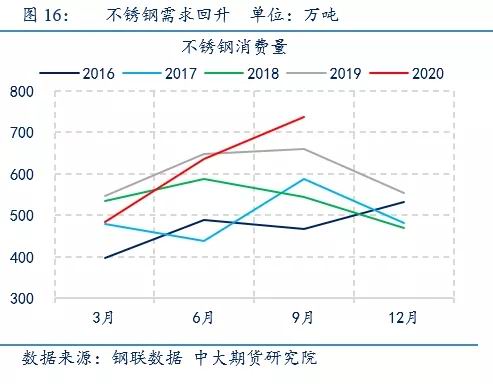

五、经济复苏支撑下游消费 镍与不锈钢需求与经济关联度较高。2020年全球主要经济体受疫情冲击,镍与不锈钢的需求也受到拖累。展望2021年,IMF预估2021年全球经济增速将回升至5.2%。经济复苏预期带动下游消费,INSG预测21年全球镍需求将回升8.6%,ISSF也表示2021年全球不锈钢消费料将增长8%。 就国内而言,由于疫情控制较为及时,国内经济率先实现触底反弹。受到经济复苏推动,除一季度外,国内镍与不锈钢库存总体呈现下滑状态,表观需求量较高,需求恢复超出预期。 当前国内经济复苏态势良好,IMF将中国2021年经济增速提升至8.2%。在此基调下,家电及汽车的需求预计仍存韧劲,且从近几年的房地产新开工及竣工数据来看,预计2021年依旧处于房地产后周期当中,未来不锈钢消费有望延续增长。另外,目前国内不锈钢产能仍处于扩张状态,根据SMM数据,2021年新增产能预计约335万吨,主要增加系别为300系不锈钢产能。下游需求复苏以及不锈钢产能投产,预计使2021年中国不锈钢行业对原生镍消费量增加约7%左右。 不过,需要注意的是,近年电解镍与不锈钢产业逐渐背离。2020年由于高品位镍铁的大量使用,不锈钢厂对精炼镍的使用比例压缩至5-6%,预计2021年使用比例将继续小幅下降至5%。因此,虽然2021年不锈钢需求增长预期拉动原生镍消费,但增长点主要在镍铁的使用上,对电解镍需求的推动预期在5-6%之间,增量或为0.5万吨左右。

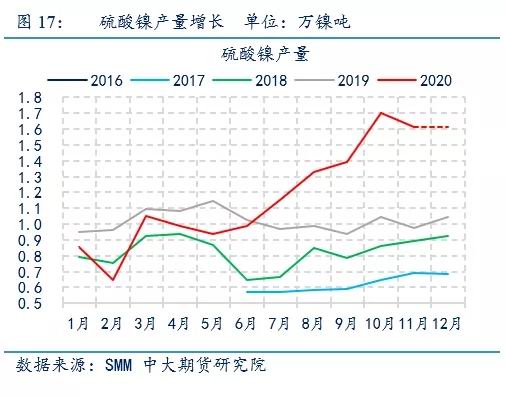

2020年国内新能源汽车需求前低后高,上半年疫情冲击使得新能源销量同比下滑36%,随后经济复苏,新能源销量增长超出预期,2020年1-11月国内新能源汽车销量累计同比增长6%,全年销量有望突破135万辆,同比增加约12%。年内工信部宣布补贴政策退出时间延长至2022年底,且根据国务院《新能源汽车产业发展规划(2021-2035)》,到2025年新能源车新车销量占比将达20%。据此规划,未来新能源车销量年均复合增长率约在35%左右。 作为三元电池的重要原材料,2020年硫酸镍的产量也明显提升,1-11月我国硫酸镍产量约为57.5万吨,同比增加13%。预计全年产量65万吨,折合金属量14.3万吨,同比增加约17%。与此同时,海外特别是欧美也加大了对新能源汽车推广力度,纷纷推出高强度电动车支持政策,例如欧盟史上最严格的减排法案于2020年1月1日实行,采用更严格测试标准WLTP,未达标车企将面临巨额罚款。且5月欧盟又提出绿色经济复苏计划,加大对新能源汽车鼓励政策,欧洲各国纷纷推出电动车支持政策。此外,特斯拉在“电池日”引领电池高镍化的路线。因此预计在2021年,国内硫酸镍需求或同比增加约40%,而从季节性趋势来看,预计下半年新能源对纯镍消费的提振强于上半年。

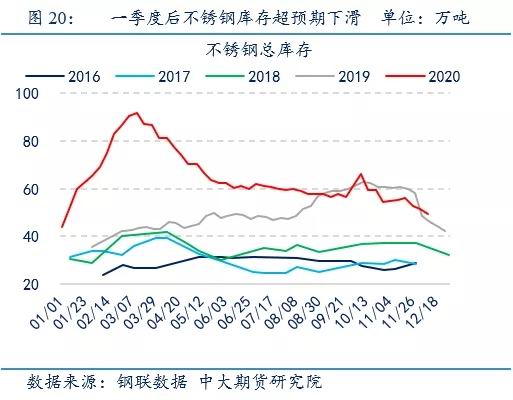

六、2020年镍与不锈钢库存下滑 从精镍库存上看,2020年国内电解镍库存处于历史相对低位,且在四季度新能源需求旺盛的情况下,精镍库存进一步下滑。展望2021年,国内电解镍供应增长有限,经济复苏支撑下游需求,镍供需边际收紧,或使库存进一步去化,推动镍价走高。 在不锈钢库存方面,2020年一季度的疫情引起的需求骤减使得不锈钢库存累积到了历史高位,随后需求修复带动库存去化。到了2021年,预计除了春节前后,下游需求下滑使得不锈钢库存累积以外,全年库存保持平稳,波动不大。

七、产业背离,预计2021年镍与不锈钢走势分化 从精炼镍角度来看,21年电解镍供应增量有限,而在经济复苏基调下,不锈钢需求有支撑,新能源需求高速增长预计提振精镍消费。未来精镍供需边际或收紧,价格重心将上移。从全年节奏上看,一季度国内镍铁减产与印尼镍铁投产节奏或有错配,将给镍价带来上涨机遇,另外通常四季度是硫酸镍需求旺季,镍价上行概率较大。总体来看,预计2021年沪镍将呈现“N”型走势,运行区间预计在110000-148000元/吨之间。 从不锈钢方面来看,一季度国内镍铁供应阶段性短缺,或使不锈钢生产成本上移,带动不锈钢价格走高。之后随着印尼镍铁的持续流入,不锈钢成本支撑减弱,且随着不锈钢产能扩张,供需边际或缓慢转向宽松,但经济复苏基调下,不锈钢需求尚有支撑,下行空间有限。总体来看,预计2021年不锈钢先扬后抑,运行区间预计在12500-15700元/吨之间。 风险因素:经济复苏不及预期,印尼镍铁投产受阻。 中大期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);