原标题:单日狂泻3.73%,谁是豆粕(3534, -137.00, -3.73%)牛市“终结者”? 文丨牛钱网 前段日子,饲料市场的火热行情可谓是让无数做多投资者喜出望外。随着外围主要大豆(5672, -128.00, -2.21%)产区干旱天气高烧不退,美豆出口需求持续强劲,外盘豆价水涨船高,带动内盘豆市纷纷跟涨,其中豆粕价格更是一路高歌猛进,主力m2105合约一度击破3800元关口,直逼4000大关。 然而最近几个交易日,豆市的上涨动能似乎有点力不从心了,先是从以棕榈(6528, -146.00, -2.19%)油为代表的油脂板块集体回调,再到以菜粕,豆粕为代表的饲料市场风崩瓦解,市场风格多空切换,有点让人应接不暇,截至2021年1月20日周三,豆粕期货主力05合约收盘报在3534元,暴跌3.73%。风险聚焦之际,短期豆粕价格又该怎么走?下行之路还要多久?

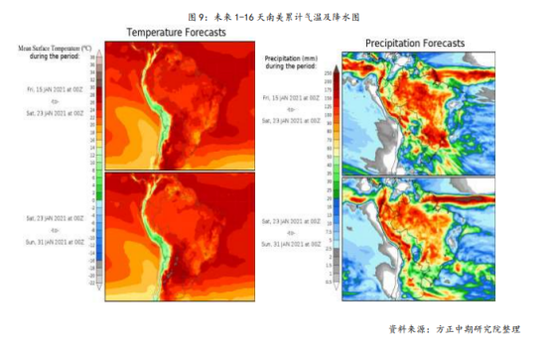

天气影响豆市回调,短期情绪空头主导 过去一周,巴西大豆主产区降雨仍然偏少,阿根廷大豆种植核心区域降雨比正常水平偏高 15-25mm。根据天气预报,未来一周南美的降雨偏少。阿根廷大豆主产区东北部降雨比正 常水平偏少 15-25mm。未来两周阿根廷大豆大部分主产区的降雨基本正常,巴西 大部分地区降雨明显偏少。布宜诺斯艾利斯谷物交易所发布的周报称,截至 1 月 13 日的一周,阿根廷 2020/21 年度大豆播种进度达到 97.5%,比一周前推进 4 个百分点,比去年同期提高 2.1%,受天气影响,产量短期趋于改善,供给逐步有上升势头。

国内油厂开工有升,库存维持高位 根据最新数据显示,本周(1月11日-1月17日)国内油厂大豆压榨量回升至198万吨,较上周的168万吨大幅增加,增幅为17.65%。预计未来两周压榨量分别为 200 万吨、205 万吨,预估持续增加为主。油粕价格方面来看,国内油粕价格渐渐出现分化,压榨利润回落。外围方面,美湾 1 月大豆盘面压榨毛利 21 元/吨。巴西大豆 1 月 船期盘面榨利 98 元/吨。

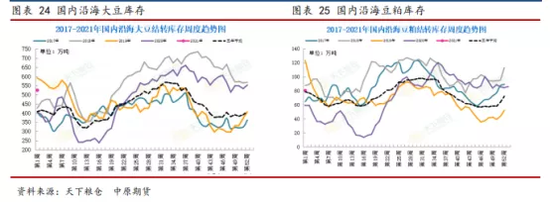

库存方面,近阶段进口大豆大量到港,油厂大豆和豆粕库存保持在高位。截至到 1 月 8 日,沿海大豆库存 525 万吨,较前一周增加 10 万吨。豆粕库存 80.37 万吨,较前一周减 少 5.6 万吨。

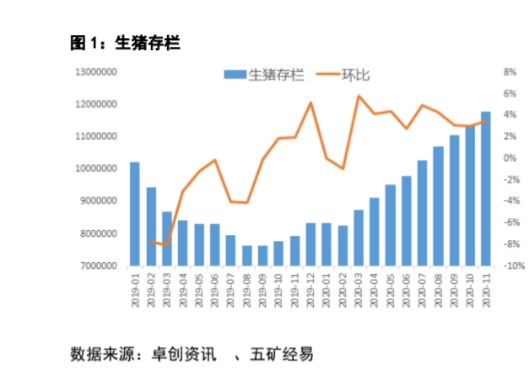

生猪存栏良性恢复,未来需求乐观尚存 需求侧方面来看,近段时间以来,生猪存栏仍旧处于稳步的上升恢复当中,据有关数据显示,2020年前11个月累计生猪存栏已恢复到11000000万头,并且后续态势良好,预计2021年上半年生猪产能可恢复到原本水平的90%以上,对玉米(2845, -31.00, -1.08%)、豆粕等饲料预期需求良好。

结合以上观点,豆粕短期由于受到外围大豆主产区天气状况影响叠加国内供应面压力,盘面出现回调,但随着生猪存栏持续恢复影响,未来需求乐观尚存,中长期来看,重心上移动能依然健在。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: