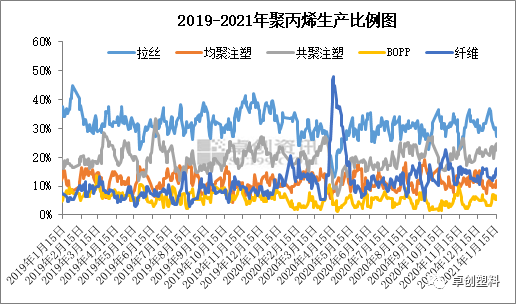

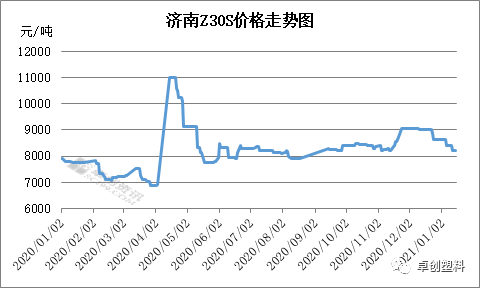

| 2020年的冬季格外寒冷,然雪上加霜,冬季疫情在国内局部地区反扑,寒冬偏遇疫情,对国内聚丙烯市场亦是形成较大冲击。疫情以及冬季严寒下尤其口罩等防疫物资需求向好与其密切相关的聚丙烯纤维料又将走势如何,又能否带动市场呢。寒冬来临,聚丙烯开启跌势 进入2020年12月份,国内聚丙烯市场转涨为跌,跌势一直持续至今。据卓创数据统计,截止2021年1月14日以华东地区聚丙烯拉丝为例在7950元/吨左右,聚丙烯价格较12月初下跌850元/吨,跌幅达9.66%。  图1 此次行情下跌主因市场供需的变动。供应端来看,进入冬季受温度降低影响,生产企业装置检修力度减弱。同时叠加年内新增产能的稳定释放,供应端压力有所增加。2020年12月国内PP产量234.68万吨,环比2020年11月份上升4.38 %,同比去年12月份增加11.76%。然需求缩减,12月份南方面临限电以及北方面临环保检查,令下游开工有所下滑,需求缩减。供需共同作用下,市场开启跌势。后期随着南方限电的结束下游开工逐步恢复,但寒冬偏遭疫情,市场担忧气氛加重,下游亦是谨慎采购,需求跟进力度放缓,市场跌势难止。 跌势行情,华北上调纤维价格 面对需求跟进的持续性不足,以及接踵而来的元旦、春节假期,石化主动降库意愿较强,不断下调出厂价格,但纤维出现例外。据卓创资讯数据统计12月中旬过后石化个各大区出厂价格均下调,以石化华南为例自12月中旬至1月14日石化下调出厂价格前后竟达15次,其他大区价格亦是以下调为主,但自进入2021年后石化华北先后两次纤维料出厂价格上调,上调幅度累积达200元/吨,进一步令纤维成本支撑增强。 纤维排产率比重呈现稳中上上升趋势 受需求向好影响,进入2021年纤维排产率比重有所提升。受秋冬季流感易传播季节,同时冬季疫情反扑等因素影响,口罩以及防疫物资的需求增加,因此纤维需求向好。同时基于PP大行情下跌趋势下,纤维首次出现上调,业者对其后期期许较好,进入2021年明显可以看出纤维排产率稳步提升。  图2 据卓创资讯数据统计2021年1月上半月,国内纤维平均排产率在13.48%,要高于12月上半月纤维的平均排产率12.76%。现在来看,纤维料目前维持在15.98%左右的排产率,除4月份极端行情外处于年内相对较高水平。 需求向好支撑有限,纤维跌势难止  图3

然纤维走势并不及预期,国内纤维料跟随多数PP品种承压下行。虽近期需求向好,但对于纤维料而言,仍是寡不敌众,在聚丙烯下行的大趋势下,纤维料亦是难以幸免。首先,需求的增量不及供应量的增长。企业高估了需求的增量,生产企业较高排产率下,未造成纤维料的紧缺。其次,PP下游行业品种较多,然受疫情影响,下游行业中,与纤维相关的医疗防护物资企业订单有所增多,但其他下游行业如塑编、BOPP、日用品注塑等厂家需求表现一般,需求整体拖累下拖累行情。 总体来看,纤维需求的向好力量微薄,并不足以改变聚丙烯承压下行的大趋势。短期来看,疫情影响下,市场担忧气氛不减,下游入市采购谨慎心态较重,需求持续性跟进力度有限。而后期春节假期的临近,虽下游有备货预期,但多数小型下游工厂下周将陆续进入假期,较长时间来看需求面临萎缩,行情预计弱势难改。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: