作者:佘建跃 来源:庖丁解油 15日发出的欧佩克月报显然是利多的,叠加了沙特的2、3月份独立减产100万桶/日,给市场注入了强心针。油价延续去年12月的涨势,WTI一举冲抵54美元/桶。各机构纷纷上调油价预期,高盛也将年底的目标价格提前到年中就预期可以实现。庖丁看完欧佩克月报,突然想起来没看看EIA的月报,觉得对比一下比较好。1月12日,EIA发布短期能源展望报告(STEO),对油价和供需平衡做了相应的分析和预判。 第一, 油价波动区间预计 EIA预计WTI原油现货价格(其实就相当于期货的首行合约价格)波动区间在40-60美元/桶范围,然后以抛物线发散。这是一种基于油价的当前价格,加上波动概率的预测方法,应该来说比较机械。有没有效果不重要,理解了套路就好。 图1:WTI原油期货的价格预测图

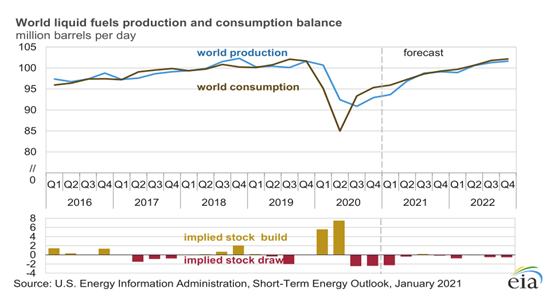

第二,全球供需平衡预计 显然EIA的预计和其他机构的相比,整体结论和节奏上很不同。虽然眼看到的是疫情的再度施虐,但是EIA仍然预计1季度是去库的(倒是蛮符合眼下的油价冲高),对后面的预计就是大致微幅度去库的整体平衡态势。和高盛等投行机构的预计在整体去库和1月份涨库的小节奏(1季度去库最少)完全不同。 具体如下:EIA评估认为2020年的全球石油液体需求为9220万桶/日,比2019年减少900万桶/日。预计2021年需求增长560万桶/日到9780万桶/日。预计2021年的欧佩克原油(不含NGL的)供给在2720万桶/日,而2020年为2560万桶/日。这里EIA已经考虑了欧佩克+的1月5日的最新会议情况。与欧佩克月报认为2021年对欧佩克的原油需求为2717万桶/日,倒是相差无几,那也允许欧佩克比2020年12产量2536万桶/日增加184万桶/日。这个数据挺有意思,那就是如果需求恢复的不错,伊朗的出口就是放出来,欧佩克+维持计划内减产,市场还是可以平衡的。即便伊朗仍然被美国制裁出口不增加,其他成员国特别是沙特,后面可以增产的空间也是可观的,或者就是和俄罗斯让步也是有空间的。需求上,显然EIA对1季度给出的预测还是乐观的,即便是疫情冲击再起,但是和欧佩克一样,大家都没有做出太多的调整。 图2:EIA的供需平衡图

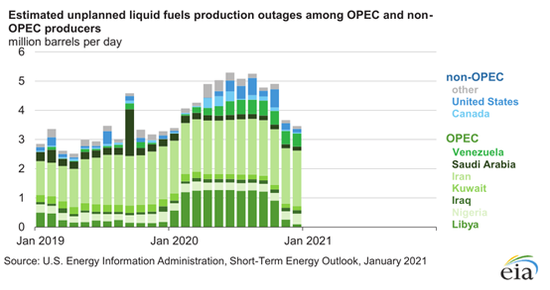

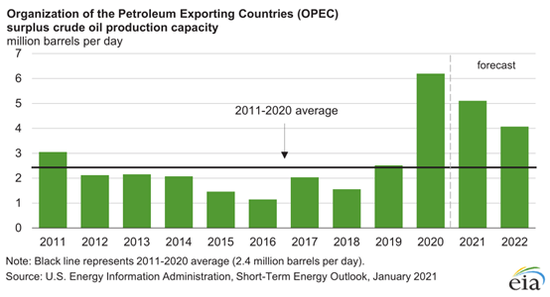

伊朗仍然是悬在市场上的一盆凉水 从EIA月报统计的非计划石油产量断供情况看,受美国制裁的伊朗比制裁前减少了200万桶/日的产量释放。利比亚的断供基本上都回来了,目前的产量已经回到120万桶/日的水平。委内瑞拉受加剧制裁,非计划的断供量为50万桶/日水平,因此即便是美国放松制裁,这块量对市场的冲击有限,不过对于生产沥青(2728, 24.00, 0.89%)的国内相关独立炼厂而言,委内瑞拉的重油可是甘露。 EIA预计2021年欧佩克的剩余产能可达到500万桶/日,大大高于2011-2020年的平均水平(250万桶/日),应该来讲,这是油价攀升的抑制剂,但也得看产油国是否调整减产计划。 图3:全球非计划断供情况

图4:欧佩克的剩余产能情况

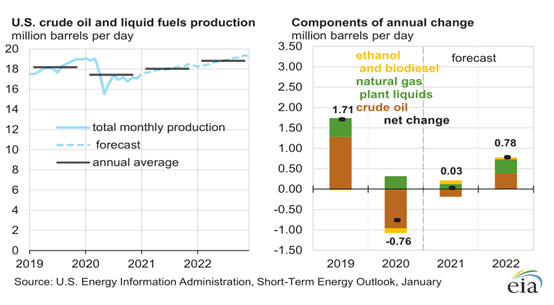

对美国自己的产量修复悲观 在2021年WTI原油期货所有合约价格都突破50美元/桶的情况下,EIA仍然认为美国的国内原油产量比2020年要减少19万桶/日。这倒是令庖丁始料未及。整体的液体产量,EIA认为2021年会比2020年增加3万桶/日。主要的增加来自NGL(天然气液体)和生物燃料。 图5:美国原油产量预计

图6:美国石油液体产量预计

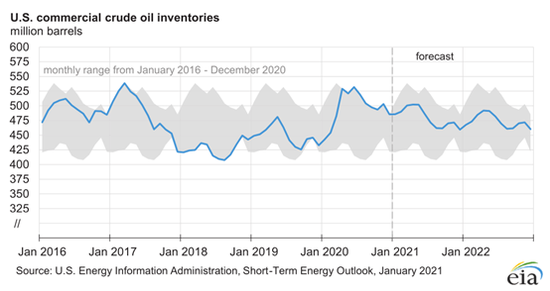

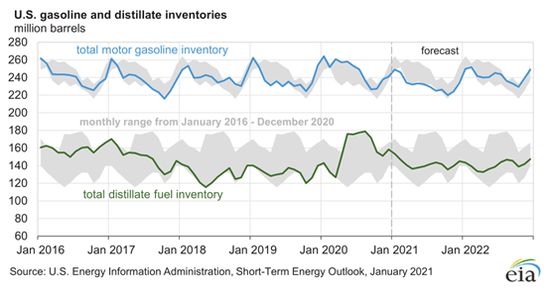

油品继续去库,利好油价修复 不管全球如何平衡,EIA对美国市场的判断是利多的。从库存预测来看,第一原油库存整体去库,2季度相对去库慢。第二,汽油低库存运行,看来对美国的疫苗很有信心,这样汽油需求驱动就强,按照这个节奏预计3季度油价容易出现高点。第三,柴油也整体去库,下半年库存低于5年均值。可能是考虑到航煤的修复导致供给的减少。疫情下,炼厂的大部分航煤组分一般都得压到柴油中去。如果是这样,WTI未来和BRENT的价格关系将趋近,汽油裂解价差将引领需求修复。这些值得后续去关注和检验。 图7:美国商业原油库存预计

图8:美国商业汽油和柴油库存预计

庖丁盘白: EIA的月报研判和目前看到的欧佩克月报和高盛、雷斯塔(RYSTAD)等其他机构的报告不同。不过对于美国石油的基本面,又认为是很好的,前提是疫情防控有效、页岩油不增产。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: