报告摘要 走势评级:焦煤(1741, 24.50, 1.43%)/焦炭(2782, -37.00, -1.31%):看涨 报告日期:2021年1月14日 ★澳煤通关传闻引燃市场,重点关注后期政策动向: 近日网传广州海关通关一船澳煤,消息虽未经证实,但市场反应强烈,焦煤期价大幅下挫6%。但广州省澳煤主要位于黄埔关、湛江关、新沙港、海昌码头等港口,但海关并未表明近期有澳洲煤申报通关。目前了解,市场传闻为韶钢的一船焦煤,实际上并未通关。 澳煤方面,亿海蓝发运数据显示,自2020年10月份至2021年1月份,澳洲发往中国煤炭合计约248万吨,虽限制澳煤进口政策持续发酵,但确实仍有少量煤炭发往中国。目前前期抵达港口的澳洲煤仍未有可以通关迹象,但发运数据显示,1月底约有5船澳洲煤抵达国内港口,需进一步关注海关总署政策导向。 蒙煤方面,1月份以来,甘其毛都日均通关量242车,较近两年同期水平仍有一定差距,总体处于相对低位,短期内蒙煤依旧难以弥补焦煤进口缺口。 国内需求方面,10月底以来,新投产焦炉31座,多数焦炉约在3-4个月后达到满产,部分重开老焦炉将在一个月内达到70%开工率,后期焦煤需求增量将边际递增。上半年将净增焦炭新产能1560万吨左右,折合焦煤需求增量约为2074万吨。 重点关注后期澳煤通关情况,尤其应重点关注海关总署对1月底即将到达的5船澳煤的态度,在澳洲焦煤通关政策未明确放松前,我们依旧建议全年逢低做多焦煤。而若有通关放松情况出现,需重新估算焦煤年内供需缺口。 ★风险提示: 澳洲焦煤通关政策放开;新增焦炉投产进度缓慢

报告全文

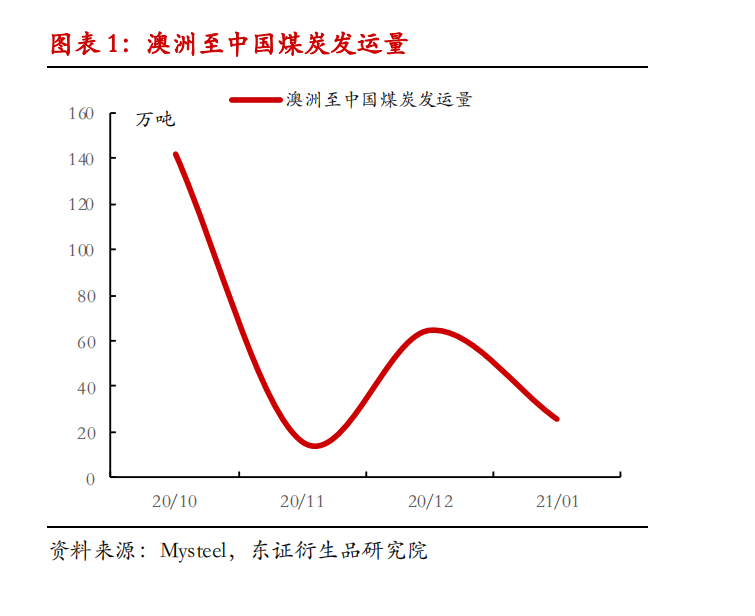

1 通关传闻引燃市场,焦煤期价大幅下挫 近日网传广州海关通关一船澳煤,消息虽未经证实,但市场反应强烈,焦煤期价大幅下挫6%。但广州省澳煤主要位于黄埔关、湛江关、新沙港、海昌码头等港口,但海关并未表明近期有澳洲煤申报通关。目前了解,市场传闻为韶钢的一船焦煤,实际上并未通关。 亿海蓝发运数据显示,自2020年10月份至2021年1月份,澳洲发往中国煤炭合计约248万吨,虽限制澳煤进口政策持续发酵,但确实仍有少量煤炭发往中国。目前前期抵达港口的澳洲煤仍未有可以通关迹象,但发运数据显示,1月底约有5船澳洲煤抵达国内港口,需进一步关注海关总署政策导向。

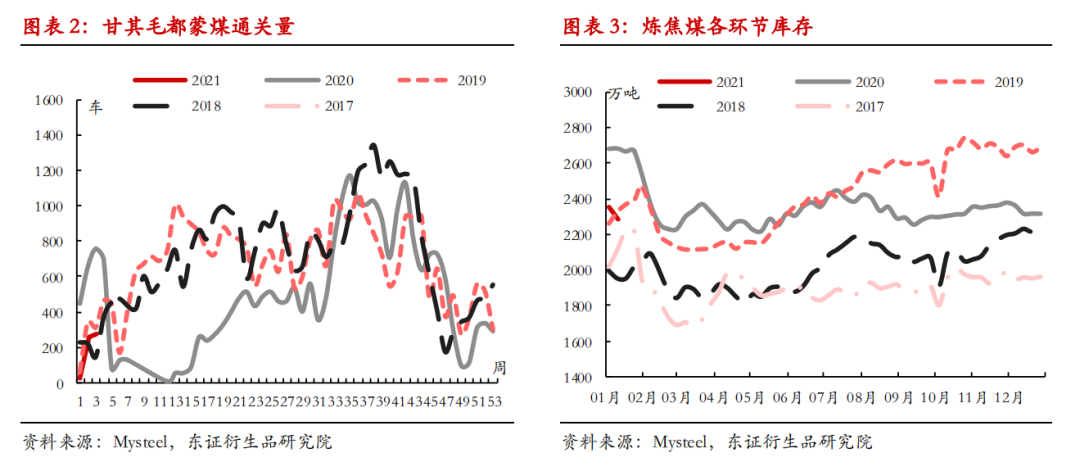

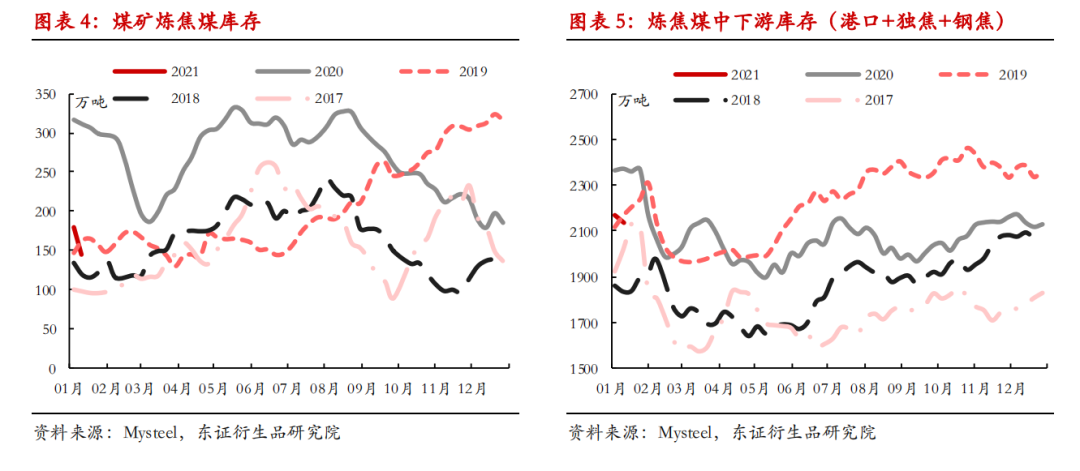

2 蒙煤通关低位,下游被迫补库 截至2021年1月13日,甘其毛都口岸蒙煤日均通关量242车,较近两年同期水平仍有一定差距,总体处于相对低位,短期内蒙煤依旧难以弥补焦煤进口缺口。 而国内炼焦煤库存虽维持高位,在进口端紧缩的背景下,采购积极性仍未见丝毫降低。尤其是国内下游炼焦企业由于担心后期断供,早早地将焦煤库存累至往年高位水平,进而造成了目前进口缩量预期背景下“短期宽松远期紧缺”的局面。

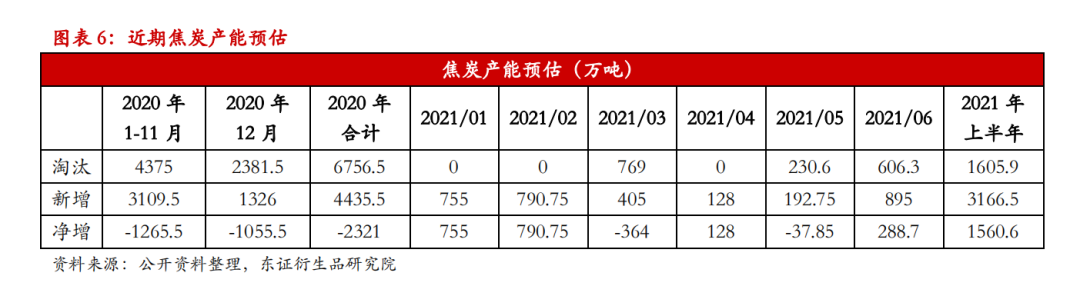

3 新焦炉逐步投产,焦煤需求明显回升 Mysteel的调研显示,10月以来新出焦31个焦炉,目前多数焦炉都处于烘炉状态,但在3-4个月后逐步达到满产,且部分重开老焦炉将在一个月内达到70%开工率,后期焦煤需求增量将边际递增。 中长期来看,根据我们前期统计的相关资料可以发现,除去山西、河北部分焦炉有供暖任务延期淘汰外,2020年焦化产业淘汰落后产能任务基本圆满完成,2021年上半年将净增焦炭新产能1560万吨左右,折合焦煤需求增量约为2074万吨,此外,河北焦化产能置换项目将于2021年三季度逐步建成,进口紧缩背景下,全年焦煤供应呈边际收紧而需求却将逐步增加格局。

4 总结及后期展望 澳煤进口政策能否放开将直接决定2021年国内焦煤供需格局。结合目前情况来看,供需矛盾已初步显现,根据Mysteel于1月8日公布的煤焦数据显示,全国230家独立焦企样本:产能利用率71.05%,环比上周增1.30%;剔除淘汰产能的利用率为89.54%,环比上周增3.43%,年同比增12.78%;日均产量63.57万吨,环比增加1.16万吨。焦化开工率上升导致焦煤需求大幅增加,远期供应紧张预期推动焦煤期价大幅上行,焦化盘面利润大幅压缩。 对于后期走势来看,在澳洲焦煤通关政策未明确放松前,我们依旧建议全年逢低做多焦煤。虽短期内由于季节性需求淡季到来,钢厂亏损后打压焦化利润意图增大,但节后需求回升,焦煤供给缺口将快速被市场关注,快速大幅去库也将导致价格具有较大弹性,进而我们建议滚动做多焦煤月间价差(买入焦煤5-9、9-1价差)。 但也应重点关注后期澳煤通关情况,尤其应重点关注海关总署对1月底即将到达的5船澳煤的态度,若有通关放松情况出现,需重新估算焦煤年内供需缺口。

5 风险提示 澳洲焦煤通关政策放开;新增焦炉投产进度缓慢。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);