导语 2020年2月1日起,我国低硫燃料油出口退税政策正式施行,国内炼厂开始规模化生产低硫燃料油。2020年中国保税用低硫重质船燃产量在652万吨左右,约占中国保税低硫船用重质燃料油消费量的45%。 限硫令倒逼 中国布局低硫燃料油生产 国际海事组织规定,2020年起,全球船舶必须使用硫含量不高于0.5%的船用燃料,市场存在低硫燃料油需求增长的预期,炼厂转向生产低硫燃料油。为抢占全球船供油市场,中国早在2019年已经开始布局低硫燃料油生产。2020年中国四大国有炼厂低硫燃料油计划产能为1815万吨。政策方面,2020年我国适时推出了低硫燃料油的退税政策,并且公布第一批1000万吨出口配额,其中中石化429万吨,中石油295万吨,中海油86万吨,中化90万吨,另外浙江石化也分得100万吨出口配额。届时以主营炼厂等为代表的企业开始积极投入低硫燃料油的生产。

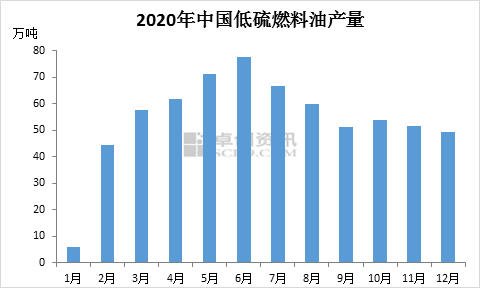

图1 逐步实现量产 打破进口依赖局面 长期以来,我国船用保税燃料油主要实行“境外进口、境内保税销售”的模式,限硫令实施后,在燃料油出口退税和燃料油出口配额管理等政策助力下,我国炼厂低硫燃料油产能稳步释放,逐步实现量产,一举打破我国船用保税油长期依赖进口的局面。2020年中国生产低硫燃料油652万吨左右,约占中国保税低硫船用重质燃料油消费量的45%。政策放开后,国内低硫燃料生产可谓是如火如荼,上半年国内低硫燃料油产量稳步上升,在6月份达到全年高点78万吨左右。下半年终端市场回暖有限,炼厂生产低硫船燃利润欠佳,生产节奏放缓并趋于稳定。

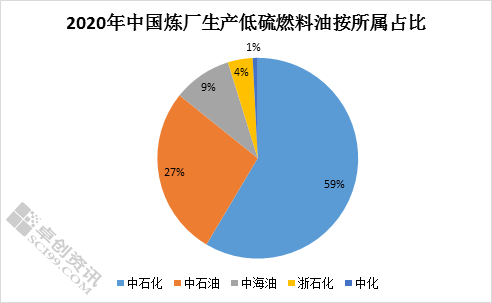

图2 按所属占比来看,目前我国已经完成保税低硫重质船燃生产的炼厂共计30家。其中包括中石化16家,中石油10家,中海油2家,中化1家,地炼1家。中石化的产量占比近60%,中石化以及中石油合计占比逾86%。中海油旗下两家炼厂分别是中海油舟山石化以及中海油惠州石化,其产量占比在9%左右。浙江石化作为唯一家民营企业,产量占比近4%。中化仅在年初少量生产,占比不足1%。

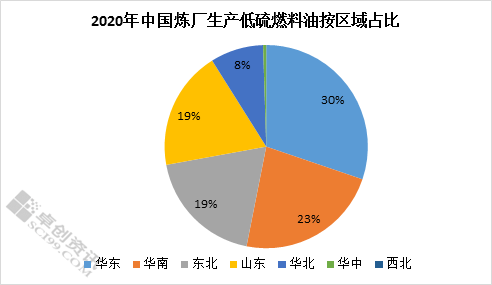

图3 从区域占比情况来看,华东地区产量占比在30%左右。区内主要生产炼厂有舟山石化、镇海炼化、金陵石化、上海石化、高桥石化以及浙石化。舟山石化以中国(浙江)自由贸易试验区供燃料油业务为支撑,大力推进低硫船用燃料油生产,截至目前,公司已基本达成年产低硫船用燃料油100万吨的产能。华南地区占比近23%,区内主要生产炼厂有茂名石化、湛江东兴、海南炼化、广州石化和惠州石化。东北地区占比逾19%,区内主要生产炼厂辽河石化全年产量达85万吨,居中国石油首位。山东地区产量占比近19%。区内主要生产炼厂有青岛石化、齐鲁石化。其中青岛石化全年低硫燃料油产量94.4万吨,居全国首位。华北地区主要生产炼厂有大港石化和华北石化,占比8%左右。

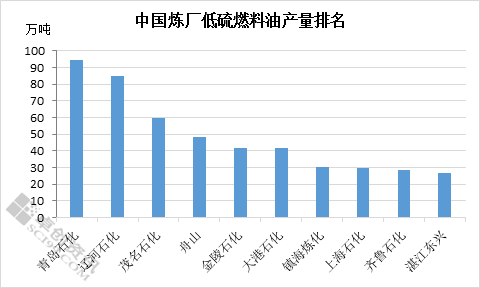

图4 据卓创资讯统计,2020年中国炼厂低硫燃料油产量排名前五的分别是青岛石化(中石化)、辽河石化(中石油)、茂名石化(中石化)、舟山石化(中海油)、金陵石化(中石化)。 后市展望 IMO2020新规实施元年,中国从传统的保税燃料油进口国转变为自给自足的生产国,随着公共卫生事件缓解,保税船燃消费规模也出现了上涨的态势,1-11月份中国保税船供油量达1336万吨左右,较去年同期提高逾37%。预计2020年全年中国保税船供油量在1450万左右,2021年或将达到1700万吨左右的水平。 2021年第一批低硫燃料油出口配额已经下发,共计500万吨。与2020年相比减少50%,其中中石化240万吨,中石油149万吨,中海油40万吨,中化32万吨,浙石化39万吨。根据2020年国内炼厂低硫燃料油生产情况来看,后续配额的发放或将根据目前各个炼厂的生产及出口情况再做调整,各炼厂或通过积极生产去争取更多市场份额,预计第二批出口配额将大概率增长。 今年受公共卫生事件影响,航运需求下降明显,低硫船燃价格走势欠佳,炼厂生产效益不尽乐观,国内炼厂产能并未完全释放。随着公共卫生事件缓解,航运业逐步复苏,国内炼厂低硫燃料油产量会继续增长,预计2021年炼厂低硫燃料油产量能达到1000万吨左右的水平。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);