导语 近五年来PE进口依存度保持正增长,卓创资讯预计,2020年中国PE市场进口依存度在48.2%。进口依存度高企的背景下,海外市场对中国市场的供应变化显得尤为重要,直接或间接影响国内PE市场价格。卓创资讯通过大规模海外渠道进行全样本跟踪后,将主产区2020年的开工负荷、检修损失量以及新投装置情况进行统计,结合国内市场主要进口来源国变量分析,回顾2020年海外主要市场变化,并对2021年海外市场未来变化做出预测。 价格回顾:海外市场多空交织 中国美金价

格先抑后扬

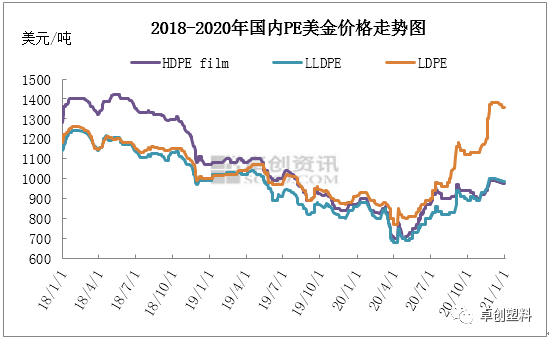

图1 全年来看,2020年中国PE美金市场一改往年疲软走势,先抑后扬,二季度后各品种价格均呈现阶梯形走高,LDPE品种价格更是出现近三年来最高点。具体来看,一季度国内PE美金价格受春节休假和国内疫情影响震荡走软,3月上旬价格略有回调,下旬随着海外疫情爆发和原油价格暴跌等偏空因素施压,美金市场继续在下调轨道运行。4月份海外防疫物资需求剧增,加之国内第三产业复工,以HDPE注塑为代表价格大涨,进而带动其他品种价格,然伴随价格涨至高位,贸易商出货受阻,价格承压下跌。5-7月美金价格震荡走高,伊朗国航集装箱无法靠港卸货消息传出,进口LDPE和HDPE货源一度紧张,同时国内装置进入集中大修期,中国市场需求恢复叠加供应不足,短期供需失衡导致中国市场价格快速升温,而此阶段海外市场价格拉涨亦给予中国PE美金价格拉涨空间。三季度,8月底9月初,虽伊朗国航集装箱靠岸消息频出,但受美墨湾飓风影响,美国进口货源预期减少,外商报盘受支撑走高。尤其LDPE产品,11月因国内神华新疆LDPE装置意外检修、茂名石化2号LDPE装置计划大修以及伊朗某石化取消部分LDPE订单多重消息传出,人民币市场LDPE价格大幅拉涨,带动美金市场跟涨。 国内美金市场起伏跌宕背后,除市场自身供需基本面影响之外,和海外市场环境变化密切相关,接下来,一起回顾过去的2020年,PE海外市场都发生过什么样的故事? 供应变化:投产延期叠加装置检修 海外PE供应偏紧 疫情背景下,全球需求增速明显放缓成为事实,而供应端变化对市场形成重要影响。需求减速背后,看海外市场供应变化情况。 1.疫情持续蔓延 海外新投装置延期常态化 2020年新投装置进度列表

数据来源:卓创资讯、远大能源海外事业部共同调研 2020年上半年,海外装置投产主要以HDPE产品为主,以韩华道达尔和美国EQUISTAR率先投产,但随后伴随疫情恶化,海外装置投产陷入困境。三季度开始,在全球LDPE势头较为强劲背景下,11月北美两套LDPE装置美国SASOL和FPC重新启动(2020年年初开车后,因着火意外停车)。卓创资讯联合远大能源海外事业部跟踪显示,2020年海外市场PE装置计划新投479万吨,目前新投PE装置216万吨,集中北美和亚洲地区;约263万吨PE装置计划推迟到2021年投产。 2.疫情&计划外检修 海外装置开工下降

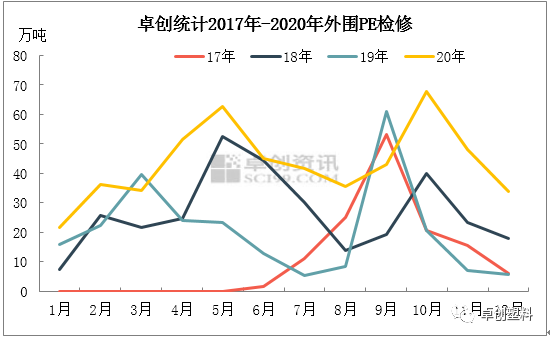

图2 由上图可以看出,和17-19年相比,2020年全球检修处于历史高位。2020年一季度海外市场检修集中在中东和东南亚地区,开工降至六成。主要表现在沙特、菲律宾、马来西亚和泰国等国。3月海外疫情爆发,部分区域降负或停工成为常态,该时间段装置检修损失量粗略估计62.74万吨。以印度为例,3月中旬,印度炼厂对石油原料等宣布不可抗力,大部分的印度炼厂从3月下旬开始进行停工,产能利用率快速下降,在4月降至全年低点,LDPE、HDPE、LLDPE开工负荷分别下降到70.52%、43.68%和15.29%,5月印度装置逐步恢复,但5月下旬,印度东海岸出现飓风,再次造成HALIDIA等多套装置停产停工,该区域到6月中下旬开工才逐步趋向稳定,维持八成开工。 下半年,传统自然灾害肆虐市场,尤其美国市场影响较大。8月美国墨西哥湾连续台风登陆,卓创资讯统计, 8月26号劳拉飓风造成美国41%的HD、 26%的LL以及22%的LD装置停产停工,其影响虽在9月初陆续恢复,但紧接着10月DELTA飓风再次登陆,使得部分重启装置再次推迟到10月底,雪菲、埃克森等在经历3-7天短停后重启,Sasol、Westlake和Equistar Chemicals三大厂区关停时间较长,美国社会库存快速下降,同时该时间段,美国亦降低对中国市场出口力度。12月初,墨西哥Braskem石化装置因上游天然气供应中断,75万吨/年的HDPE装置和30万吨/年的LDPE装置全部关停,12月美国台塑和DOWS的裂解也出问题,造成下游减产降幅,Sasol的LL装置也意外不断,美国价格再次虚高,货物大幅流入墨西哥和南美市场。10月份外围PE检修损失量粗略估计67.82万吨。

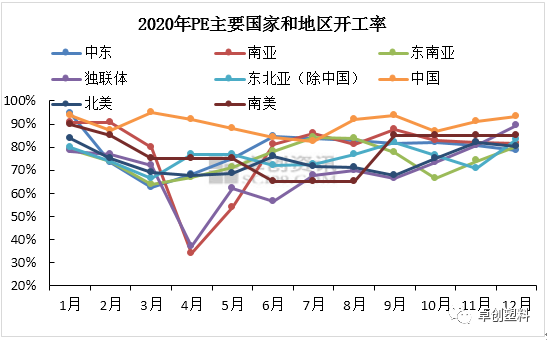

图3 数据来源:卓创资讯、远大能源海外事业部共同调研 对生产企业来看,不管是装置计划内还是计划外检修或者降负荷生产,最终结果将导致行业开工负荷明显下降。从开工负荷数据来看,得益于中国疫情控制有效性,以及中国市场较大的消费基数,中国PE生产企业开工持续维持高位,全年维持在83%-95%负荷运行。 但从其他区域来看,海外市场PE开工整体并不乐观:受疫情及装置意外检修因素,多数区域开工在2-4月份出现明显下降,尤其以印度、俄罗斯为代表的南亚和独联体最为明显,其开工负荷最低在30%附近。以巴西为代表的南美区域,受疫情与装置计划外停车降负影响,开工负荷持续下降,到9月份才逐步恢复到80%附近;而以美国为代表的北美区域,其开工负荷上半年主要受疫情影响,下半年则受飓风及意外检修影响较大,全年开工负荷主流维持在70-80%区间。其他区域整体变化不大,但几乎所有区域开工负荷均受到当地装置意外检修因素影响带来开工负荷变动。例如东北亚韩国LG、SK集中在10-11月装置检修,进而拉低该阶段东北亚(除中国市场)整体开工负荷。东南亚市场新加坡Exxon、泰国TPI、Thai Polyethylene在9-10月份集中检修,拉低东南亚地区开工负荷。 综上可知,过去的2020年,海外市场供需双降特征较为明显,尤其装置意外停车频繁出现弱化整体行业开工,而供应减量成为下半年海内外美金市场价格拉涨的主要驱动力。同时,全球货源流动方向亦在发生改变,但中长线来看,对华出口主力目标短期难发生大的改变。 文|张秀娟 盛业琪 来源|卓创资讯 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: