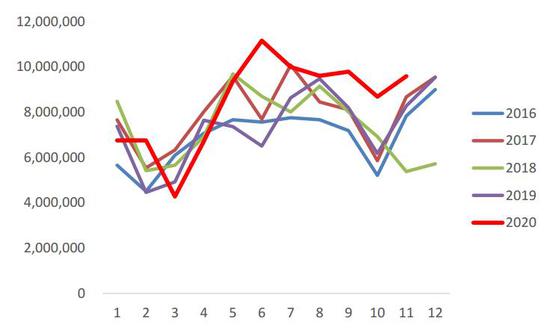

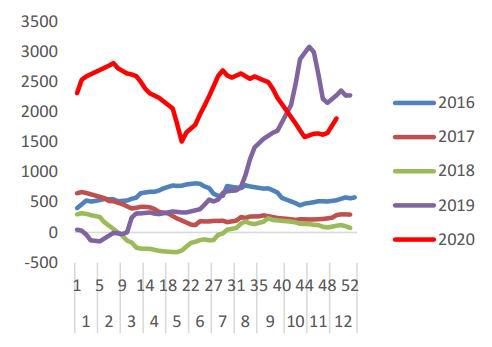

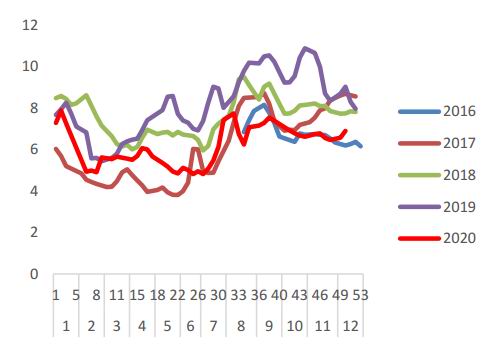

摘要: 2020年国内双粕价格全年呈现明显的前低后高的态势。上半年受到南美大豆(5813, 83.00, 1.45%)集中上市以及国内需求低迷的影响,价格低位运行。下半年受益于美豆库存的连续下调及国内需求的好转,价格大幅上行。 展望2021年,双粕价格重心仍有望抬升。从全球大豆的供需情况来看,2020/2021年度是一个连续第二年去库存的格局。全球大豆库存消费比有望从18.3%下降至15.9%。美国大豆的库存消费比从13.2%下降至3.9%。在2021年9、10月份之前,美国大豆低库存的状况将延续。 受益于极低的库存水平,2021年CBOT大豆的价格难有大幅下跌,价格重心相比2020年有望抬升,全年呈现前低后高的走势。美豆价格向下触及1000美分难度较大,向上则仍有望继续抬升,2021年在天气因素及国内需求好转的驱动下,不排除向上测试1400美分。全年的价格大概率在1050美分至1350美分之间。 策略建议 1、1月中旬之后,双粕价格可能回落,择机布局期货空单,或反套。 2、3、4月份以后择机布局期货多单,或正套。 风险因素:疫情超预期发展、中美贸易关系恶化、南美天气异常 一、2020年市场行情回顾——前低后高 2020年全年,我们将豆粕(3542, 74.00, 2.13%)市场的走势分为五个阶段,分别是中美贸易协议落地阶段、疫情冲击国内供应阶段、国内到港压力凸显阶段、美豆丰产预期落地阶段、以及美豆低库存持续上涨阶段。每个阶段对应的逻辑与核心矛盾都不同。 1、中美贸易协议落地阶段 在春节之前是第一阶段,这个过程的核心矛盾是中美第一阶段贸易协议的落地和南美大豆丰产预期。在这两大利空因素的影响下,加上国内猪瘟疫情仍在蔓延,消费不佳,豆粕市场表现低迷,这个过程较为短暂。 2、疫情冲击国内供应阶段 第二个阶段是春节之后,随着新冠疫情爆发,市场在短暂的悲观预期冲击之后,开始担忧供应端的问题。由于春节和疫情因素,国内2、3月份大豆到港量偏低,造成阶段性的豆粕供应紧张。豆粕期货价格一度冲高,上涨至3000元以上,油厂压榨利润丰厚。但是由于南美大豆丰产,后期到港量巨大,油厂积极在盘面卖出锁定丰厚的利润,豆粕价格经过短暂上涨后又大幅回落。 3、国内到港压力凸显阶段 第三个阶段国内进口大豆大量到港,油厂开机率保持在超高水平,大豆和豆粕库存持续回升,市场压力凸显。虽然市场对后期有较强的看涨情绪,但在巨量到港大豆的压力之下,上行乏力,持续在低位震荡。这个阶段到港的压力已经有较强的预期,市场虽然继续下行的空间有限,但上行动力依然不足,需要时间换空间,等待天气、美豆产量等外界驱动因素的发力。 4、美豆丰产预期落地阶段 第四个阶段从5月份持续到8月份。国内大豆到港的压力逐渐缓解,豆粕价格底部逐渐抬升。虽然在此过程中美豆的产量和播种面积有所上调,但出口在好转。加上生长期的天气仍有不确定性,而南美大豆出口潜力被透支,推动美豆价格和国内豆菜粕价格震荡上行。在7月底至8月上旬,由于对美豆丰产的预期强烈,美豆及国内豆粕价格有明显回落。但随着8月份美国农业部大幅上调美豆单产和产量,丰产的预期被打满,价格也随即触底。 5、美豆低库存持续上涨阶段 8月份美国农业部报告发布后,对于美豆单产的预估达到了一个峰值,此后在9、10、11三个月开始一路下调。加上这个阶段美豆出口表现强劲,库存和库存消费比持续下调。而南美出口潜力已经被透支,新的播种季又面临天气的干旱,因此美豆价格持续上涨,从880美分一路上涨至1230美分,涨幅超过40%。带动国内豆粕、菜粕价格持续上涨。 图表1 美豆指数变化

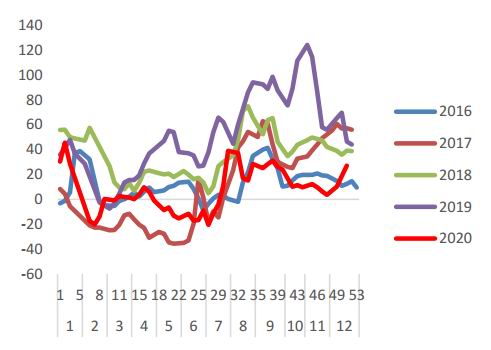

资料来源:文华财经 中原期货 图表2 豆粕价格指数变化

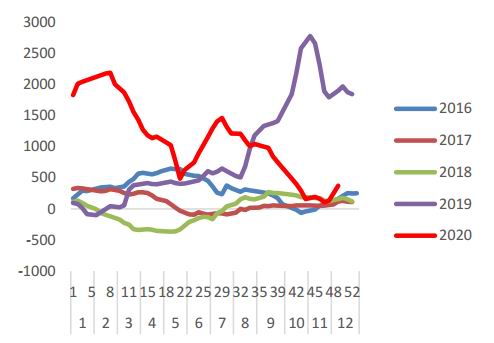

资料来源:文华财经 中原期货 6、2020年市场投资机会梳理 2020年国内蛋白粕市场的投资机会主要分单边和套利两个方面。 单边来说,上半年豆粕、菜粕的投资机会不是很多,大多数时间豆粕都在震荡。只有在3月下旬因为预期未来到港压力较大,油厂压榨利润丰厚,卖出保值意愿较强,有一波较为流畅的下跌行情,豆粕价格从3000以上的高点下跌至2700左右,跌幅10%。下半年双粕的投资机会要好很多。在5月中旬,由于进口大豆到港压力巨大,豆粕价格跌至2700左右的低位,给出了全年第一个价值投资的好机会。在8月中旬,8月份美国农业部报告给出了美豆53.3蒲式耳每英亩的超高单产,豆粕的价格下跌至了全年第二个价值投资的位置,此后价格一路上行。 套利方面的投资机会较多,主要包括二季度豆粕的7-9反套,豆菜粕价差在520以上时缩小的机会和350附近时扩大的机会。四季度豆粕1-9、1-5反套。其中1-5反套从最高点270下跌至-80,1-9反套从290下跌至-120。此外还包括一季度油粕比大幅下行的机会,三季度、四季度油粕比大幅上行的机会。 二、2021年粕类市场展望——重心抬升 1、全球大豆供需——继续去库存 根据美国农业部数据,全球大豆收获面积在2020/2021年度将达到1.27亿公顷,同比增加3.6%,产量3.62亿吨,同比增加7.6%,产量预计将创历史新高。结转库存8564万吨,库存消费比15.9%,与上一年度的18.39%相比有明显下降。产量大幅增长,但库存小幅下降,全球大豆仍然是一个去库存的过程。库存消费比水平下降至与2012/2013年度相当的水平。而在2012/2013年度,美豆的价格最高曾达到1700美分以上,最低在1200美分附近。如果按照全球大豆的库存消费比来看,美豆的价格向下的空间并不大。 图表3 全球大豆产量变化

资料来源:USDA 中原期货 图表4 全球大豆库存和库存消费比变化

资料来源:USDA 中原期货 图表5 主要国家大豆产量与去年同期变化

资料来源:USDA 中原期货 分国家来看,2020/2021年度产量变化最大的三个国家是美国、巴西和阿根廷,产量与去年相比预计产量分别增加1683万吨、700万吨和120万吨,也是全球大豆增产的主力。从全球大豆供应来看,与去年相比有较大的增长,但需求也有明显增长,因此库存和库存消费比预计会有所下降。2020/2021年度全球大豆将是一个大供应、大需求的年份。目前美国大豆收获结束,南美大豆临近上市,2021年上半年重点关注南美大豆的产量和出口,下半年重点关注美国大豆的库存恢复情况。 2、美国大豆供需——超低库存支撑美豆价格 图表6 美国大豆收获面积变化

资料来源:USDA 中原期货 美国大豆产量在2020/2021年度大幅增长,根据美国农业部的预估达到1.13亿吨,与去年的9668万吨相比增加1600万吨以上,同比增长17.4%。 由于中美第一阶段贸易协议的签订,美豆出口有了明显的改善,预计将从去年的4562万吨增加至5987万吨,同比增长31.2%。而压榨量预计为5974万吨,与去年相比增长1.4%。年终结转库存预计476万吨(即1.75亿蒲式耳),与去年相比下降948万吨,对应的库存消费比也将从上一年的13.2%下降至3.86%。 这样的库存水平比2014/2015年度略低,库销比水平比2012/2013年度还要低。这两个年度对应的美豆价格波动幅度比较大。最高曾到1700美分以上,最低到850美分左右。而当前美豆价格位于1200美分左右,属于进可攻退可守的阶段。 图表7 美国大豆产量变化

资料来源:USDA 中原期货 目前美豆的收获已经结束,新季大豆上市需要等到2021年9、10月份以后。因此在2021年的前三个季度,市场需要面对的一个现实问题就是美豆会维持一个极低的库存水平。美国大豆出口压力不大,这将对CBOT大豆的价格形成较强的支撑。 如果在2021年上半年南美大豆顺利丰产,大量上市,那么也会压制大豆和豆粕价格上行的空间,而一旦南美出现任何问题,叠加美国极低的库存水平,那么美豆的价格将会继续上涨。 图表8 美国大豆库存和库销比变化

资料来源:USDA 中原期货 图表9 美国大豆供需平衡表

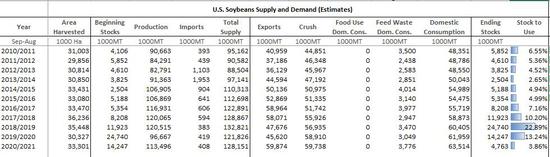

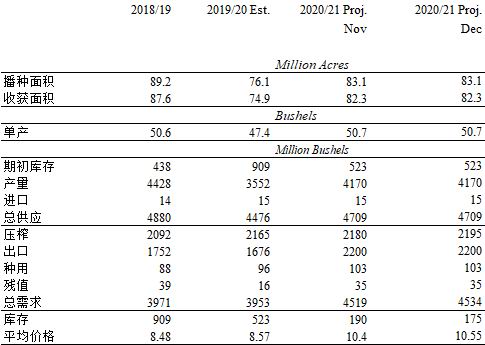

资料来源:USDA 中原期货 2019/2020年度美豆出现了大幅的减产,时值国内非洲猪瘟疫情蔓延,叠加中美贸易问题悬而未决,中国大量进口巴西大豆。因此美豆的减产并未推动价格的大幅上行,全年价格都在800-960美分区间震荡。而2020年由于国内生猪存栏开始逐渐恢复,贸易问题暂告一段落,中国大量采购美豆。美豆产量虽然恢复,但库存仍然快速去化。 在美国农业部发布的12月份供需报告中,上调了2020/2021年度美豆压榨量0.15亿蒲式耳,出口保持不变,结转库存从1.9亿蒲式耳下调至1.75亿蒲式耳,不及预期的1.69亿蒲式耳。美豆的库存已经降到了近7年来的最低水平,而且未来仍有继续下调的可能。这是支撑当前美豆价格的一个核心影响因素,而且在2021年的9月份之前,库存无法得到有效补充修复。因此市场对接下来美国大豆的出口、压榨将极为敏感,一旦出口和压榨数据又有超预期的表现,意味着美国大豆的库存仍面临下调,将进一步推高美豆及国内蛋白粕的价格。 图表10 美国农业部12月供需报告

资料来源:USDA 中原期货 图表11 美国大豆播种进度

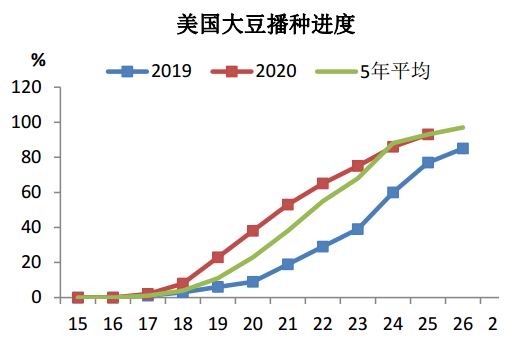

资料来源:USDA 中原期货 图表12 美国大豆优良率

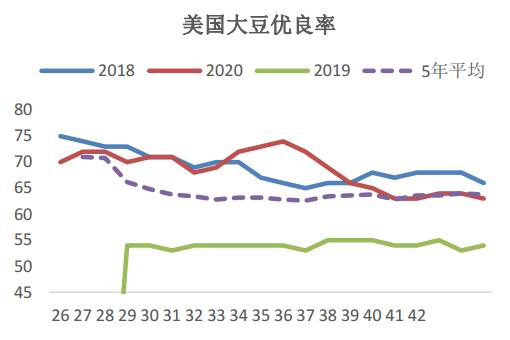

资料来源:USDA 中原期货 2020年中美第一阶段协议落地,中国购买美豆数量增加。截至到12月10日本年度美豆累计出口量3241万吨,同比增加72%。出口加已销售累计5283万吨,同比增加89.4%。本年度累计出口和销售量大幅增加。2021年上半年美豆的出口潜力被透支,南美大豆能否接力至关重要。 图表13 美国大豆周度净销售

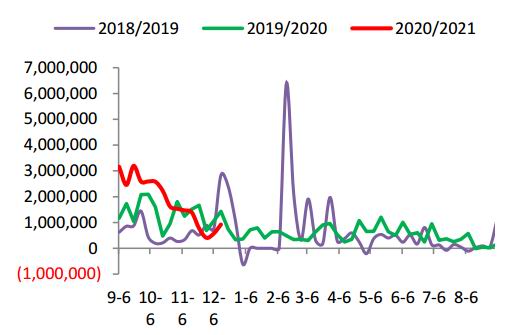

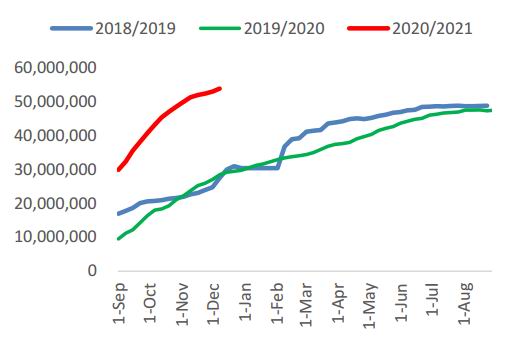

资料来源:USDA 中原期货 图表14 美国大豆累计出口加已销售数量

资料来源:USDA 中原期货 图表15 美国大豆周度出口至中国数量

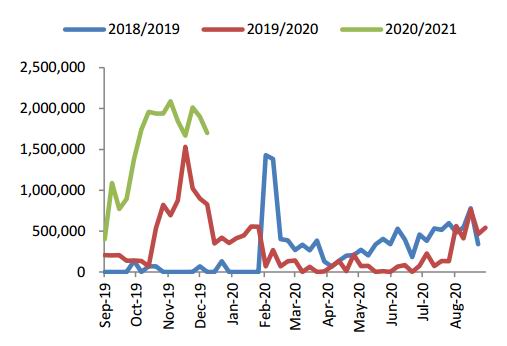

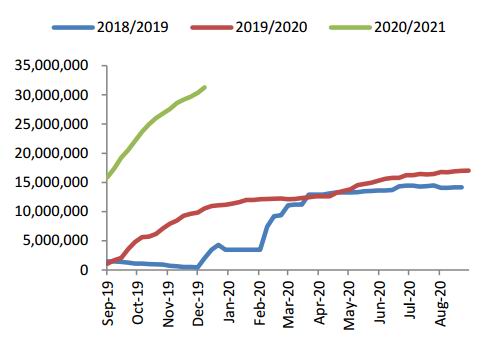

资料来源:USDA 中原期货 图表16 美国大豆累计出口加已销售至中国数量

资料来源:USDA 中原期货 3、南美大豆供需——不容有失 巴西大豆在2019/2020年度丰产,且受益于中国的大量采购,巴西雷亚尔的贬值,收益丰厚,巴西在2020/2021年度再度扩大种植面积的意愿较为强烈。美国农业部预计巴西大豆在2021年,收获面积将达到3860万公顷,同比增加4.6%。产量预计为1.33亿吨,同比增加5.6%。出口预计为8500万吨,同比下降7.7%。库存预计2070万吨,库存消费比15.55%,与上年度的14.72%相比小幅增加。 巴西大豆产量有望再创纪录高位,但出口小幅回落,库存和库存消费比小幅上升。在2021年上半年,巴西大豆上市后有望改善当前全球大豆供应偏紧的格局,缓解市场对于美豆的依赖。 目前巴西大豆已经临近上市,丰产的预期较为强烈。虽然在播种期间遇到了一段时间干旱天气,播种进度有所延迟,不过随后南美的天气改善,巴西大豆的播种进度也很快赶上。 图表17 巴西大豆产量

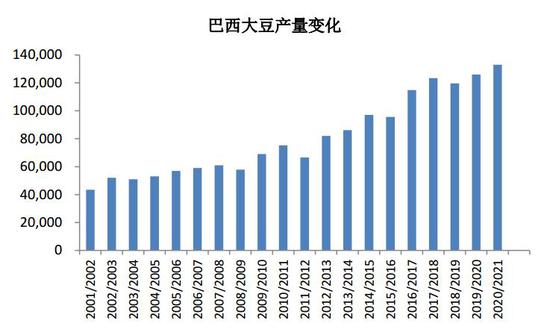

资料来源:USDA 中原期货 2020年前11个月,巴西出口大豆8883万吨,远超去年同期的7202万吨,同比增加1681万吨,增幅23.3%。其中4月份创下了1630万吨的新纪录,3-7月份连续5个月出口量超过1000万吨。随着上半年出口大增,下半年南美大豆出口潜力有所透支,8月份之后的出口量开始大幅下降。这也使得下半年市场对于美豆的依赖更大,推高CBOT大豆的价格。 总体来看巴西在2021年大豆产量巨大,在南美新季大豆上市之前,巴西大豆难以形成有效供应。从现在开始到1月底,仍处于南美大豆的空窗期,因此一旦巴西天气出现问题,出现产量的下降或者上市的推迟,将继续推高当前美豆和国内蛋白粕的价格。 图表18 巴西大豆出口量

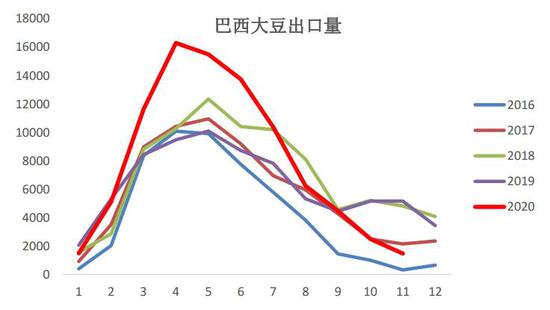

资料来源:USDA 中原期货 图表19 巴西大豆出口量

资料来源:MDIC 中原期货 阿根廷大豆在2019/2020年度产量4880万吨,2020/2021年度产量预计为5000万吨,产量增加120万吨,同比增加2.5%。库存预计2760万吨,小幅增加80万吨,库存消费比预计从48.05%上升至51.88%。总体来看阿根廷大豆供需格局变化不大。 阿根廷大豆与巴西大豆一样,在播种期间遇到了干旱天气,大豆播种进度偏慢。在2020年拉尼娜天气的影响下,阿根廷大豆的产量可能因干旱而下降。目前阿根廷大豆播种尚未结束,截至到12月16日,阿根廷大豆播种进度为67.8%,在生长期间仍然面临较大的变数。 图表20 阿根廷大豆产量

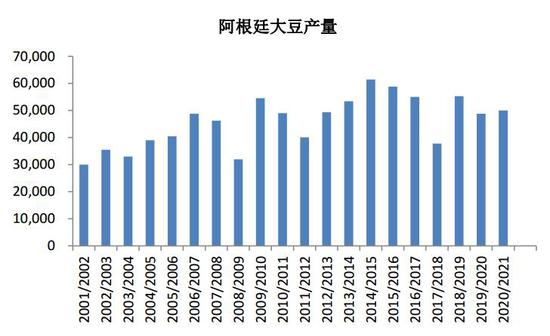

资料来源:USDA 中原期货 图表21 阿根廷大豆库存和库存消费比

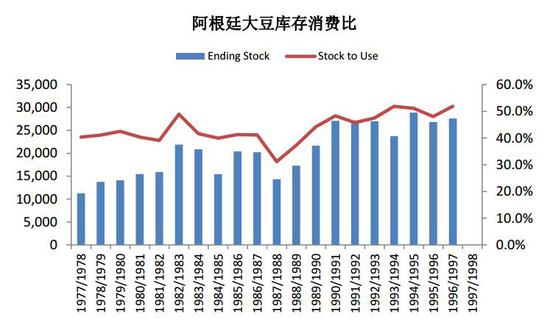

资料来源:USDA 中原期货 由于阿根廷汇率持续贬值,促使阿根廷农户囤积大豆,将大豆视为抵御汇率贬值以及通货膨胀的硬通货。而由于对于通胀上升和薪资不满,阿根廷港口工人近期进行罢工,影响到了大豆和豆粕的出口。这也间接推升了近期美豆价格上涨。总体来看阿根廷大豆市场在2021年将面临更多的不确定性:拉尼娜天气对产量的影响、汇率贬值导致的惜售情绪、工人罢工对出口造成的影响。这些因素有可能与美豆极低的库存形成共振,造成价格的大幅波动,需要特别关注。 4、国内大豆豆粕供需格局——消费好转 中国海关公布的数据显示,中国1-11月大豆进口量为9271万吨,超过了去年同期的7905万吨,同比增17%。也已经超过了去年全年的进口量8859万吨。根据最新的船期统计,12月份国内各港口进口大豆预报932.8万吨,全年进口量有望达到1亿吨。2021年随着国内下游生猪存栏逐渐恢复,中国大豆进口量有望达到1亿吨以上。消费逐渐向好的态势较为确定。 图表22 中国大豆进口量

资料来源:WIND 中原期货 截至到12月18日,2020年全国大豆压榨总量为9175万吨,较去年同期的8093万吨增加1082万吨,增幅达到12.86%。下半年国内油厂的开机率长期处于高位,豆粕供应充足。豆粕价格更多跟随美豆价格重心的上行而上涨。目前美豆价格仍处于高位,国内豆粕价格在成本端仍有较强支撑。在1月底巴西大豆大量上市之前,当前市场原料偏紧的态势难有明显改观。 2020年下半年,更多是美豆成本端提升带来的豆粕价格重心上移,而到了2021年下半年有望迎来国内需求驱动的豆粕价格重心上移。 图表23 进口大豆到岸完税价

资料来源:天下粮仓 中原期货 图表24 进口大豆压榨利润

资料来源:天下粮仓 中原期货 图表25 国内沿海大豆库存

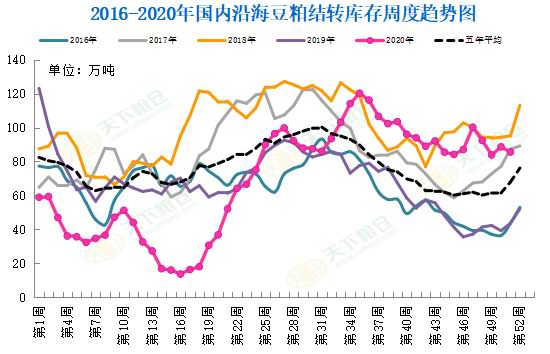

资料来源:天下粮仓 中原期货 图表26 国内沿海豆粕库存

资料来源:天下粮仓 中原期货 图表27 国内油厂大豆压榨量

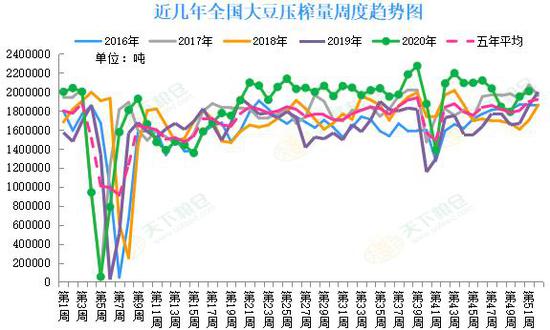

资料来源:天下粮仓 中原期货 图表28 国内沿海豆粕未执行合同

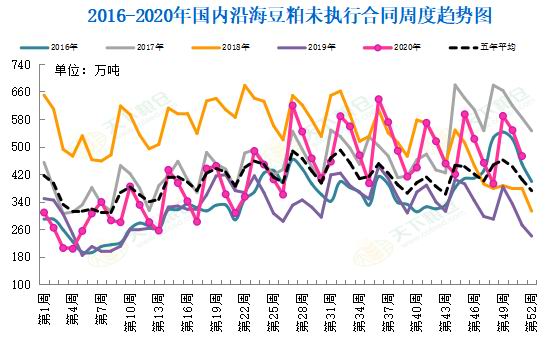

资料来源:天下粮仓 中原期货 图表29 农业部国内生猪存栏

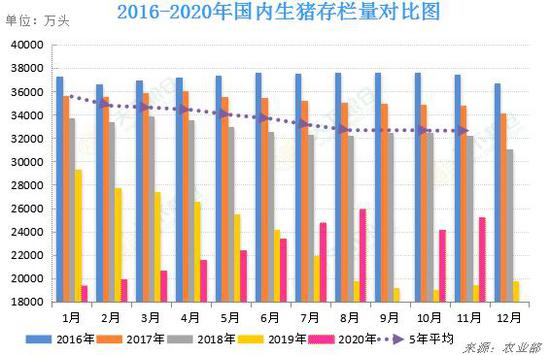

资料来源:天下粮仓 中原期货 图表30 农业部国内母猪存栏

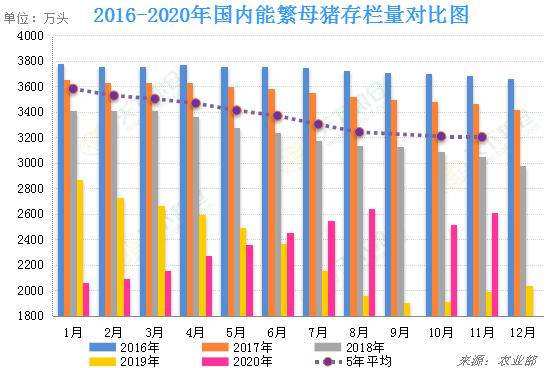

资料来源:天下粮仓 中原期货 图表31 样本养殖企业生猪存栏

资料来源:天下粮仓 中原期货 图表32 样本养殖企业母猪存栏

资料来源:天下粮仓 中原期货 图表33 国内仔猪价格(元/公斤)

资料来源:wind 中原期货 图表34 国内生猪价格(元/公斤)

资料来源:wind 中原期货 图表35 生猪自繁自养利润(元/头)

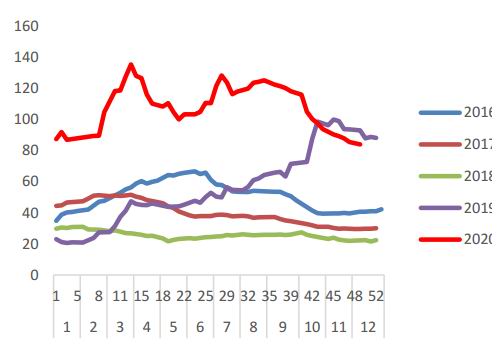

资料来源:wind 中原期货 图表36 外购仔猪养殖利润(元/头)

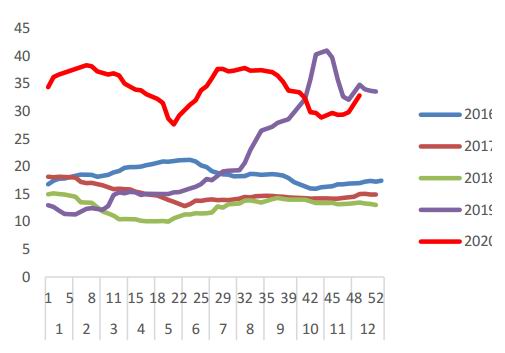

资料来源:wind 中原期货 图表37 出售仔猪毛利

资料来源:wind 中原期货 图表38 二元母猪价格

资料来源:wind 中原期货 图表39 鸡蛋(4207, 76.00, 1.84%)价格

资料来源:wind 中原期货 图表40 蛋鸡养殖利润

资料来源:wind 中原期货 5、CFTC持仓及汇率变化——一致看多 图表41 CBOT美豆和豆油基金净多单

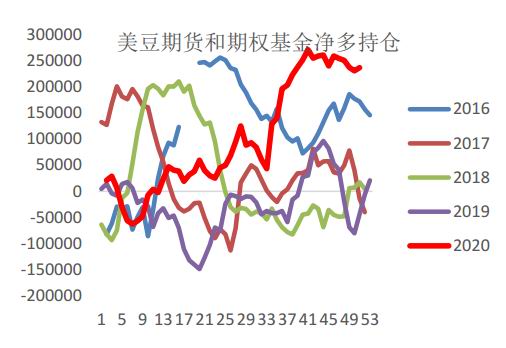

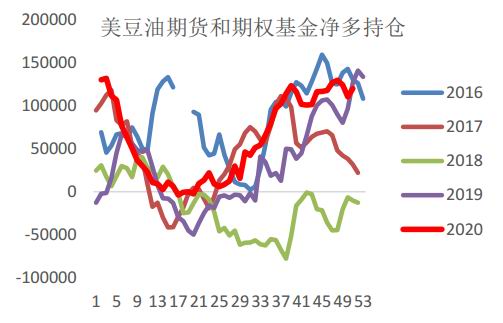

资料来源:wind 中原期货

资料来源:wind 中原期货 图表42 美元兑雷亚尔和比索汇率

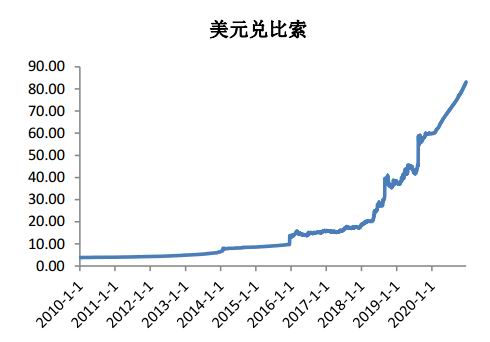

资料来源:wind 中原期货

资料来源:wind 中原期货 下半年开始,美豆基金期货和期权净多持仓大幅上升,目前处于历史最高的水平。截止到12月15日为23.64万手净多状态。市场资金对美豆看多的预期十分强烈,且近期未有明显减仓。我们需要持续关注2021年上半年南美大豆的供应能否如期跟上。同时我们也需要关注,到了2、3月份之后,一旦南美大豆供应无忧,巴西大豆大量上市,基金也面临平仓压力。 汇率方面,2020年巴西雷亚尔在上半年经历了较大幅度的贬值,一度从4.03贬值到5.82,这也是上半年压低美豆价格的一个重要因素。下半年逐渐走稳,近期甚至开始小幅升值,从5.77升值至5.06附近。阿根廷比索则是一路贬值。 三、总结 2020年国内油粕市场经历了新冠疫情的冲击,南美大豆丰产集中大量上市的压力,以及美豆库存的连续下调,市场波动较大。上半年市场整体处于低位,下半年美国大豆出口好转,南美大豆出口潜力透支,加上国内生猪养殖逐渐修复。推动大豆及国内蛋白粕价格大幅上涨。全年呈现明显的前低后高的态势。 从全球大豆的供需情况来看,2020/2021年度是一个连续第二年去库存的格局。全球大豆库存消费比有望从18.3%下降至15.9%。美国大豆的库存消费比有望从13.2%下降至3.9%。在2021年9、10月份之前,美国大豆低库存的状况将延续。受益于极低的库存水平,2021年CBOT大豆的价格难有大幅下跌,价格重心相比2020年有望抬升,全年呈现前低后高的走势。美豆价格向下触及1000美分难度较大,向上则仍有望继续抬升,2021年在天气因素及国内需求好转的驱动下,不排除向上测试1400美分。全年的价格大概率在1050美分至1350美分之间。 短期来看,2、3月份南美大豆将大量上市,缓解当前美豆库存不足的问题。一定程度上压制美豆及国内蛋白粕价格,此外,春节后本是饲料消费的淡季。供应压力上升,需求季节性下滑,可能给市场带来压力。进入4、5月份以后,随着消费好转,美国大豆进入播种季,市场将逐渐好转。因此我们看淡春节后的市场,看好下半年的市场,全年美豆及国内蛋白粕价格可能走出“耐克”形。 中原期货 李晨阳 李娜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: