报告摘要 随着多国新冠疫苗陆续投入使用,2021年开启后疫情时代,海外经济有望逐步复苏,国内宽松的财政货币政策大概率会持稳甚至有所收紧,沥青(2604, 20.00, 0.77%)需求维持景气但增速料将放缓。供给端,2021年国内沥青产能将进一步增加,潜在供应压力大,但实际产量将更多取决于炼厂生产利润水平。考虑到低估值的原油会有较大的上涨空间,而沥青自身需求端没有可期待亮点的情况下,沥青利润大概率会是低位运行态势,原油对沥青的成本驱动转强,预计沥青期价运行区间为2500-3500元/吨。 风险因素:疫苗接种效果不佳;美国放松对伊制裁 一、2020年沥青:供需阶段性错配,沥青走势“W”型

资料来源:文华财经,信达期货研发中心 2020年沥青期价宽幅波动,整体呈现“W”型走势。在新冠肺炎疫情、沙特价格战以及OPEC+减产托底等一系列事件冲击下,国际油价巨幅波动,炼化行业利润被重新分配,并负反馈于产业链上的各个品种。聚焦到沥青上,一季度是沥青下游需求季节性淡季,在成本端原油的拖累下,沥青期价持续走低并逼近2016年低点位置。4月份,中国率先走出疫情阴霾,国内复工复产节奏加快,基建项目赶工潮下沥青库存压力缓解,沥青快速企稳反弹成为领涨品种。随后的雨季叠加洪涝灾害影响,沥青终端需求转为平淡。整个三季度,随着新增装置投产以及高利润下炼厂维持高开工,沥青供应压力陡增并最终引发沥青期价的深度回调。进入11月后,沥青终端需求季节性转弱,同时成本端原油强势上涨,导致沥青炼厂利润持续亏损,开工率回落,产量减少预期得到强化,沥青期价出现明显反弹。 二、后疫情时代,沥青需求维持景气但增速料将放缓 国内沥青需求主要集中于四个方面:道路市场、防水市场、船燃和焦化市场。其中,道路市场是沥青需求的核心,在总需求中的占比高达83%左右,主要是指高速公路、地方公路、市政道路的建设与养护,受国内政策影响较大。防水市场,主要是指用沥青生产防水卷材,占沥青下游需求的13%左右,是沥青供需格局中的动态平衡剂。而船燃和焦化市场主要是指沥青通过加氢裂化、延迟焦化等处理生产船舶燃料油、柴油等下游油品,由于这两者在沥青总需求中的占比只有不到4%,影响相对有限。2020年,虽然有新冠疫情这个扰动因素,但国内沥青需求表现是超预期的,原因在于4月开始,国内疫情形势得到控制后出现了明显的赶工现象,加上相关财政政策的支持,道路沥青驱动沥青总需求快速恢复。

资料来源:Wind,信达期货研发中心

资料来源:Wind,信达期货研发中心

资料来源:Wind,信达期货研发中心

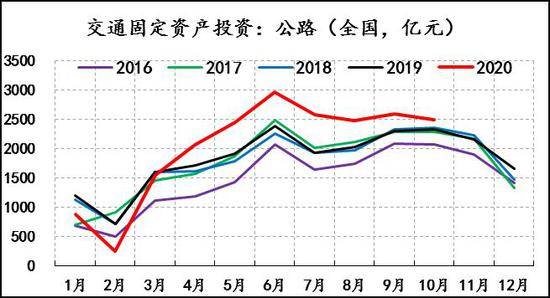

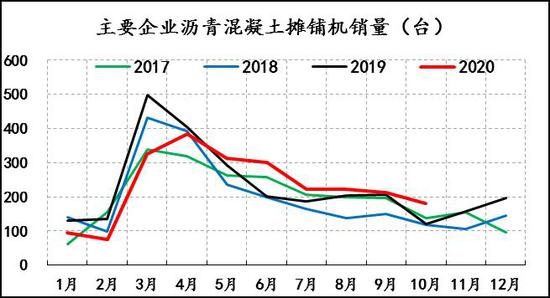

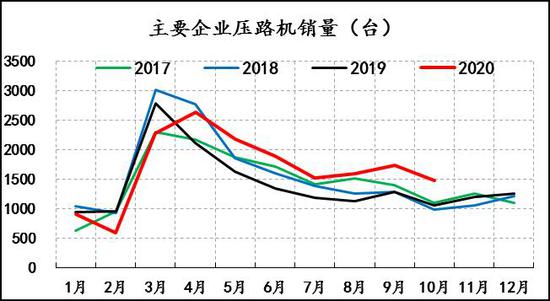

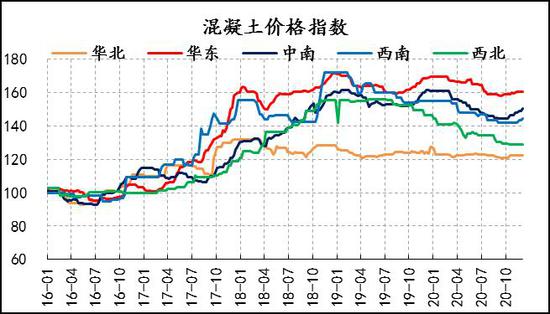

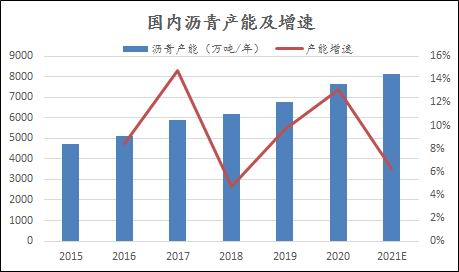

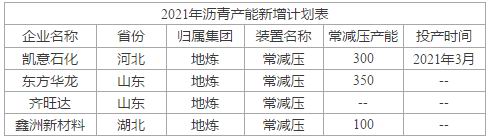

资料来源:Wind,信达期货研发中心 道路建设的资金来源依赖于专项债的发行,地方政府专项债投向包括土地储备、收费公路、棚户改造、乡村振兴、教育项目等多个方面,会直接或间接提振沥青需求,由于这些项目施工周期较长,对沥青需求影响偏中长期。2020年,疫情对国内经济冲击较大,政府主动实施以基建为主的逆周期调节工具,地方政府专项债发行量创历史新高,发行时间前置且投向偏向基建,公路建设项目施工方采购沥青积极,补库力度大,驱动沥青需求表现超预期。2020年前三季度,交通固定资产投资同比增长9.8%至2.51万亿元,其中完成公路投资1.78万亿元,同比增长12.8%,这个增速仅次于“十三五”规划中2017年同期23.9%的同比增速。从国内摊铺机和压路机销量来看,近两年整体维持增长势头,而从混凝土价格指数来看,2019年以来也基本是在高位区间运行。透过这些微观指标,我们大体可以推测道路沥青市场景气度有望维持,但是在新冠疫苗陆续接种后,海外经济有望逐步复苏,当下国内宽松的财政货币政策大概率会持稳甚至有所收紧,道路沥青需求增速或将有所放缓。 三、产能处于投放周期,供应潜力大,核心看利润 近5年来,中国沥青产能维持增长趋势,2019年沥青产能为6755万吨/年,同比增加596万吨/年,产能同比增速接近10%。2020年以来,国内沥青产能再上一个台阶。根据百川资讯最新统计数据显示:一季度国内沥青总产能基本维持稳定;二季度产能增加418万吨/年,主要是山东汇丰石化一套90万吨的装置以及河北鑫海化工280万吨的装置投产;三季度国内沥青产能再度增加469万吨/年,山东海右石化新增产能170万桶,山东京博石化新增产能210万吨,山东金城石化新增产能90万吨,山东科宇能源新增产能90万吨;四季度无新产能投放安排。综合来看,2020年国内沥青产能同比增加13.72%至7682万吨/年,是沥青产能投放大年。根据卓创资讯预测,2021年凯意石化、东方华龙、齐旺达和鑫洲新材料大概率有沥青投产计划,预计会带来480万吨/年的沥青新增产能。综合来看,2021年中国沥青产能有望达到8160万吨/年,沥青产能进一步增加,但同比增幅会降至6.2%。

资料来源:百川盈孚,信达期货研发中心

资料来源:百川盈孚,信达期货研发中心

资料来源:百川资讯,卓创资讯,信达期货研发中心

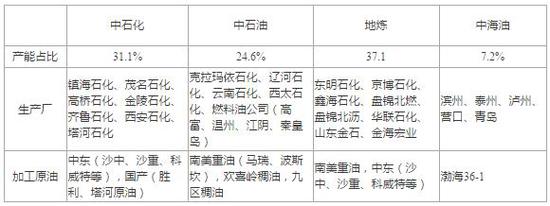

资料来源:百川资讯,卓创资讯,信达期货研发中心 2020年二季度布伦特油价大部分时间处于40美元/桶以下,地板价红利显现。百川资讯数据显示,沥青行业毛利从3月初的200元/吨飙升至600元/吨以上仅用了半个月时间。在高利润驱动下,地方沥青炼厂开工率不断提升,原油进口配额被快速消耗后,地方炼厂转而进口稀释沥青、混合芳烃以及轻循环油作为生产原料。根据百川资讯统计数据,2020年3月开始,地炼的沥青产量有明显提升,从3月的85.4万吨增至8月最高的179.1万吨,增幅110%,而中石化、中石油和中海油这些主营炼厂的沥青产量保持相对平稳。2020年1-10月份,2020年1-10月份,国内沥青产量累积同比增幅高达26%。2020年11月以来,由于国际油价大幅反弹,同时沥青需求转为季节性淡季,沥青利润快速走弱并转为亏损,沥青炼厂开工率开始下滑,生产商清库存意愿增强。展望2021年,疫情影响趋弱后,全球经济逐步回归正常,低估值的原油会有较大的上涨驱动,而沥青自身需求端没有可期待亮点的情况下,沥青利润大概率会是低位运行态势。 四、原料供应问题无忧,成本支撑力度转强 石油沥青是原油经过蒸馏、氧化、调和等工艺而来的,全球有1000多种原油,但是仅有少数适用生产石油沥青。中石化旗下沥青生产企业所用原料以中东原油(沙中、沙重、科威特等)和国产(胜利、塔河原油)为主,重油收率约为24-30%。中石油主要进口南美重油(马瑞、波斯坎),同时也会采用部分国产稠油(辽河油田欢喜岭稠油,克拉玛依油田九区稠油等),重油收率高达58%-62%。地炼基本采购进口原油,主要是中东原油(沙中、沙重、科威特)和南美重油。中海油方面,原料以自产的渤海36-1原油为主,重油收率在50%以下。其中,委内瑞拉马瑞油对沥青炼厂的吸引力最大,但由于长期受到美国的制裁,2016年起委内瑞拉原油产量和出口量持续下滑,2019年9月起国内基本停止了直接进口马瑞油,转而扩大了其他替代原油原料以及稀释沥青的进口量。

资料来源:百川资讯,隆众资讯,信达期货研发中心 上半年低油价窗口期内,地炼大幅提升装置开工率,原油进口配额被快速消耗,为避免原料紧张问题,地炼转而大量进口不需要配额限制的稀释沥青。稀释沥青是以天然沥青、石油沥青、矿物焦油或矿物焦油沥青为基本成分的沥青混合物。2020年4月开始,国内稀释沥青进口量飙升,从4月的53.2万吨一直增加至7月的230.7万吨,增幅330%,8月后稀释沥青进口量基本保持在180-210万吨/月的高位水平。2021年原油非国营贸易进口配额2.43亿吨,较去年大增20%,预计2021年稀释沥青进口量会出现一定程度的回落,并逐步作为机动供给原料。

资料来源:Wind,EIA,信达期货研发中心

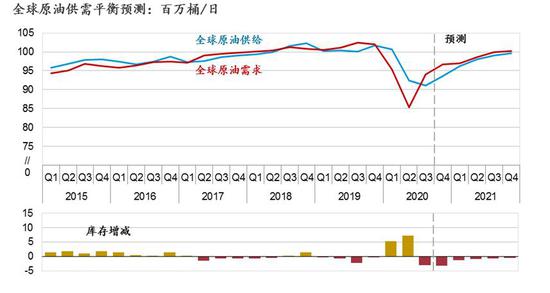

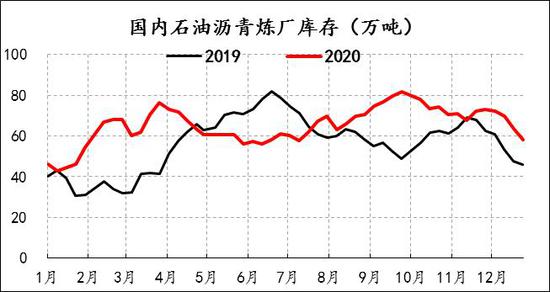

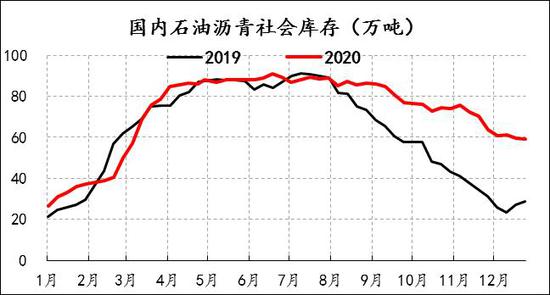

资料来源:Wind,EIA,信达期货研发中心 在原料供应充足,暂无可炒作热点的情况下,沥青价格将更多受到成本端原油的影响。2021年初开始,OPEC+减产进入了动态调控模式,按照以往减产经验,OPEC+对库存管理的目标是五年历史均值,当前OECD石油库存仍高出五年历史均值10%左右,库存压力依然较大,预计OPEC+减产仍将围绕库存管理目标持续进行。随着原油库存的下降,原油期现结构有望不断改善,当原油远期价格相较近期价格贴水较大时,生产商和贸易商更倾向于将库存在近端消化掉,有助于库存的进一步去化。综合供需两端的变量,我们对2021的供需平衡状况做了预测,我们认为全球原油去库存是2021年主旋律,将支撑油价底部不断抬升,Brent原油有望冲击70美元/桶,因此沥青价格重心也将显著抬升。 五、2021年沥青:供需无亮点,价格重心跟随原油上移 国内沥青库存绝对值低且季节性明显,目前来看,沥青社会库存和炼厂库存高出历史同期的幅度并不大,库存对沥青市场的压制作用相对有限。随着多国新冠疫苗陆续投入使用,2021年开启后疫情时代,海外经济有望逐步复苏,国内宽松的财政货币政策大概率会持稳甚至有所收紧,沥青需求维持景气但增速料将放缓。供给端,2021年国内沥青产能将进一步增加,潜在供应压力大,但实际产量将更多取决于炼厂生产利润水平。考虑到低估值的原油会有较大的上涨空间,而沥青自身需求端没有可期待亮点的情况下,沥青利润大概率会是低位运行态势,原油对沥青的成本驱动转强,预计沥青期价运行区间为2500-3500元/吨。 风险因素:国际油价大幅下挫;财政货币政策超预期收紧,沥青需求坍塌。

资料来源:Wind,信达期货研发中心

资料来源:Wind,信达期货研发中心

资料来源:Wind,信达期货研发中心

资料来源:Wind,信达期货研发中心 信达期货 臧加利 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);