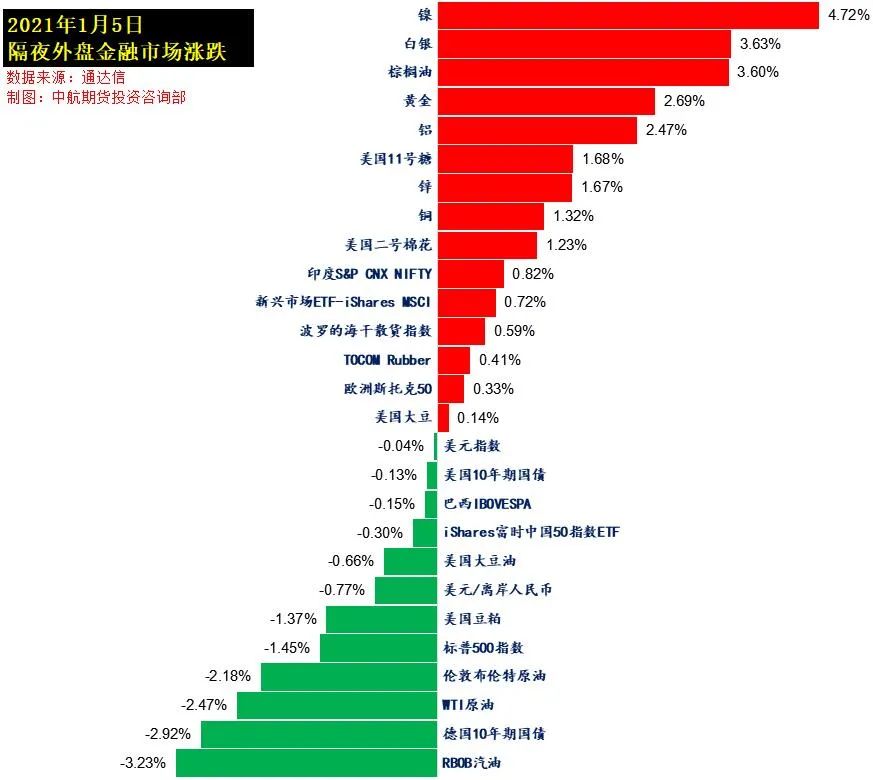

来源:期货日报 OPEC+会议北京时间1月4日晚11点召开。包括沙特在内的多数OPEC+成员国支持2月份继续维持现有产量,反对2月增产,但俄罗斯却要求增产,分歧之下,OPEC+周一未能达成协议,周二将继续举行会谈。受此消息影响,国际油价收跌。截至今日凌晨收盘,美股标普500指数跌1.48%,欧洲Stoxx50指数涨0.29%,美元指数跌0.39%,WTI原油跌2.21%,Brent原油跌2.01%,伦铜涨1.32%,黄金涨2.37%,美豆涨0.23%,美豆粕(3494, -3.00, -0.09%)跌1.28%,美豆油跌0.75%,美糖涨1.68%,美棉涨1.09%,CRB指数跌0.27%,BDI指数涨0.59%。 国内商品期货夜盘多数收涨,黑色、化工类领涨。铁矿(1037, 38.00, 3.80%)石收涨3.75%,短纤、焦煤(1719, 51.00, 3.06%)、苯乙烯均涨逾3%,焦炭(2960, 72.50, 2.51%)涨近2.5%,EG、PVC(7270, 120.00, 1.68%)、PP、螺纹、塑料(7805, 115.00, 1.50%)、棉花(15480, 220.00, 1.44%)、白糖(5350, 63.00, 1.19%)涨超1%。玉米(2753, -8.00, -0.29%)、菜粕、淀粉(3105, -8.00, -0.26%)微跌。

俄罗斯要求增产“搅黄”OPEC+会议 OPEC+会议北京时间1月4日晚11点召开。包括沙特在内的多数OPEC+成员国支持2月份继续维持现有产量,反对2月增产,但俄罗斯却要求增产,分歧之下,OPEC+周一未能达成协议,周二将继续举行会谈。 沙特能源部长阿卜杜勒阿齐兹·本·萨勒曼亲王在1月4日举行的OPEC+部长级会议上致开幕词时表示,虽然新冠病毒疫苗对石油市场来说是一个“非常受欢迎的迹象”,但OPCE及其非成员国盟友必须谨慎行事,因为全球需求仍然远远低于2020年初的水平,而且新的新冠病毒变种是“不可预测的”。 沙特石油部长表示,疫苗让石油市场恢复了乐观,看到市场出现曙光。尽管乐观,但仍应保持谨慎。希望OPEC今年能作出对减产不足的全面补偿,不要为了眼前的虚幻利益而将我们已经取得的成就置于危险之中。尽管开始大规模接种疫苗,但全球石油需求仍存在不确定性,必须保持灵活性以应对市场需求,市场对燃料的需求依然脆弱。 荷兰国际集团的大宗商品策略主管沃伦·帕特森在一份报告中表示:“我们认为,在当前环境下,OPEC+能够采取的最佳策略是将减产维持在当前水平不变。”他认为,尽管价差走强,但市场仍明显处于脆弱状态之中,因此如果OPEC+进一步增加供应,则可能会导致价格回落。 但俄罗斯和哈萨克斯坦则表示,需求回升证明了更高的产量是合理的。俄罗斯副总理兼能源部长诺瓦克在闭门会议上重申,希望OPEC+下月再增产50万桶/日。不过诺瓦克没有公开表明立场,称市场处于“更健康状态”,同时也警告未来存在“不确定性”。 OPEC+在去年12月投票决定,从今年1月1日开始将原油减产量减少50万桶/日,而成员国将投票决定是否从2月开始进一步把减产量缩减50万桶/日。目前,欧佩克的每日减产规模为720万桶。 目前市场基本认为OPEC+ 2月不会再增产。Energy Aspects表示,OPEC+可能会决定在2月份维持1月时的产量水平。RBC Capital Markets LLC的首席商品策略师Helima Croft也认为:“随着新冠病例继续增加,加上疫苗推出的速度不及预期,我们认为OPEC+将选择不在2月进一步增产。” 新年股市开门红!沪指时隔三年站上3500点 元旦后首个交易日,A股迎来开门红,创业板指数表现最为亮眼,沪深两市成交额破万亿元。国内商品期货市场涨多跌少,能化及黑色板块领涨,其中原油期货主力合约涨幅超过5%,焦炭、焦煤、LPG、橡胶(14245, 65.00, 0.46%)等品种主力合约涨幅均超过3%。农产品板块相对偏弱,不过,豆粕、菜粕、菜油、豆油、棕榈(7078, 24.00, 0.34%)油期货主力合约盘中均创出近几年新高。 “A股在2020年最后两个交易日就开始显现出强势,当前股市上涨的逻辑是经济复苏和科技升级,市场普遍预期今年一季度我国经济将出现强劲回升。”申银万国期货研究所所长助理汪洋对期货日报记者说,“从往年经验看,每年一季度股市总体上涨的概率较大,一方面有新开工等因素刺激,另一方面有重要会议举行,市场容易对未来政策产生想象空间。” 浙商期货股指高级分析师金辉告诉期货日报记者,在近期指数出现冲高之前较长一段时间里,受到资金情绪偏谨慎的影响,市场情绪有所反复,赚钱效应表现得也非常差,但是从元旦前开始,市场情绪受到一些利好消息的提振,资金情绪也出现了改善。 对于A股后市,汪洋依然看好。他认为,未来政策不会急转弯,流动性仍会保持合理充裕,A股短线不宜追高,即使未来出现调整,调整幅度也不会很大。 “之前预计的一季度冲高行情依旧可期。”金辉表示,进入2021年之后,由于2020年一季度的低基数效应,预计2021年一季度经济数据表现较为亮眼,因此市场会出现盈利驱动的冲高行情。由于市场对该行情预期较为一致,因此,不排除行情提前兑现的可能性。具体操作上,他建议可逢低配置IF2103和IC2103的多单,当前盈利多单可继续持有。此外,鉴于近期市场出现资金情绪好转,成交量放大的情况,在维持乐观情绪的同时要注意市场波动也会出现放大。 节后首日商品表现强势,SC原油涨逾5% 昨日,原油期货领涨能化板块。东海期货研究所高级能化分析师李婉莹表示,近期油价一直保持偏强运行态势。宏观层面,尽管欧美疫情持续蔓延,病毒变异的消息一度引发市场恐慌,但疫苗入市在一定程度上缓解了市场的忧虑情绪。从供需面看,裂解价差正在修复,反映出成品油消费有所改善。另外,OPEC近期减产仍旧较为积极,预计这种趋势能够保持到一季度结束。“当前油市的矛盾仍是疫情蔓延情况与疫苗有效落地的预期之间的博弈,预计油价维持高位振荡。”李婉莹说。 聚酯品种方面,李婉莹认为,从基本面来看,强弱顺序为EG、PF、PTA(3930, 54.00, 1.39%)。据她介绍,EG方面,12月以来天气原因导致长江口航运受阻,受到进口与装置突发因素影响,目前供应偏紧,补库需求集中释放,港口库存继续下降,需重点关注1月中旬之后下游开工情况。PF方面,在库存低,成本抬升,估值合理,暂无仓单压力的前提下,PF盘面容易受到资金关注。TA方面,其基本面现状与其他品种相比压力较大。综合来看,李婉莹认为下游开工短期暂未恶化,且油价偏强,板块存在上行动力,但伴随时间推移,建议保持谨慎,关注需求持续性。 值得一提的是,近期LPG价格强势上行。李婉莹认为,油价偏强运行背景下,LPG涨幅超出市场预期。加之前期部分深加工企业受前期环保应急响应要求,假期期间应急响应解除,深加工装置提负生产与节前补货共同作用下,整体需求量提升明显,同样带动了醚后碳四价格的上涨。 第12轮提涨开启,焦炭涨逾4% 当日,黑色系商品表现也比较强,焦炭、焦煤期货大幅上涨,其中焦炭期货主力合约收于2929.5元/吨,较上一个交易日收盘价上涨4.46%,再创新高。光大期货分析师王心彤介绍,焦炭现货价格已经是第十二轮调升,山西、山东、河北主流焦企调升100元/吨,累计调升700元/吨。从供需面看,焦化厂继续去产能,使得焦炭产量明显下降。虽然新建产能陆续投放,但新增产能从投产到稳定出焦需要一个过程,其间焦炭供应仍然偏紧。而同期高炉开工率基本稳定。“随着后期焦企去产能的继续,在供应减少、需求稳定的情况下,焦炭期货短期将在高位振荡。”王心彤说。 “近期铁矿石期价表现为高位回落,源于政策风险和基本面转弱共同驱动。大商所针对铁矿石期货不断出台调控措施,而中钢协和国家发改委则指出前期矿价上行存不合理因素,政策风险持续增加。此外,近期矿市基本面也有所转弱,直接体现就是港存再度累库。”宝城期货黑色研究员涂伟华对期货日报记者表示,年底矿商发运显著冲量,全球19港铁矿石发运量连续两周大幅增加,其中澳洲增量最为明显,后续国内到货量也将回升,短期供应增量显著。与此同时,样本钢厂日均铁水产量虽保持高位,显示终端消耗较好,但高价下投机氛围减弱,且成材利润收缩使矿石需求存走弱预期,需求端利好效应有限。值得注意得是近期钢厂库存偏低,而随着春季临近其补库动能增强,需求或将再度放量。 总体而言,涂伟华认为,国内矿石需求表现尚可,且海外复产存需求增量,内外驱动下矿石需求难现趋势下行,尽管矿商发运冲量带来短期供应回升,但并未扭转矿市中期紧平衡格局,因此深度贴水期价不宜过分看空。 油脂油料冲高回落 农产品方面,三大植物油期货昨日盘中创出近几年新高后有所回落。其中豆粕、菜粕、豆油、棕榈油盘中均创出近年新高。油脂方面,今年第一个交易日,菜油居三大油脂涨幅之首,主力合约报收于9892元/吨,涨幅2.98%。豆油、棕榈油创出新高后回调,涨超1%。油料方面,豆粕、菜粕在今年首个交易日盘中均创近年新高,豆粕收涨1.75%,菜粕收涨1.45%。 “近段时间推动油脂价格上涨的因素有两个:一是油脂库存季节性走低,春节备货推升需求;二是全球流动性宽松的大环境。”华融融达期货油脂油料分析师张易梦认为,油脂油料价格因库存和成本因素,短期大幅下跌的可能性较小,但仍有小幅调整的可能。下周美农报告可能会调减南美大豆(5764, 5.00, 0.09%)产量,报告出炉前,油脂油料板块仍有拉升空间。报告如果符合预期,短期内仍有回吐涨幅的可能。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: