作者:孙 超 一德期货分析师 内容摘要 2020年是久违的玉米(2707, 37.00, 1.39%)大年,全年价格持续上涨,市场情绪高涨。本报告第一部分回顾2020年价格走走势,梳理背后的核心驱动因素。第二、三部分关注本轮大周期的核心因素——政策调整所带来的一系列变化,以及非洲猪瘟疫情对需求的阶段性影响。第四、五部分简要分析当前阶段市场状态,给出短期和中长期需要关注的重点问题。 核心观点 Ø 2020年玉米价格大幅上涨,是供需因素、预期情绪因素叠加资金因素共振的结果。北方生猪存栏快速恢复致使需求好于预期,供需格局迅速扭转,是价格的最坚实支撑; Ø 20/21年度玉米供需缺口预计继续扩大,预计价格保持高位运行。但高价会导致进口增加、谷物替代、种植恢复并抑制消费,需要关注价格对供需的反作用。非洲猪瘟疫情一波三折,将是未来一段时间最重要的需求扰动因素。 Ø 下一个周期,市场如何去弥补产销缺口,实现新的平衡将决定价格的长期走势; Ø 玉米淀粉(3074, 46.00, 1.52%)产能逐年增加,需求基本能够跟上产能的增速,在出口量下降的情况下国内未见明显压力。上有需求抑制,下有玉米成本支撑,淀粉价格难走出相对玉米的独立行情。

站在2020年的年末,可能大家都要感叹一声,这一年不容易。对玉米市场来说,非洲猪瘟的影响尚未完全消退,中美贸易协议阶段一的执行情况一波三折,中东北非严重蝗灾考验全球粮食安全,新冠疫情对国内外经济的影响更是不断发酵。但在持续的意外冲击之下,玉米需求的快速恢复,彻底解决了库存的压力,最终使得供需形势和市场预期彻底扭转,也打开了价格的上行空间。 1. 2020年玉米市场回顾 从15年确定政策调整开始到今年,玉米价格经历了一个完整的周期:15/16年度下调收价240元/吨,市场价格随之下跌;16/17年度转为价格补贴,缺少了收购支持的市场来不及调减产量,供大于求严重,价格在新粮上市期创出本轮周期的低点;17/18年度,随着种植面积的下降和拍卖底价的提高,价格重心提高,市场信心恢复,18年拍卖成交超过1亿吨,行成了巨量的期末结转;18/19年度,非洲猪瘟对需求的冲击开始显现,贸易商囤积的巨量库存无法消化,市场信心崩溃,最终导致了9月港口现货和盘面价格的一轮快速下跌;19/20年度,上市期农户出现惜售,加上偏低的期初结转,市场在供需偏紧的格局下开启了2020年的涨势。

1.1 2020年第一季度市场回顾 关键因素:农户惜售、新冠疫情、物流断档 市场表现:春节前,市场的备货需求和缓慢的售粮进度支持价格稳中有涨。春节后,受疫情影响物流、企业复产缓慢以及农户继续售粮的影响,价格出现回落。分地区看,东北由于始终没有出现明显的售粮压力,价格在2月短暂回落之后开始缓慢上涨。而山东春节后出现了一波上量高峰,价格一直回落到3月中旬,之后随着上量的减少,再加上对东北价差缩至低位,价格快速补涨。这一阶段,市场情绪普遍偏悲观,主流观点认为非洲猪瘟将导致需求继续筑底,新冠疫情则可能进一步影响餐饮需求。玉米价格上涨更多是对19年9-10月份下跌一次修复,港口的定价基准对标19年拍卖成本。 核心指标:国粮局售粮进度、东北港口库存、华南港口库存

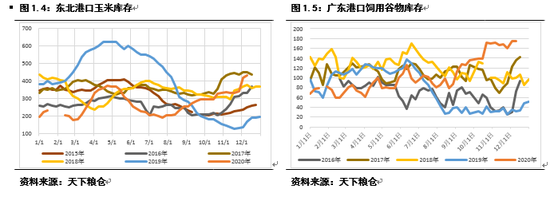

1.2 2020年第二季度市场回顾 关键因素:渠道重建库存、拍卖预期、新冠疫情得到控制、生猪存栏快速恢复 市场表现:二季度是今年的关键转折期,对重要交易因素的预期都发生了转变。逐月来看,4月农户集中售粮完毕,贸易商补库后不急于出货,预期中月底开始的拍卖迟迟没能落地,市场供需始终处在紧平衡状态,再加上国内新冠疫情得到有效控制,社会经济秩序迅速恢复,市场的心态由悲观转为积极,价格开始上涨。4月东北港口价格从1930涨至2030,涨幅5%;山东价格从2000涨至2150,涨幅7.5%。 5月,拍卖政策逐渐明朗,市场出现了一波出货兑现浮盈,对价格有所压制。但同时,三元母猪留种等措施导致存栏恢复快于预期,生猪饲料消费良好,市场重新评估需求,对拍卖的压力预期转为乐观。 6月,拍卖开始后的成交溢价远超市场预期,且逐周快速提高,带动现货价格再次上涨。东北港口价格从2010涨至2150,涨幅近7%;山东价格从2190涨至2270,涨幅3.65%。整个二季度价格上涨过程中,我们看到北港库存开始持续下降,反映出需求支撑开始体现。 核心指标:农业部生猪存栏、饲料工业协会饲料产销量、拍卖成交

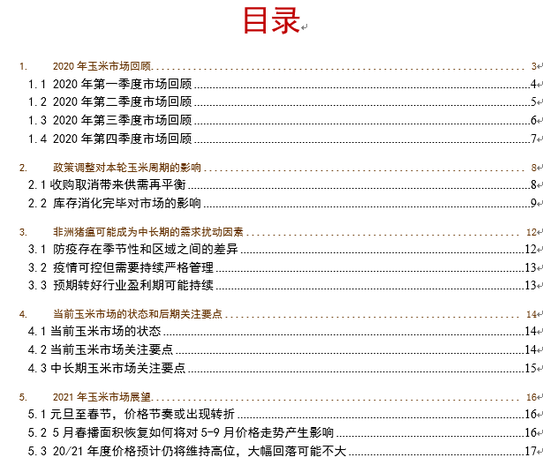

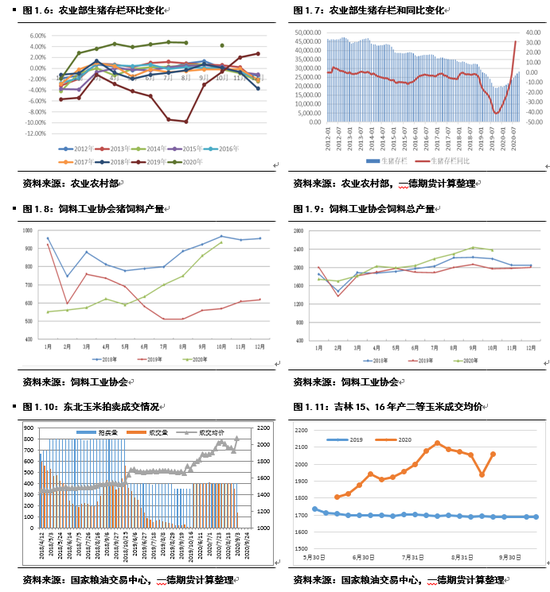

1.3 2020年第三季度市场回顾 关键因素:拍卖高溢价、饲料需求持续增长、台风减产、替代谷物投放预期落空 市场表现:三季度前半段,市场关注的焦点在拍卖。拍卖成交价格继续走高,带动现货价格快速上涨。虽然有关部门采取了限制资金支持、要求参拍主体的出库比例等一些调控手段,但是均未能有效抑制市场主体高价接拍的意愿。7月东北港口价格从2130涨至2300,涨幅8%;山东价格从2300涨至2520,涨幅9.5%。8月开始,一来临近新粮上市,用粮企业采购力度下降,二来前期获利的贸易商逐渐出货,价格出现震荡下行。东北港口最低回落至2160,山东最低回落至2300。8月下旬到9月初,连续三次台风袭击东北产区,造成部分主产区倒伏严重,减产预期下20/21年度供需缺口也被市场所普遍关注,资金大幅拉涨期货,带动现货价格再次上涨。此一阶段,饲料需求继续增长,除猪料环比增长外,禽料的产量也止降回升。另外,面对8-9月市场高涨的参拍热情,有传闻会增加2000-3000万吨超期水稻和定向小麦的投放,以及将2000万吨一次性库存全部投放。最终,仅增加投放了约400万吨一次性库存。供给低于预期叠加需求良好,导致在新粮上市前渠道库存显著去化。 核心指标:库存去化速度、台风路径和强度、渠道库存变化

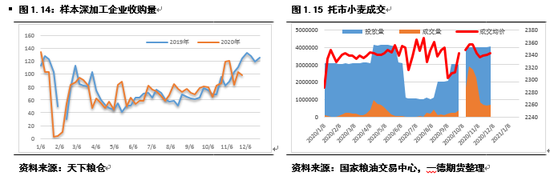

1.4 2020年第四季度市场回顾 关键因素:市场主体建库存意愿、进口谷物到港、其他谷物替代、猪病复发 市场表现:10月新粮上市后,市场主体收购热情高涨,各地现货价格稳定上涨。但由于华南需求恢复缓慢叠加进口谷物大量到港,价格南北倒挂导致东北港口走货不畅,价格在10月下旬出现短暂回落。由于东北产区贸易商和企业的收购热情持续升级,争先提价抢粮,最终也带动了北港的收购积极性。整个11月,东北地区玉米价格持续上涨,黑龙江地区累积涨幅4.3%,吉林地区累积涨幅5.6%,东北港口累积涨幅2.4%,广东地区累积涨幅0.8%,南北贸易链条价格倒挂逐渐扩大。高价格下,华北地区饲料企业逐渐转向小麦等替代谷物,导致流向深加工的粮源增加,山东地区价格显著弱于东北。另外,11月气温下降后,华北、东北的防疫难度增加,各种猪病重于预期,导致需求环比有所回落,也在一定程度上限制了玉米的价格上涨。 核心指标:企业收购量、南北港口谷物库存、托市小麦成交

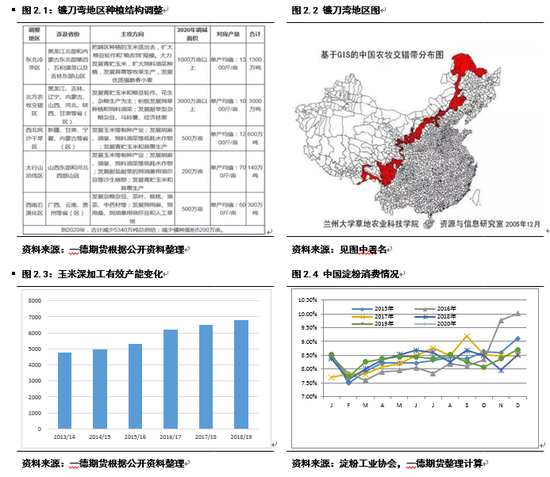

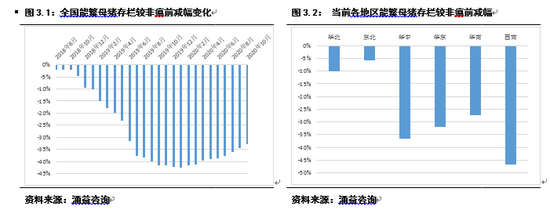

2. 政策调整对本轮玉米周期的影响 从2015年-2020年整个周期的视角来看玉米市场,最核心的因素还是政策的变化:2014年之前,不断提高的收价刺激种植并且抑制需求,供大于求形成了巨量的库存;2015年之后收购先降价后取消,同时积极去库存,导致种植面积下降,需求爆发式增长,产销差逐年扩大,库存迅速消化。今年库存彻底消化完毕,给市场的产、购、销都带来了深刻的影响。未来,存在产销缺口的背景下,仍有出台支持政策、重建库存的可能。 2.1收购取消带来供需再平衡 政策最直接的是对东北种植的影响。在实行收购期间,种植收益得到保证,农户大量种植玉米,最终出现2015年大量收购的情况,统计局也将玉米产量修正到2.6亿吨水平。这一时期的平衡关系是“不断增加的产量=不断下降的需求+收购”。 天量库存带来巨大的存储压力,2016年收购取消,并伴随着供需两方面的政策调整:供给方面,出台“镰刀湾”地区种植结构调整,尽量调减非核心产区面积;需求方面,计划全国范围推广B10乙醇汽油,以补贴的方式扶持东北深加工产业。玉米拍卖政策方面,取消了顺价销售的政策,偏低又逐年提高的拍卖价格就成为当年消费期(4-9月)和次年度收购期(10-3月)的价格基准。16/17年度—19/12年度的供需平衡关系是以“不断下降的产量+拍卖=不断增长的需求”的形势实现的。供需方面的政策影响在此不详细展开,下文我们重点分析库存消化完毕对市场的影响。

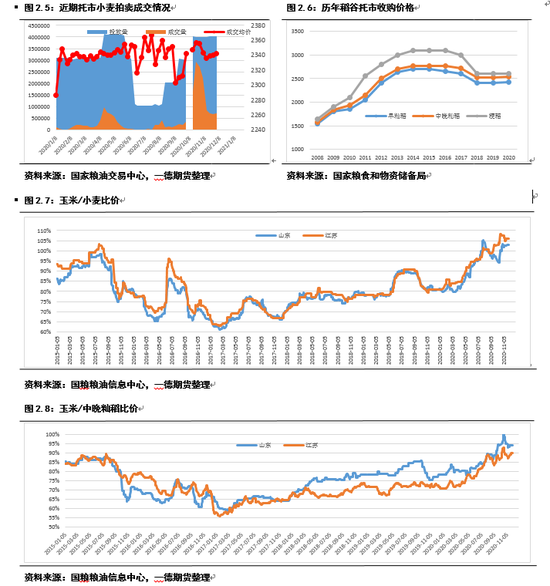

2.2 库存消化完毕对市场的影响 库存消化完毕之后,“不断下降的产量+拍卖=不断增长的需求”这一平衡关系被打破,变为“不断下降的产量<不断增长的需求”,产销差的问题凸显。在弥补产销差,实现新的平衡关系的过程中,市场的产、购、销各方面都受到影响。 对市场购销节奏的影响。拍卖存在期间,年度内的市场供给分为两部分:10月开始的新粮售粮和次年5月开始的拍卖。虽然16/17以来的各年度都存在不同程度的产销差,但拍卖——库存余量远大于当年产销差——能够有效补充市场供应,并稳定市场主体的预期,从而限制价格上行的空间。贸易商的预期获利空间有限,不会大量、长期囤粮。用粮企业也是如此,在新粮收购期根据对价格的判断和农户售粮情况,只要把库存做到5月前后即可,6月之后的供应可以部分依靠拍卖解决。20/21年度库存已经清空,对市场来说,首先是产销差能否被有效弥补存在疑问,用粮企业会担心全年的原料安全能否保证,预期和情绪都发生了彻底改变。其次,没有备选粮源的补充,全年只有新粮上市期一个集中建库存的机会。而新粮库存的成本又是确定的:不论企业自己存储还是贸易商存储,都是收购成本加存储期的资金利息。如果用粮企业让贸易商存储再向贸易商购买,还要多付贸易商的利润,有条件的企业自然要把库存周期做的尽量长。因此,不论从保证全年原料供给安全的角度还是从成本的角度,都支持企业和贸易商在上市初期大量存粮——这也是10月以来我们看到的情况。 对水稻和小麦库存的影响。从大周期来看,16/17年度—19/20年度,短短四个年度就消化了2.4亿吨的玉米库存,平均每年6000万吨——这还是在非洲猪瘟影响18/19年度消费的情况下。按照6000万吨的平均产销差计算,20/21年度单纯依靠现有的国内玉米产量和库存明显无法弥补,需要通过托市小麦、超期稻谷替代以及扩大饲用谷物进口等多种途径来解决。当前国内小麦和稻谷的库存是充足甚至是偏高的,但是这两者毕竟是口粮,在“谷物基本自给,口粮绝对安全”的粮食安全政策背景下,拿出多少库存来弥补玉米的缺口,对政策制定者是一个考验。根据目前了解的情况,托市小麦依然是以制粉等级在投放,在10月底—11月初一波集中拍卖之后,饲料企业基本完成小麦的阶段备货,近几期成交率有所下降。定向水稻投放以每周100万吨的数量在进行,首先给到指定企业破碎掺混,在给到饲料企业。近期有传闻水稻投放数量增加,并且允许脱壳后掺和。如果后期小麦和水稻继续大量投放,那么未来两个年度都玉米不会存在硬缺口,自然会影响到玉米价格的上涨空间。但与此同时,小麦和水稻的库存水平也会快速下降,给口粮安全和价格稳定带来不利影响。

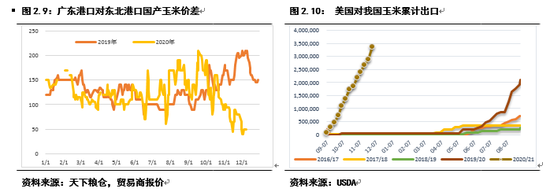

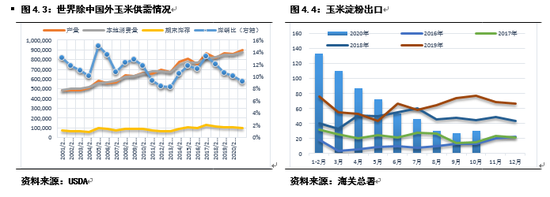

对谷物进口,进而对国际饲用谷物供需格局的影响。由于我国玉米进口实行配额管理,2015年-2019年的平均进口量只有380万吨,对国内、国际市场都没有明显的影响。20/21年度开始,库存去化完毕后对国际粗谷物的需求在客观增加,不论是为完成贸易协议的政策性采购,还是通过保税区破碎的“擦边球”方式,粗谷物进口扩大的趋势是确定的。但是,由于玉米、大麦、高粱和DDGS都存在一定的政策限制,目前很难准确预期总进口会增加到什么程度。USAD已经把20/21年度我国玉米进口增至1300万吨,但国内普遍预期在2000-2500万吨。受进口增加的影响,后期国内产销区之间的关系必然会出现调整。长期来看,国际饲用谷物供需格局也可能我国增加进口而改变。

最后,对后期国内玉米政策的影响。如果放任玉米需求缺口长期存在,会导致国内小麦和稻谷库存快速消耗,同时谷物对外依存度提高,不利于国内的粮食安全。在这样的情况下,重新刺激、鼓励玉米种植,重建部分玉米库存就存在一定的可能性。就20/21年度来说,我们认为政策性的库存和地方库存即使延长架空期也会正常轮入,而已经投放的一次性库存大概率不会在国内轮入,存在通过增加进口采购轮入的可能。长期来看,受制于耕地的有限性,要恢复、提高国内玉米产量,还是要在单产上下功夫。 3. 非洲猪瘟可能成为中长期的需求扰动因素 非洲猪瘟(ASF)自从2018年8月发生以来,已经过去2年有余。国内生猪养殖在经历了2019年的大面积传染快速去存栏之后,2020年ASF疫情得到了很好的控制,通过三元留种等措施,生猪存栏的恢复也快于市场预期。但近期疫病的多发表明,ASF并没有被彻底根除,在有效疫苗研制成功之前,对需求的季节性扰动仍将长期存在。ASF对养殖行业和玉米需求的影响可以归纳为以下几个方面。 3.1 防疫存在季节性和区域之间的差异 季节性上,冬季防控难度要明显大于其他季节,特别是对北方地区来说。而冬季又是传统的饲料需求旺季,ASF爆发会对四季度和春节前后的饲料消费产生不利影响。区域上来看,由于南方雨水偏多,防疫难度明显大于北方,客观上促进了南猪北养。对于玉米来说,北方产区的需求增加而南方需求降低,留给北粮南运的空间缩小。

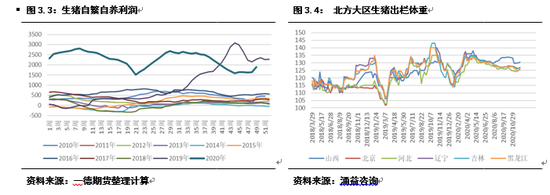

3.2 疫情可控但需要持续严格管理 对比19年和20年的情况,可以发现在今年2-3季度生猪存栏恢复良好的乐观情绪影响下,养殖企业和农户的防疫意识有了明显的松懈。对车辆和人员的隔离、消毒都没有19年严格,也加剧了冬季复发的情况。另外,生猪存栏密度对防控的效果也有明显影响,在栏位有限的情况下,会对存栏有所制约。 3.3 预期转好行业盈利期可能持续 冬季疫情反复,预期中猪价的快速下跌并没有发生,市场对明年养殖利润的预期也转为乐观。在养殖利润持续存在的情况下,对饲料价格的承受力提高,对原料品质的要求严格,也会影响蛋白和能量添加比例。根据对猪价走势的预期,生猪出栏体重会发生变化,也会影响原料的需求节奏。另外,生猪养殖行业利润的持续也会吸引更多的产业外资本进入,带来整体养殖规模的扩大。

4. 当前玉米市场的状态和后期关注要点 4.1当前玉米市场的状态 经过近2个月的集中收购,渠道和下游库存得到了一定的补充,期现货价格也涨至高位。短期内利多因素的反应已经趋于极限。 东北产区方面,用粮企业高价留粮保证生产的问题虽然没有彻底解决,但是几乎所有企业都已经将价格提至高位,且出现了部分企业下调收价的情况。农户端的售粮进度较快,但是中间渠道环节屯粮的数量也在明显增加,实际粮源消耗的速度可能没有预期的那么快。 南北港口方面,2600的北港收价使得发运严重倒挂,发运持续小于到货,北港库存堆积严重。同时,南港的进口谷物库存和未来到港量都处于历史高位,对东北玉米的需求严重受限。 华北方面,饲料企业通过替代,深加工企业通过收购,库存都得到了一定补充,且当前华北价格水平下基层出货意愿较强,价格也有止涨转弱的迹象。 政策方面,对玉米价格的调控力度在不断升级。除前文提到的稻谷投放增加外,本周玉米定向拍卖也重新开始,上周开始部分库点轮入暂停。 市场已经结束了阶段性的上涨,进入一个相对焦灼的阶段。贸易端有阶段性出货变现的需求,企业的备货进度则逐渐完成,再加上饲料需求环比可能转弱以及政策的干预,春节前市场的变数依然存在。 4.2当前玉米市场关注要点 进入12月中旬,现货涨幅逐渐放缓,开始出现震荡回落。利多因素的驱动趋于衰竭,在引导之下,市场心态趋于谨慎。春节前,关注的重点从供应端转向需求端和政策端,而需求的情况也将对长期的价格走势产生影响。 供给端,虽然农户的售粮进度偏快,但是用粮企业的库存也相对充裕,产区企业在持续收购,销区企业有大量的进口谷物。即使企业在春节前继续建立库存,心态和力度也会有所减弱,抢粮的情况会趋于缓解。 需求端,饲料方面我们看到11月饲料产量意外环比下降,侧面也反应了生猪疫情的严重性。再加上12-1月集中出栏,预计需求环比大幅增加的可能性不大。深加工方面,随着玉米价格的一路走高,前期淀粉涨价所建立起来的利润又被打掉,并且淀粉绝对高价已经影响到需求。相对大渠道库存的弱需求状态,估计还会持续。

4.3中长期玉米市场关注要点 2020年,“不断下降的产量<不断增长的需求”这一矛盾集中爆发。未来几年,市场一定会在高价格的影响下去逐渐修正产销差,从而实现新的平衡。 国内生产方面,东北依然是最重要的,也可能是唯一有增长潜力的地区。种植结构调整后,总面积减少已经是不争的事实。未来面积的恢复,更多要依靠种植收益刺激、补贴刺激等经济手段来支持。目前国家开始关注耕地“非粮化”的问题,也在把有限的耕地面积向粮食种植转移。明年4-5月份的种植情况,需要密切关注。单产方面,我们对通过种子技术提高单产仍有期待。 进口方面,按照USDA发布的12月平衡表,全球除中国外的粗谷物库存只有1.26亿吨,玉米库存更是只有9700万吨——这还是在中国进口1650万吨的预期下,如果中国进口如国内预期增加到2500万吨,那么国际市场的供应能力会进一步下降。如果中国玉米需要长期依靠大量进口来补充,就要求其他主产国扩大玉米种植面积。 需求方面,高玉米价格势必会降低相关产业的盈利,通过亏损的而方式抑制部分需求。由于生猪存栏还未恢复到高位,未来养殖利润存在还会带动饲料需求。而深加工行业产能已经有过剩的苗头,特别是一些出口量大的品种,在失去玉米成本优势之后,出口已经开始快速下滑。从原料的可替代性上来说,酒精行业尤其是燃料乙醇行业是最易于用陈化水稻等其他原料替代的。

5. 2021年玉米市场展望 展望后期,玉米市场依然难言已经见到价格高点,但是继续上涨也需要新的利多因素的支撑。预计2021年价格的波动还会较为剧烈,仍有一定的交易价值。 5.1元旦至春节,价格节奏或出现转折 春节前后可能是一个重要的观察窗口:需求方面,春节期间畜禽的出栏情况、补栏情况和疫情情况,将直接决定3-4月乃至上半年的需求情况。另外,企业也会根据春节前库存的消耗情况和对春节后需求的预期来重新评估库存水平。政策方面,春节后也是轮入重启的一个时间点,政策性进口采购也需要关注。供给方面,则需要观察春节后农户、基层贸易商是否有再次集中售粮的情况。 5.2 5月春播面积恢复如何将对5-9月价格走势产生影响 以目前的库存水平,通过剩余玉米投放、小麦稻谷替代和进口增加,还是能够弥补20/21年度的供需缺口的。那么21/22年度供需缺口还有多大,就会对明年2-3季度市场主体的行为产生重要的影响。如果东北面积能够有效恢复,再叠加天气条件良好带来的单产恢复,东北产量是有增加3000万吨左右的可能的。若如此,则明年的供需缺口显著减小,通过一定的小麦和稻谷替代,再加上进口增加(按照中美贸易协议,2021年的进口金额还要比2020年增加56%)就能够弥补,那么贸易商和企业就没有必要做太大的期末结转,囤粮导致的供应压力后移将体现出来。反之,如果面积恢复有限,则会鼓励结转,减少5月之后的供给,给价格带来支撑。 5.3 20/21年度价格预计仍将维持高位,大幅回落可能不大 前一个周期用了4年时间形成了当前级别的产销缺口,很难在1-2个年度内就加以解决。另外,没有了去库存的压力,农户成为唯一的供给来源,种植成本和种植收益的支持会更加坚实。以目前的地租和成本水平,想要快速回到2300以下的难度是比较大的。预计20/21年全年价格仍将处于高位震荡,向上的驱动可能比向下的驱动反应更迅速。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);