内容提要: 1、11月全球主要经济体制造业PMI基本好于预期,疫苗利好消息频频抵消海外疫情避险情绪,美国总统大选不确定落地。 2、WBMS:2020年1-9月全球锌市供应过剩32.8万吨,而1-8月全球锌市供应过剩26万吨,显示供需格局延续恶化。 3、11月锌矿加工费延续回落,国内锌矿产量供应偏紧,提振进口锌矿环比上升,同时精炼锌产量环比续增。 4、锌下游需求表现尚可,汽车产销及家电景气表现向好,不过房地产调控持续。 策略方案: | 单边操作策略 | 逢低多 | 套利操作策略 | 买强抛弱 | | 操作品种合约 | 沪锌2101 | 操作品种合约 | 沪锌2101 沪铅2101 | | 操作方向 | 多开 | 操作方向 | 买沪锌2101 卖沪铅2101 | | 入场价区 | 21000 | 入场价区(锌铅价差) | 5700 附近 | | 目标价区 | 23000 | 目标价区 | 7700 | | 止损价区 | 20000 | 止损价区 | 4700 |

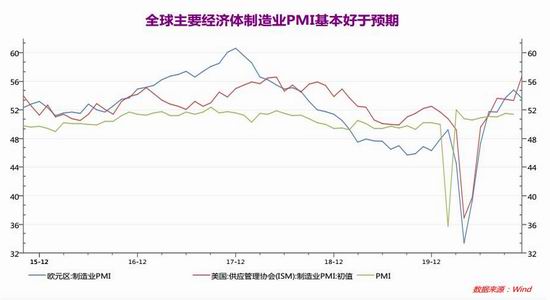

风险提示: 1、若美元指数止跌反弹,则锌价(21805, -190.00, -0.86%)上行空间有限,多单注意减仓离场。 2、若锌矿加工费低位回升,上游供应增加,多头单注意减仓离场。 今年11月基本金属全线上扬,期锌涨幅中等,仅次于沪铜(58410, -840.00, -1.42%),而远高于沪锡(150800, -2150.00, -1.41%),且创下去年4月中旬以来新高,多头氛围回归。其上涨动力主要在于宏观不确定因素降温,美国总统大选落地,同时疫苗利好消息频频抵消了海外疫情持续所带来的避险情绪,整体宏观氛围转好。此外基本面上,锌矿加工费延续下滑,国内锌矿供应偏紧。而下游消费表现分化,其中汽车产销及家电景气延续向好,不过房地产调控持续。展望12月,预期宏观氛围仍延续向好态势,美元指数易跌难涨仍利多基本金属,12月锌价仍有望延续涨势。 一、宏观基本面 11月份最受市场关注的美国总统大选不确定扰动落地,疫苗利好消息频频抵消海外疫情避险情绪,整体宏观氛围有所好转。其中作为关键的领先指标,全球主要经济体的11月制造业和服务业PMI表现大多好于预期,其中对锌价影响至关重要的中国10月官方制造业PMI为51.4,好于预期51.3,较上月51.5基本持平,连续8个月高于荣枯线,总体持续回暖。此外,根据国家统计局最新公布的数据显示,10月我国规模以上工业增加值同比增长6.9%,高于预期6.7%,与前值持平。中国1-10月城镇固定资产投资同比增长1.8%,高于预期。欧美方面,欧元区11月Markit制造业PMI初值为53.6,高于预期53.3,低于前值54.8,不过欧元区11月服务业PMI降至41.3,低于预期42.5与前值46.9。美国11月Markit制造业PMI初值为56.7,高于预期53与前值53.4;11月Markit服务业PMI初值升至57.7,高于预期55.3与前值56.9,创2015年3月份以来初值新高。 货币政策方面,11月全球主要央行基本维持利率不变,除了印尼央行将7天期逆回购利率降息25个基点。欧洲央行行长拉加德暗示不会降息,称购债和银行流动性仍是欧央行主要工具,不过承诺下月出台强有力的刺激措施。美联储方面,新一轮经济刺激谈判进展仍未果,据CME“美联储观察”:美联储12月维持利率在0%-0.25%区间的概率为100%,加息25个基点至0.25%-0.50%区间的概率为0%;明年1月维持利率在0%-0.25%区间的概率为100%,加息25个基点的概率为0%。中国方面,中国央行主要通过逆回购和中期借贷便利(MFL)来保持合理流动性,中国11月LPR连续第七个月维持不变。而中国10月金融数据回落,社融增量创2月以来新低,M1增速创33个月新高。全球货币政策基本维持宽松预期,10月美元指数震荡下滑,陷入低位盘整,现交投于92附近,低于年内高点102.99。从美元指数和锌价之间的相关性来看,美指下滑提振锌价走高。

图表1,数据来源:瑞达期货,wind 二、11月锌市供需焦点 1、2020年锌市供需趋于过剩 世界金属统计局(WBMS)数据显示,2020年1-9月全球锌市供应过剩32.8万吨,而1-8月全球锌市供应过剩26万吨,2019年全年为供应短缺7.6万吨,显示供需格局延续恶化。其中1-9月精炼锌产量增加0.9%,需求同比下滑31.6万吨或3.1%。中国表观需求量为500.5万吨,占到全于和总量的51%。2020年9月,全球锌板产量为117.27万吨,需求量为115.4万吨。国际锌铅研究小组(ILZSG)最新报告预计2020年全球精炼锌产量将增长0.9%,需求将下降5.3%,2021年将上升4.2%。

图表2,数据来源:瑞达期货,wind 2、国内供需状况 (1)11月锌矿加工费延续下滑 目前由于国内锌矿产量不足以满足精炼锌冶炼需求,对外进口依赖度不断增加,精锌矿的供应主要关注其进口情况。今年10月锌精矿进口量为30.33万吨,环比增加14.54%,同比亦增加20.32%,因国内矿产减量明显,炼厂对于进口矿需求上升。同时,1-10月我国锌精矿累计进口量为328.12万吨,同比增加31%。澳大利亚维持我国锌矿进口第一大来源国,秘鲁保持第二。此外,锌精矿进口TC费用延续下滑,截止至2020年11月20日,进口精炼锌加工费维持在95美元/吨,国内北方地区精炼锌加工费维持在4750元/吨,国内南方地区精炼锌加工费维持在4550元/吨,显示短期锌矿供应有所偏紧。

图表3,数据来源:瑞达期货,Wind (2)10月精炼锌产量环比续增 国家统计局数据显示,中国10月精炼锌产量为58.6万吨,同比增加9.3%,环比增加2.1万吨,今年1-10月精锌产量月底均值为53.18万吨;1-10月累计产量为524.2万吨,同比增长3%,为历史记录以来同期最高水平,数据显示国内精锌产量持续扩张,从而加大锌市供应压力,或降低未来进口锌的需求。不过随着国内锌精矿加工费用的下滑,冶炼企业减产的可能性上升。同时,作为上游原材料之一的废锌供应明显上升。中国海关数据显示,9月我国废锌进口量为31757吨,同比剧增456%。今年1-9月废锌进口累计量为143592吨,同比剧增723%,因2019年我国实行废弃金属进口禁令,废锌进口限制,基数较小。今年3月份以来进口窗口打开,使得废锌进口大增,给锌价带来部分压力。不过2020年9月1日正式实施的新固废法表示国家逐步实现固体废物零进口,2020年底全面禁止进口固体废物,未来废锌进口或受限。

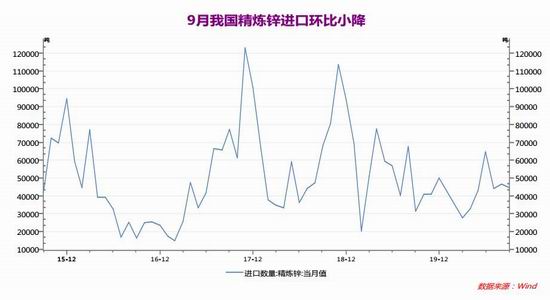

图表4,数据来源:瑞达期货,wind 三、锌市消费整体表现尚可 1、9月精炼锌进口量环比下降 在进口需求方面,中国9月精炼锌进口量为4.45万吨,环比下降4.49%,同比上升42.53%,1-9月精炼锌进口月均值为4.45万吨。合计出口精炼锌0.12万吨,即2020年9月净进口4.33万吨。同时1-9月精炼锌累计进口量为35.79万吨,同比下滑8.43万吨或24.4%。9月锌进口环比下降的原因在美元指数止跌企稳,人民币升值深度放缓。2020年9月精炼锌进口排名前5的国家为哈萨克斯坦(40.3%)、韩国(31%)、澳大利亚(15.8%)、秘鲁(5.2%)、墨西哥(3.4%)。

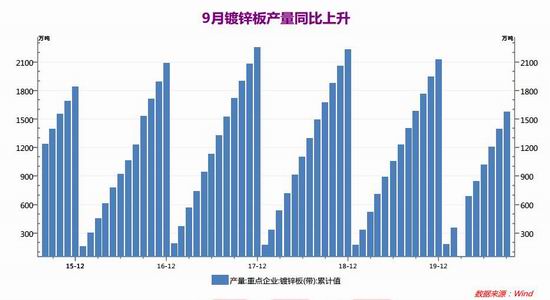

图表5,数据来源:瑞达期货,wind 2、9月镀锌板产量同比上升 作为锌消费的直接下游产品,镀锌板产量最能反映消费的冷暖。2020年9月镀锌板产量为4183万吨,同时增加24万吨或15.1%;销量为181万吨,其中出口12万吨,产销率达98.9%;平均售价为5049元/吨,环比上涨148元/吨。1-9月镀锌板累计产量达1578.43万吨,同比下降1%。根据上海钢联采集的数据,预计2020年镀锌板消费量同比增长2.92%,压铸锌合金全国市场年总需求量约100万吨。

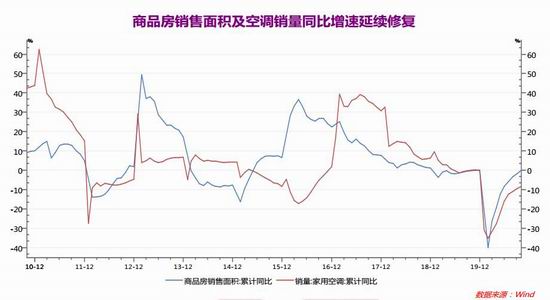

图表6,数据来源:瑞达期货,wind 3、锌市下游消费表现分化 从国内终端需求来看,锌的主要消费行业整体表现有所分化。其中1-10汽车产销同比降幅均延续缩窄,好于年初预期,有利于拉动锌市需求。此外家电家用空调内销景气向好,同时外销再度提速度。不过随着国内房地产维持严格的调控政策基调,多地楼市价格涨幅放缓,抑制开发商对房市的投资。 房地产方面,2020年10月我国国房景气指数报100.5,环比提高0.08点,为连升8个月且企稳100荣枯线上方,其记录低点为2015年7月创下的92.43,显示房地产市场信心延续回升。房企投资方面,1-10月全国房地产开发投资116556亿元,同比增长6.3%,增速比1-9月提高0.7%;1-10月房屋新开工面积180718万平方米,同比下降2.6%,降幅缩窄0.8%。同时,1-10月全国商品房销售面积133294万平方米,同比持平,1—9月份为下降1.8%。同时,国内库存水平延续2013年以来较低位,因库存数据显示,商品房及商品住宅待售面积继续减少,10月末商品房待售面积49492万平方米,环比减少89万平方米,连续8个月下降,为今年以来的新低水平,其中住宅的待售面积为仅为21998万平方米,环比减少148平方米,亦连跌8个月。国务院副总理刘鹤表示要坚持房子是用来住的、不是用来炒的定位,坚持租购并举、因城施策,完善长租房政策,促进房地产市场平稳健康发展。 空调方面,产业在线的数据显示,2020年10月家用空调总产量938万台,同比上升12.67%;总销量为868万台,同比上12.4%。其中内销出货为530万台,同比上升4.54%,出口338万台,同比上升27.41%。1-10月累计家用空调产量12095万台,同比下滑7%;1-10月销量11988.9万台,同比下滑8%,其中内销6879.7万台,同比下滑14.63%。数据显示空调内销景气总体良好,同时外销再度提速,格局趋势向好。

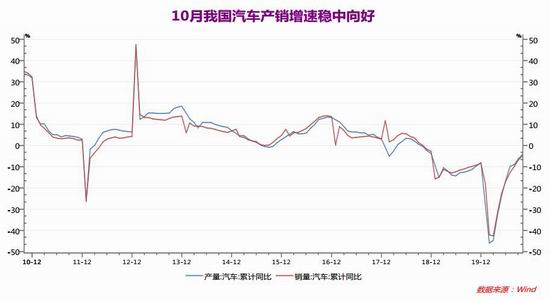

图表7,数据来源:瑞达期货,wind 汽车产销方面,中汽协数据显示,2020年10月中国汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分别增长11%和12.5%。1-10月汽车累计产销分别为1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%,较1-9月的降速分别收窄2.1%、2.2%。1-10月乘用车产销量为1531.6万辆和1549.5万辆,同比分别下降10.1%和9.9%,降幅比1-9月分别缩窄2.3%和2.5%。此外今年1-10月新能源汽车产销分别完成91.4和90.1万辆,同比分别下降9.2%和7.1%。数据显示10月我国汽车产销延续增长,但环比增速有所缓和。随着国内消费信心的灰色,叠加双十一以及新能源汽车下乡等活动的刺激,市场预期市场需求仍保持稳中向好态势。

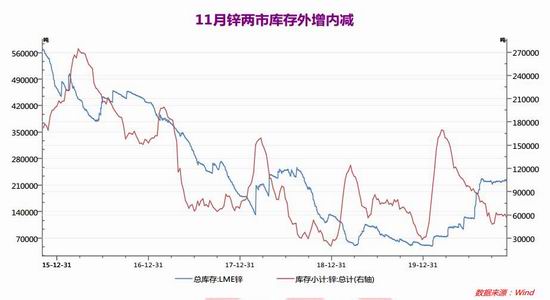

图表8,数据来源:瑞达期货,WIND 四、供需体现—11月锌两市库存外增内减 锌价和库存之间一直存在明显的相关性,是体现精炼锌市场供需关系的重要指标。截至2020年11月27日,LME锌库存报221325吨,较10月底增加1400吨。同时截止11月27日当周,上期所库存报56246吨,环比下降4142吨。数据显示在海外疫情持续,而国内经济稳步复苏的背景下,锌两市库存外增内减。

图表9,数据来源:瑞达期货,WIND 五、12月份锌价展望 2020年11月全球主要经济体的制造业PMI基本好于预期,亦表明经济复苏好于预期。期间美国总统大选不确定因素扰动落地,而疫苗乐观情绪大幅抵消海外疫情避险情绪,美国股市上扬,整体宏观氛围较好,此外美元指数震荡下滑亦对基本金属构成提振。国内增长方面,展望12月,主要关注美国新一轮经济刺激计划进展,以及疫苗研发进展,预期整体宏观氛围仍偏乐观。资金流动性方面,11-12月国内资金流动性相对充足,仍不妨碍资金流入有色金属市场。鉴于期锌金融属性尚可,其对经济增长预期反应敏感,对锌价的支撑影响犹存。 至于锌本身的基本面,11月锌矿加工费延续下滑,表明国内供应偏紧,从而带动锌矿进口环比上升,不过海外疫情持续部分影响锌市消费,使得锌两市库存外增内减。需求方面,镀锌板的产量同比续增,11月关注锌终端消费企业开工情况,汽车产销增速同比续增,不过房地产调控持续,而家电景气指数尚可,同时外销再度提高。综述,12月锌市处于中性偏多环境,有望跟随周边金属走高,沪锌主力2101合约可关注20000-23000元/吨。 六、操作策略 1、中期(1-2个月)操作策略:逢低建多为主 具体操作策略 对象:沪锌2101合约 参考入场点位区间:建仓均价在21000元/吨附近。 止损设置:根据个人风格和风险报酬比进行设定,此处建议沪锌2101合约止损参考20000元/吨。 后市预期目标:目标关注23000元/吨;最小预期风险报酬比:1:2之上。 2、套利策略:跨市套利—11月两市比值延续下滑,鉴于11月美元指数重回弱势,两市比值或延续弱势,建议尝试卖沪锌(2101合约)买伦锌(3个月伦锌)。跨品种套利-鉴于期锌相对期铅有望抗跌,建议买锌抛铅操作。

图表10,数据来源:瑞达期货,WIND 3、套保策略:现锌持货商可积极建立空头保值,关注锌价反弹至23000元/吨附近;而下方用锌企业可加大采购意愿,若现货锌跌至20000元之下,可逢低采购,同时极端行情下,若锌价跌至19800元之下,可建立一部分的长期库存。 风险防范 若美元指数止跌反弹,则锌价上行空间有限,多单注意减仓离场。 若锌矿加工费低位回升,上游供应增加,多头单注意减仓离场。 瑞达期货 陈一兰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);