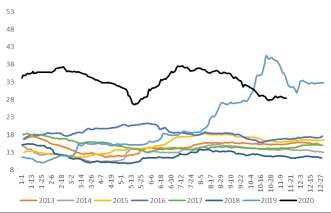

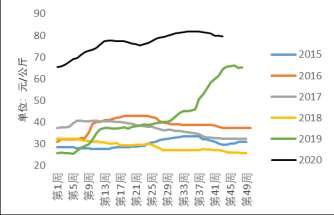

第一部分 前言概要 供应和需求的陆续恢复是今年生猪市场的主要话题,11月初以来,全国猪价整体呈现企稳上行态势,主要源于近期猪价持续回落养殖户惜售情绪增加,另一方面,季节性消费好转也为需求端提供支撑。但整体来看,国内生猪产能恢复情况尚不支撑猪价深跌,月初以来,猪价整体获益支撑。 方向上来看,我们认为猪价回落仍然是未来一段生猪市场的主旋律,区别主要在于供需节奏上的变化。供应端来看,全国能繁母猪及生猪存栏整体呈现持续恢复状态,环比逐月上升,而根据饲料生产表现看,母猪料、前端料产量均高于育肥猪料,虽不完全构成递推,但整体来看,我们认为正常情况下,未来可供出栏生猪数量仍将呈现快速恢复状态,生猪产能仍将以持续恢复为主。而就前端追溯来看,当前母猪养殖利润仍然较好,市场补栏母猪仍有较强的积极性,因而我们认为生猪产能释放后续仍有一定空间。 需求方面看,季节性旺季或一定程度上对落价速度及空间形成制约,但相对于需求方面的变化,产能修复或为猪价更重要的影响因素,并且在去年产能见底叠加需求旺季的情况下,猪价空间同样相对偏窄幅,此背景下,我们倾向于未来反弹空间将比较有限。 第二部分 市场回顾 图1:产区猪价(单位:元/公斤)

数据来源:银河期货、博亚和讯 图2:销区猪价(单位:元/公斤)

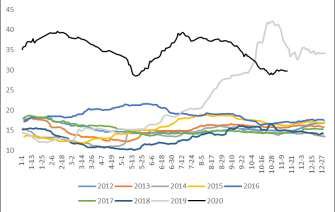

数据来源:银河期货、博亚和讯 图3:产销价差(单位:元/公斤)

数据来源:银河期货、博亚和讯 图4:分地区猪价走势(单位:元/公斤)

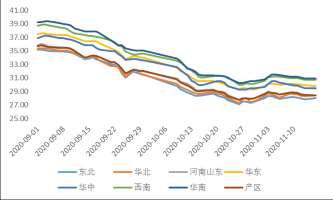

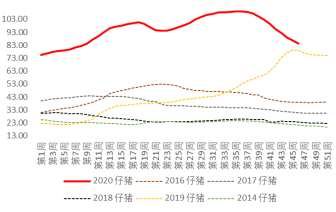

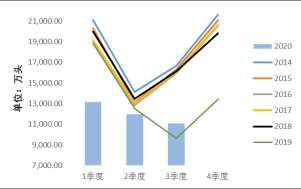

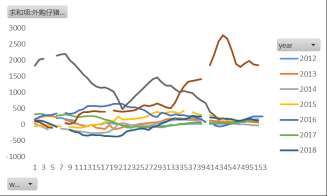

数据来源:银河期货、博亚和讯 下半年以来,全国猪价开始逐步回落并进入较漫长的下跌通道。与年初回落有所不同,本轮回落行情中幅度更大,时间更长,且原因也明显不同。相比于年初因疫情影响对团膳消费的冲击,本轮下跌则更多源于供应端。虽各地猪价下跌节奏各异,但跌幅整体接近。截止报告当周,东北地区生猪均价28.02元/公斤,较9月末环比下跌11.15%;华北地区均价28.02元/公斤,环比跌幅达到9.6%;河南山东地区均价28.45元/公斤,环比下跌10.95%;华东均价29.81元/公斤,环比跌12.91%;华中地区均价29.5元/公斤,环比下跌12.2%;西南地区均价30.7元/公斤,环比跌11.34%;华南地区均价30.9元/公斤,环比下跌11.84%。产区均价28.44元/公斤,环比下跌11.2%;销区均价29.7元/公斤,环比下跌11.14%。产销价差1.26元,较此前继续收窄。 第三部分 基本面信息 一、上游养殖 产能持续恢复是今年生猪市场的主要话题,自去年10月国内产能触底以来,生猪存栏逐渐进入缓慢回升的通道。当前官方部门未连续披露有关数据,援引农业农村部某发言人公开的结果,截止9月底,全国生猪存栏达到3.7亿头,恢复到2017年年末的84%,能繁母猪存栏3822万头,恢复到2017年末的86%。通过结合历史数据推算,我们认为该数据推算结果或将显示生猪存栏同比增幅达到49.5%,而能繁母猪同比增幅达到54%。关于其准确性和可靠性确实难以做出准确评估,但我们认为该数据有一定的合理性,一方面,同比的高增幅与养殖积极性的增加有关,同时也与去年同期存栏低点的事实有关。而另一方面,据饲料业协会数据统计,9月猪料同比增幅达到53%,母猪料同比增幅达到90%+,饲料需求的恢复一定程度上反应了生猪存栏持续增加的事实。 据测算,截至报告当周,全国自繁自养头均利润1640元左右,较9月末减少590元,外购仔猪育肥利润跌至160元,较9月末环比跌幅达到78%;我们当前对养殖利润的测算主要以背对背方式为主,在猪价平稳期对于补栏决策的研判有一定的指导意义,但我们认为,在产能持续恢复猪价预期下跌的大背景下,养殖户尤其是规模养殖企业对未来猪价一致性看空可能导致其决策略有差异。考虑到近期仔猪苗价格一直趋于回落状态,因而当前背对背养殖利润对于实际外购仔猪利润的测算略偏高估,养殖户实际利润可能低于表象,甚至有一定的亏损压力。因而,结合当前猪价中期仍以回落趋势为主,未来外购仔猪生猪补栏动力可能将继续减弱。根据部分机构调研显示,最近几周,仔猪市场情况并不乐观,养殖户补栏积极性较差,尤其近期局部地区疫情有反扑迹象,市场补栏情绪或将有所减弱。 相对于外购仔猪补栏利润的持续走弱,自繁自养利润整体维持相对高位,仔猪价偏高是二者形成差异的主要原因。我们认为当前仔猪价能维持高位一方面与需求有关,另一方面也与当前三元母猪占比较高有关。据市场调研结果显示,当前二元母猪订单情况依然较好,三元母猪胎龄、生产性能等指标较二元母猪明显偏弱,这一定程度上可能将制约仔猪价格的回落空间,而在二元母猪供应量充分恢复前,未来一段时间母猪需求可能仍将保持不错的增量水平。 综合来看,当前生猪存栏结构仍将支撑产能持续修复的事实,根据资讯机构公布的数据来看,各阶段生猪存栏数量环比均维持高增长态势,并且通过饲料产量数据来看,也基本可以验证该事实,因而总体来看,我们认为养殖端生猪产能仍然以稳定恢复为主。 二、出栏情况 各口径对出栏数据整体统计有较大差异,以统计局数据来看,2020年上半年,全国生猪出栏2.5亿头,较去年同期下降19.9%,考虑到最近生猪出栏量整体呈现逐月恢复状态,我们预估全年生猪出栏减幅应当在5%以内,较2018年降幅低于20%。 各数据口径统计结果差异主要体现在同比方面,或与样本点选择有较大差异,在此不做赘述,但环比趋势相对一致,高频数据来看,9月期间,全国生猪出栏量环比增5.73%,量级等不做深究,但整体来看,当前生猪出栏量明显增加主要源于几方面因素:1)随着产能逐步恢复,可供出栏生猪数量在逐步增加;2)猪肉季节性消费需求增加,屠宰利润开始有所好转;3)猪价持续回落,养殖户出栏积极性有所增加。10月以来,全国生猪出栏均重整体维持在125-126公斤左右,最近几周来生猪出栏体重开始有逐步下滑迹象,虽生猪出栏体重同比有所增加,但环比开始有减少迹象,可见压栏惜售情绪开始逐步减弱。 考虑季节性因素以及前期产能逐步恢复带动的影响,我们认为,未来一段时间出栏仍将呈现增量状态。一方面,未来生猪可供应数量将呈现逐步增加状态,11-12月期间生猪出栏量主要对应年初以来能繁母猪的存栏以及5-6月以来市场的补栏情况。虽年初国内新冠肺炎疫情至生猪补栏进程受阻,但随后高养殖利润的复苏便带动养殖户补栏积极性的增加,因而整体来看,我们认为未来一段时间生猪可供应数量均呈现逐步增加态势;另一方面,年末季节性出栏增加将进一步带动出栏量的提升。 图5:能繁母猪存栏(单位:万头,%)

数据来源:银河期货、农业农村部 图6:淘汰母猪屠宰量(单位:头)

数据来源:银河期货、农业农村部 图7:母猪价格(单位:元/千克)

数据来源:银河期货、农业农村部 图8:仔猪价格(单位:元/千克)

数据来源:银河期货、农业农村部 图9:生猪存栏(单位:头)

数据来源:银河期货、涌益数据 图10:存栏结构(单位:头)

数据来源:银河期货、涌益数据 图11:生猪定点屠宰量(单位:万头)

数据来源:银河期货、商务部、统计局 图12:生猪季度出栏量(单位:万头)

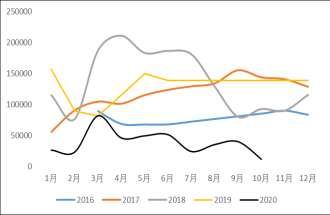

数据来源:银河期货、商务部、统计局 图13:外购仔猪养殖利润测算(单位:元/头)

数据来源:银河期货 图14:出售仔猪毛利(单位:元/头)

数据来源:银河期货 三、屠宰消费 年末通常是猪肉消费旺季,全国畜牧业监测预警信息显示,截至11月中旬,全国猪肉平均价格46.47元/公斤,较9月末小幅下降,但降幅低于生猪价格。一定程度上反应了屠宰利润走强以及需求方面的逐步好转。 近期,部分冻肉检测出疫情病毒导致市场对冻品需求有所减弱,一定程度刺激鲜销品需求的增加,但从猪肉需求的季节性表现来看,4季度至农历年末通常是腌腊备货的高峰期。据悉,屠宰企业订单数量开始有逐步恢复迹象。根据屠宰企业近期数据显现,10月期间,生猪屠宰量环比增幅11.52%,开工率明显回升,而根据最近几周屠宰数据来看,仍有一定的恢复迹象,未来同比减幅或有望进一步收窄。近期,国内多地仍在执行一定的生猪出栏计划指标,据调研情况来看,11月全国生猪出栏计划进一步上调,伴随着屠宰利润的逐步恢复,终端需求情况有望进一步好转。 图15:猪肉价格(单位:元/公斤)

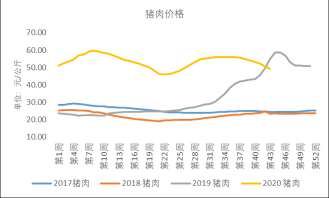

数据来源:银河期货 第四部分 综合分析 供应和需求的陆续恢复是今年生猪市场的主要话题,11月初以来,全国猪价整体呈现企稳上行态势,主要源于近期猪价持续回落养殖户惜售情绪增加,另一方面,季节性消费好转也为需求端提供支撑。但整体来看,国内生猪产能恢复情况尚不支撑猪价深跌,月初以来,猪价整体获益支撑。 方向上来看,我们认为猪价回落仍然是未来一段生猪市场的主旋律,区别主要在于供需节奏上的变化。供应端来看,全国能繁母猪及生猪存栏整体呈现持续恢复状态,环比逐月上升,而根据饲料生产表现看,母猪料、前端料产量均高于育肥猪料,虽不完全构成递推,但整体来看,我们认为正常情况下,未来可供出栏生猪数量仍将呈现快速恢复状态,生猪产能仍将以持续恢复为主。而就前端追溯来看,当前母猪养殖利润仍然较好,市场补栏母猪仍有较强的积极性,因而我们认为生猪产能释放后续仍有一定空间。 需求方面看,季节性旺季或一定程度上对落价速度及空间形成制约,但相对于需求方面的变化,产能修复或为猪价更重要的影响因素,并且在去年产能见底叠加需求旺季的情况下,猪价空间同样相对偏窄幅,此背景下,我们倾向于未来反弹空间将比较有限。 银河期货 陈界正 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);