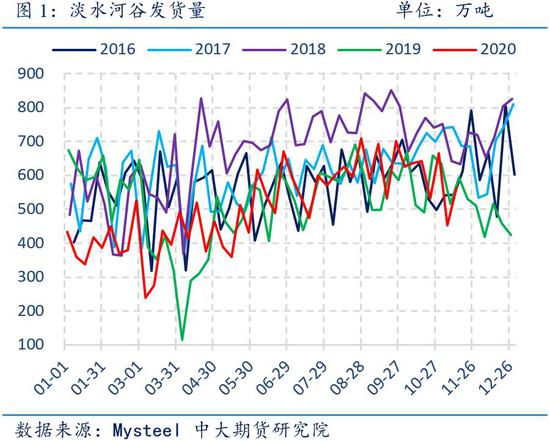

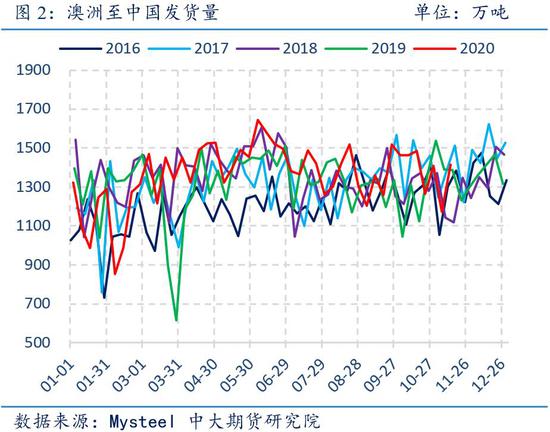

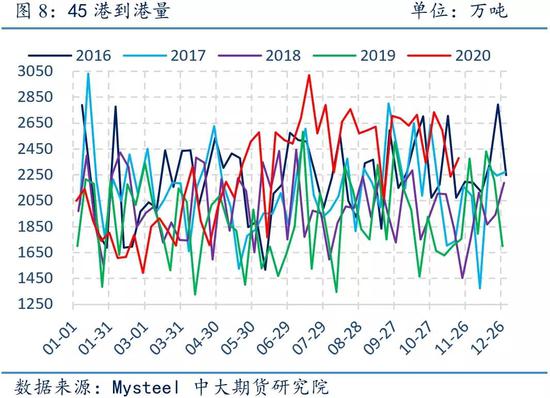

观点摘要 供应端上,进口矿方面,我们预计12月份主流矿山向我国维持高发运量,叠加年末冲量预期,供应或有小幅增量。国内矿方面,矿山产能利用率维持高位,在限产预期下供应下行空间有限。整体供应或持续增长态势。 需求端上,高炉开工率维持高位,钢厂对于铁矿(928, 6.50, 0.71%)需求不减,且有冬储补库预期,预计需求上或有小幅增量。 库存方面,根据铁矿发运预估,到港量或维持高位。疏港量仍维持在高位,对于铁矿需求仍存。综合供应增量高于需求增量的预期,预计库存仍有累库趋势。 价格上,现货需求良好,且受到高基差的影响,铁矿期货价格仍有向现货价格回归的趋势,因此铁矿石价格仍有上行预期,01合约运行区间大概率在840-950。 一、我们的逻辑 进口矿仍能维持高供应状态,国内矿山产能利用率高位,整体供应宽松。需求上,钢厂12月有冬储补库预期,疏港量或仍能维持。整体来看,边际供应高于边际需求,库存仍有累库预期。但从价格上来看,01铁矿仍有高基差,对铁矿期价存在一定利多影响。 二、12月铁矿供应 仍有提升空间 2.1 淡水河谷产销良好,四大矿山整体供应或有增加 从淡水河谷的三季度季报来看,由于矿区北部系统的扩产以及南部系统的复产,三季度较好的生产表现或将延续到四季度,今年有望完成年度生产目标。淡水河谷三季度销往中国的比例为67.95%,日韩、美洲的铁矿需求回升,使得销往中国的比例较二季度的70.87%有所下降。 从发运量上来看,11月中旬淡水河谷发货量为562.2万吨,较10月同期提升约30万吨。目前淡水河谷矿区生产情况良好,且有年度生产目标的压力在,预计12月发运或有提升。 澳洲方面,力拓上半年疫情影响,检修推迟到下半年来进行,因此产量上并没有明显增量,四季度检修仍将维持,但其并没有改变今年的发运目标,并且从澳洲的发货量上我们也没有看到明显的减量,预计检修对于发运的影响有限,发运仍能维持。 澳洲整体的发运情况上来看,力拓影响有限,且力拓、必和必拓生产都有进一步放量,预计12月澳洲铁矿发运可以维持在一个较好的水平。

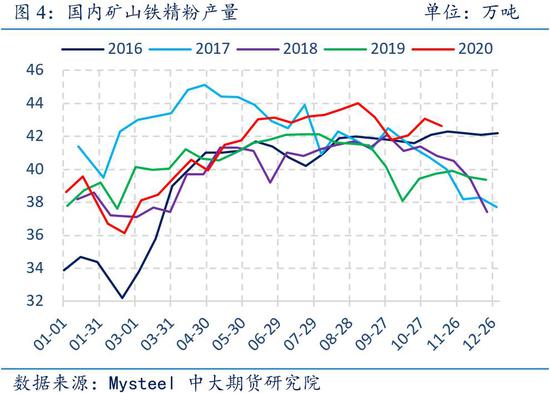

2.2 国内矿山产能利用率维持高位,供应下行空间有限 2020年1-10月黑色金属矿采选业行业固定资产投资完成额606.45亿元,累计同比下降12.8%,环比9月下降0.9%。根据钢联网最新数据显示,11月中旬全国矿山产能利用率67.57%,环比下降1%,同比去年上升8.1%。虽然今年仍有秋冬季限产的政策在,但执行力度较去年有所放松。统计局数据显示,10月全国铁矿石产量重新回升,铁矿石原矿当月产量7842万吨,同比上升0.7%,环比9月,增速回升4.5个百分点。根据目前的限产情况进行判断,限产加严的可能性不大。因此12月国内矿山产能利用率下行空间有限,产量大概率高于去年同期。 综合进口矿的发运和国产矿产量的低位持稳,12月铁矿石供应将继续增加。

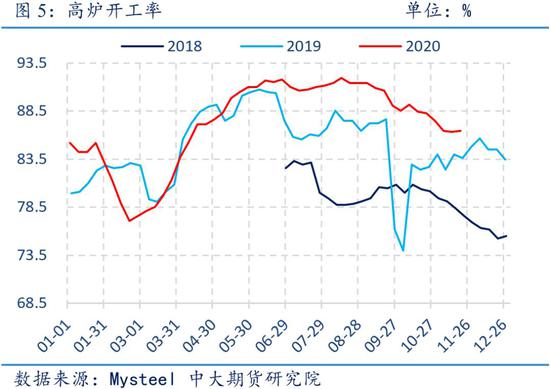

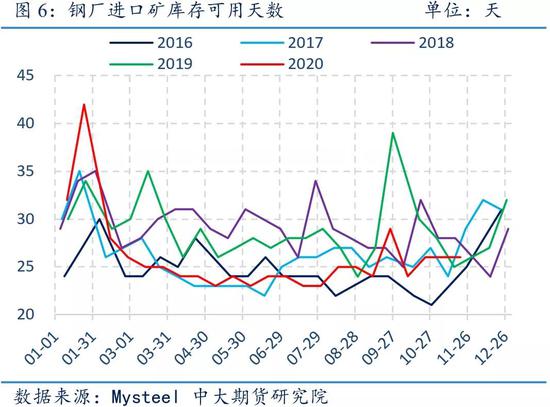

三、限产影响有限 铁矿需求仍存 进入第四季度以来,全国247座高炉开工率受环保限产影响不明显:11月下旬高炉开工率继续下降到86.46%,相较10月末下降1.82个百分点,同比去年上升2.87个百分点。目前钢厂烧结矿库存维持低位,截止11月20日钢厂烧结矿为1703.7万吨,环比10月下旬增加78.87万吨;钢厂进口矿烧结粉矿日耗在58.46万吨/天,环比上月增加1.91万吨/天,铁矿石平均可用天数与上月同期持平,为26天,钢厂对铁矿石仍有需求。随着冬季气温的不断下降,华北地区天气有进一步恶化的趋势,高炉或受到压制。目前已进入铁矿冬储补库的周期,后期铁矿需求仍存。 在控制污染排放方面,除了控制钢厂生产外,对于烧结机的停产限制对铁矿石需求影响显著。与此同时,河北地区重污染天气预警频繁,对于高炉生产也有所影响,预计对于铁矿石需求边际减弱。

综合以上分析,预计12月铁矿石补库需求量略高于限产需求量,因此仍有上行空间。 四、库存企稳回升 进口矿需求增量有限 截止11月下旬,铁矿石日均疏港量达到322.33万吨,环比上月明显增加14.04万吨。根据铁矿供应预估,12月份铁矿石到港量将继续增加,但钢厂仍有补库预期,铁矿石需求后期仍存。 最新数据显示,全国45个港口铁矿石库存维持在1.27亿吨左右水平。截止11月20日,铁矿石港口库存较10月下旬增加335.82万吨,相较去年同期增加1.87%,根据我们前述分析,推断铁矿供应增速或高于需求增速,铁矿石港口库存仍有累库预期。 但同时需要注意的是,目前铁矿石基差迅速回升,截止11月23日,铁矿石日照港金布巴粉折合盘面升水期货95.7元/吨,对期货盘面有强支撑。

五、结论及关注点 供应端上,进口矿方面,我们预计12月份主流矿山向我国维持高发运量,叠加年末冲量预期,供应或有小幅增量。国内矿方面,矿山产能利用率维持高位,在限产预期下供应下行空间有限。 需求端上,高炉开工率维持高位,钢厂对于铁矿需求不减,且有冬储补库预期,预计需求上或有小幅增量。 库存方面,根据铁矿发运预估,到港量或维持高位。疏港量仍维持在高位,对于铁矿需求仍存。综合供应增量高于需求增量的预期,预计库存仍有累库趋势。 价格上,现货需求良好,且受到高基差的影响,铁矿期货价格仍有向现货价格回归的趋势,因此铁矿石价格仍有上行预期,01合约运行区间大概率在840-950。 风险点上,我们需要关注:(1)秋冬季限产情况,若限产措施加严,市场对于铁矿需求或有趋弱,或将压制铁矿价格。(2)海外疫情发展情况,若美洲、日韩疫情严峻,铁矿需求趋弱,矿山发运比例或进一步向国内倾斜,造成铁矿高供应的压力,矿价存在下行风险。 中大期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);