原标题:当尿素遇上印标,“风云”又变? 来源:期货日报 2020年以来,国内尿素期货价格受到印标影响波动幅度加剧,尤其是三季度以来,印度国际尿素超标频率、数量都有明显提升,而国内尿素期货价格也对印标依赖程度阶段性地增加,从而导致主力合约价格振幅在6月中下旬至8月初的一个半月时间里达到22.25%,加大了尿素期货价格波动的风险,也导致了国内尿素期、现市场定价权的阶段性外移。 过去十年,印度始终在我国尿素出口市场中占据重要地位。2010年以来,我国每年出口至印度的尿素总量占我国尿素出口总量的平均比例为36.19%,即使在2017年印尼、马来西亚等东南亚地区的尿素新增产能释放,冲击我国尿素出口市场时,印度仍在我国尿素出口市场中占据21.88%的份额,2012年、2015年、2019年以及2020年1—9月份,印度在我国尿素出口市场份额占比均超过了40%,最高时期几乎占据我国出口市场的半壁江山。  注:2020年出口数据统计截至9月份

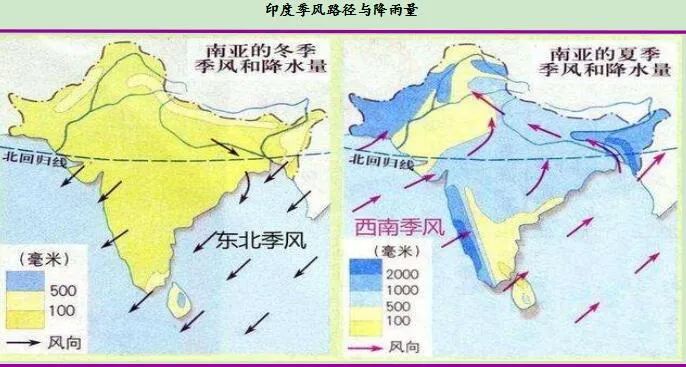

2020年,印度对尿素的需求比往年更加迫切,竟出现了单次尿素招标采购量创历史之最、单月两次招标等现象,同时也加剧了我国尿素期货价格的波动幅度。因此,剖析印度尿素招标的各方面细节对研究我国尿素期货价格波动具有重要意义。本文从印度的气候特征、作物生长、印度尿素产业及供需、招标流程等多个角度,深入剖析印度国际尿素招标的“前世今生”。 一、印度气候特征及农作物种植情况 1.印度气候特征 印度位于印度次大陆,主要由北部的喜马拉雅山区、中央平原以及南部的德干高原三部分组成。印度大部分地区属于热带季风气候,因此季风是印度气候的最主要特征。通常一年中有两次季风,一是来自印度洋的西南季风,二是来自孟加拉湾的东北季风,其中,西南季风对降雨和农业的影响远大于东北季风。 从时间上来看,西南季风于每年5月底或6月初登陆印度南部,随后向北部和西部移动,于7月初到达印度北部,在6—9月贯穿整个印度次大陆,带来全年75%—80%的降雨量,因此对印度气候的形成有至关重要的作用。东北季风通常于每年10月20日左右到达印度,持续50天左右,因其带来孟加拉湾的水汽,所以10—11 月印度东南沿海地区的降水量也相当可观,为农业生产创造了有利的环境。

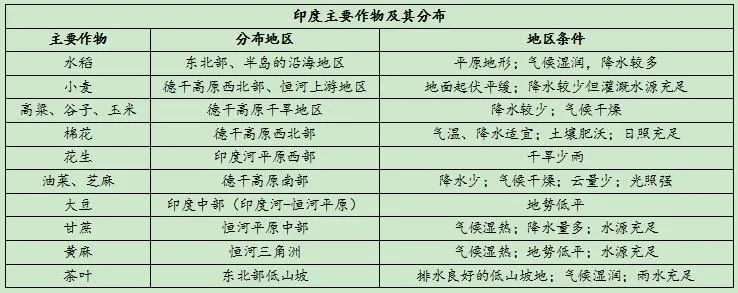

季风的变化是由海陆分布、大气环流、大陆地形等地球表面性质不同所反映的热力差异,若季风到来的时间、路径、强度发生变化,极有可能造成如热害、洪涝等气象灾害,进而影响农作物的播种和产量。 2.印度农业生产特征 农业季节上,印度将农业生产分为雨季(Kharif)和凉季(Rabi) 。 雨季以季风到来的第一场雨为开端,一般在每年的7—10月;凉季在雨季结束之后,时间一般在每年10月—次年3月;剩余的4—6月为热季,此阶段高温干早、缺乏降水,作物难以生长。因此印度绝大部分作物在雨季和凉季播种和生长。 印度雨季生长的作物主要有水稻、谷物、花生、大豆(5441, 25.00, 0.46%)、棉花(14395, -60.00, -0.42%)、甘蔗等,凉季生长的作物包括小麦、油莱、马铃薯等。

印度作物生长的季节性也决定了其用肥期主要集中在雨季和凉季,因此这段期间也会产生大量的用肥缺口需要通过进口来弥补。资料显示,印度对于尿素的进口主要集中在每年1月以及9—12月份。 二、印度尿素产业概况 1.印度尿素产需情况 印度化肥行业的生产比较集中,其产能从2009年的2116.7万吨增长至2020年的2500万吨左右。2018年印度国内大型尿素生产企业有31家,能够覆盖全国80%的尿素需求,但尿素工厂缺少持续投资,部分工厂停工。数据显示,2020年印度现存尿素生产企业25家,涉及尿素年产能约2500万吨,实际年度产量约2400万吨,占全球尿素产量的比例约14.2%。 近几年,印度政府制定一系列保护机制来为尿素生产企业的利润托底,使这些尿素企业可以持续运营并生产,因此目前关停的尿素工厂复苏都被提上了日程。预计到2023年,关停工厂的改造完成并投入生产,届时印度尿素产量也将得到大幅提升,逐步实现自给自足。 印度对尿素的需求量很庞大,2015年以来年度需求量都在3000万吨以上,2019年甚至达到3400万吨。在如此强大的需求推动下,印度尿素装置平均负荷率高达96%,2015年生产装置甚至超负荷运行。即便如此,印度尿素产量仍然不能满足其国内需求,年均进口依赖度约23.5%。 近几年,在印度政府对关停尿素工厂复工的不断推动下,印度化肥部和印度石油部积极拓展天然气管道项目,提升印度本国尿素生产能力,决心在2022年彻底终结对尿素进口高度依赖的局面。印度评级和研究机构Ind—Ra发布的报告中也提到,印度有望在2021年3月前停止进口尿素。 2.印度尿素进口体系 1)印度尿素进口概况 自21世纪以来,印度国内尿素消费水平迅速赶超供应水平,因此印度尿素进口量也从前期的微弱增加变为迅速上涨。印度化肥部数据表明,截至2001年3月的过去一年中,尿素进口量达到了6.8万吨,此后印度便开始不断加深对进口尿素的依赖度。 2013年印度政府提出解除民营企业直接从国际市场进口尿素的禁令,Tata化工、Zuari工业、Coramandel肥料等几家在海外或港口附近收购化肥生产设施的公司可直接与国际尿素供应商谈判,减少对国家指定进口渠道的依赖。同时,印度政府指定印度国有矿产与金属贸易公司(MMTC)、印度钾肥(IPL)和国家贸易公司(STC)3家国营进口渠道公司代表各分销商进口尿素。

近几年印度境内获得政府批准进口尿素的企业已发生变化。2020年印度代理尿素进口的企业有4家,较前些年增加了拉什特里亚化学品和肥料公司(RCF)。该公司进行尿素招标的特点是效率较低,且存在较多不确定性,例如2020年9月30日RCF发布的国际尿素招标就经历了两次延长供应商报价有效期的情况。MMTC近几年招标频率较高,效率也较高;IPL自2018年以来仅招标一次,而STC已经三年未曾招标。因此,目前印度国内较为活跃的国际尿素招标企业仅MMTC和RCF两家,且MMTC招标频率更高。 印度具体的尿素进口采购方式分为两种:全球招标采购和通过长期合同采购。在全球招标采购方式下,被授权的化肥进口代理公司负责对外洽谈、发布招标、与供应商签订合同、安排开证付款等流程,但最终确定进口尿素数量、国内交货和分销代理的是印度政府。在确定最终中标数量以后,国际上的中标企业(印方政府对中标企业经营资质通常维持1—3年不变)负责尿素的卸货灌包及国内分销,进口尿素的销售额返还给印度政府,进口代理公司获取政府的代理服务费。 目前中国参与印度尿素市场多以全球招标采购的方式。 2)印度尿素国际招标基本流程 在得到印度化肥部的批准后,印度尿素进口代理公司开始准备发布正式招标公告,公告中含有明确的开标时间、截标时间以及最晚船期。通常在发布招标公告7天以后公布招标价格,再过7天公布经过还盘之后的最后采购数量,并开始给中标的供货商发送确认函。随后供应商开始进行备货、出货、找船等一系列履约活动。

印度尿素进口海岸分为东、西海岸。向西海岸供货的一般涉及北非、埃及、中东、伊朗等国家和地区,东海岸供货的主要包括中国和东南亚地区。通常来说,西海岸价格相对较低。从今年的招标情况来看,上半年西海岸的最低价格较东海岸的最低价格低5—6美元/吨左右,下半年印标西海岸价格与东海岸价格仅相差1—2美元/吨,个别招标还出现东、西海岸价格倒挂现象。 三、2020年印度招标情况简析 中国货源在印度尿素进口中扮演非常重要的角色。2020年1—9月中国出口尿素共293.06万吨,其中有128.63万吨口至印度。对中国来说,印度市场占据了我国尿素出口43.89%的市场份额。对印度来说,截至今年10月底印度共发布8轮国际尿素招标,最终确认采购的数量779万吨尿素,中国供货数量达到273.6万吨,占印度尿素进口货源的35%。

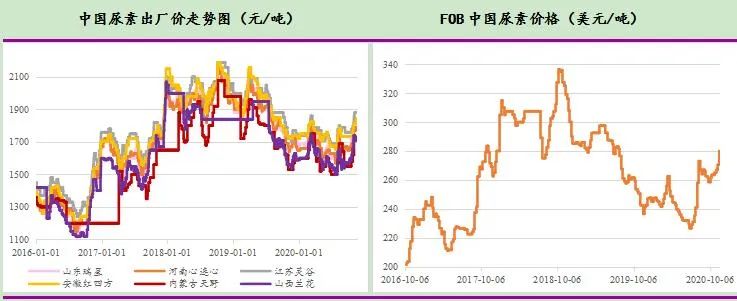

尽管中国和印度在尿素的进出口方面互相依赖度高,但近几年中国货源在印度进口尿素市场的占比却在不断下降。2016年以来中国尿素行业受供给侧改革影响不断进行产能优化和升级,产业链经过长期的去产能、去库存,价格重心也不断上移,国内尿素出厂价格从2016年9月的1100—1200元/吨附近上涨至2018年末的2200元/吨附近,而FOB中国出口价从2016年9月的195美元/吨上涨至2018年末近340美元/吨。国内尿素价格的大幅上涨直接导致中国尿素价格在国际上失去绝对优势,中国的出口份额也逐渐被中东地区的阿曼、伊朗等货源抢占。

从2020年的招标情况来看,印度的表现也与往年有很大的不同。 首先,今年下半年印度招标频率大幅提升。上半年印度分别于3月、5月及6月各发布一次招标,招标节奏相对正常。但进入下半年,尤其是7—8月,印度招标频率提升至每月2次。在如此高频招标后,市场预计印度四季度招标节奏将有所放缓,但印度仍在9月底和11月中下旬再次发布招标信息。截至11月23日,印度今年共招标9次,已超2019年全年的8次。单从下半年来看,印度今年7—11月份招标已达到6次,而2019年下半年仅招标4次。 其次,在保持着高频招标的同时,印度单次采购量也大幅提升。2020年9月30日发布的标的中,共收到360万吨的投标货源,而印度最终采购量也达到了218.4万吨,占总货源的60.67%,单次购买记录创印标历史最高。而在今年前8次招标中,印度已采购了779万吨的尿素,较2019年全年印标采购量765.7万吨增加了1.71%。若再加上11月23日及后续的潜在印标采购量(按年底前2次招标、每次采购量100万吨测算),今年印度尿素采购量或超2019年30%。 最后,今年中国供货量也有所提升。在2020年前8次招标中,中国货源总量达到了273.6万吨,已较2019年的183.5万吨增加了49.10%,且今年的8次招标中,仅5月份中国供货量为0,其余7次中国都积极参与,而2019年的8次招标中,中国有3次印标没有参与供货。

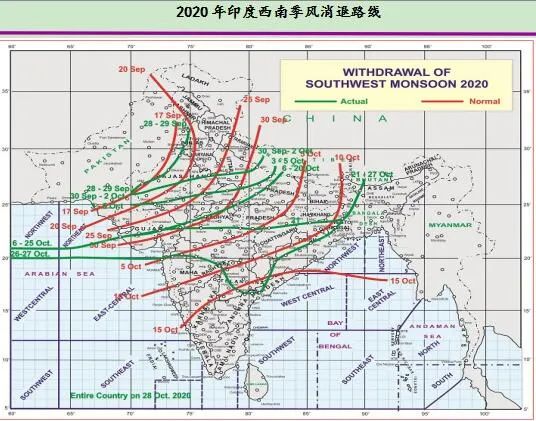

四、印度尿素供需及后期招标情况分析 印度今年的高频率招标、高数量采购都是受到其本国庞大的需求量驱使,而庞大的尿素需求量也离不开今年印度国内西南季风时间延长的影响。 根据印度气象局预测,2020年度西南季风登陆印度西南部的时间在5月22日前后,而过去5年里西南季风大多在5月29日至6月8日之间到来。2019年西南季风实际登陆印度西南海岸的时间为6月8日。换言之,今年印度西南季风较去年提早了2周左右。

根据季风的到达时间,印度秋季农作物的播种时间通常在6月初至7月底,而今年提前的半个月雨季带来了超预期的降雨量,印度秋季作物的播种面积也较去年大幅提升。印度农业部7月下旬的数据显示,2020年印度秋季农作物播种面积达6920万公顷,与去年同期相比增长21.2%。部分品种如油菜籽播种面积甚至创下历史记录。

大幅增长的农作物播种面积,很好地助推了印度尿素的销售量增长。据悉,2020年4—9月份印度国内尿素销售总量1777万吨,较2019年同期的1537万吨增加240万吨,增幅15.61%。 除此之外,印度气象局也预测今年西南季风消退也会较2019年晚2—13天(根据地区不同季风消退速度也不同),而季风消退的延迟也将对印度国内的尿素销量有助推作用。据了解,2019年10月—2020年3月印度尿素的销售总量为1833万吨,若按照上述雨季提前2周、销量增加240万吨的增量数据来测算,2020年10月—2021年3月印度的尿素销售总量将达到2073万吨。换言之,今年10月以后的6个月里,印度尿素月均销量345万吨。

生产方面,印度若无较大产能投产,整体变化不大。数据显示,2019年10月—2020年3月的6个月时间里,印度尿素产量共1265万吨,月均产量在210.83万吨左右。假设2020年10月—2021年3月产量维持相对稳定,则印度尿素缺口将达到808万吨。即使加上10月份(8月18日印标)、11月份(9月30日印标)船期到港的399.4万吨尿素,依旧有408.6万吨的缺口。 印度尿素的供需缺口依旧需要通过进口来进行弥补。目前11月基本结束,不出所料,印度在11月23日晚再度发布新一轮国际尿素招标。但目前距离本财年结束只剩4个月时间,换言之,印度后期只有保持每月一次招标、且每次招标的采购量都至少在100万吨以上方能改善供需短缺的情况。 倘若印度单次采购量不足100万吨,一个月内两次招标的现象再次出现也不足为奇。但是目前国际尿素价格和国内尿素价格仍存在较大差距,印度后期400万吨的尿素采购中,中国货源所占的比例,是未来4个月决定国内尿素是否紧缺的关键因素,而中国是否参与后期印标的决定因素却是国内外尿素价差。(作者单位:光大期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);