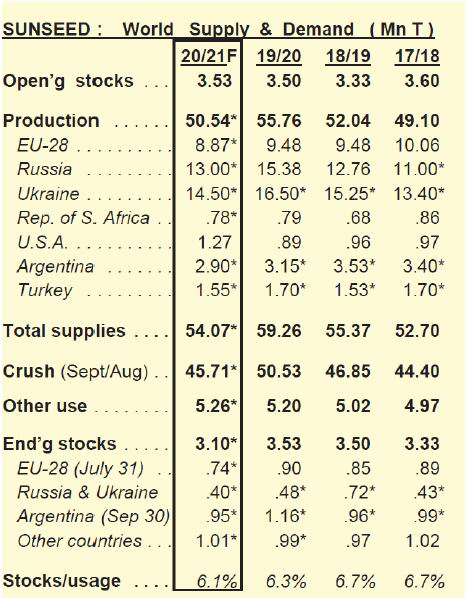

投资策略:目前全球油脂供给紧张,主要油脂中葵花油受天气影响大幅减产,棕榈(6770, -126.00, -1.83%)油受疫情和前期天气影响今年产量也有所下降,豆油方面则受制于南美大豆(5369, 107.00, 2.03%)压榨供给不足,供给也较为紧张。全球几个主要油脂的供给紧张造成了国际油脂价格的持续上涨。也导致了全球目前多个产地和消费国普遍的低库存,这种情况在短期仍然看不到明显的缓解,尤其在1月合约上。葵花油减产已经确定,棕榈油4季度是季节性减产,豆油在南美2021年初新作物上市前大豆供给紧张的情况也难有缓解,所以油脂1月合约易涨难跌。而目前国内豆油在高压榨的背景下仍然持续去库存,棕榈油和菜油库存也在低位,收储以及商业需求持续支撑豆油。目前11月中下旬豆油现货仍然升水230左右,在这种背景下,豆油1月合约具有进一步上涨的潜力,策略上建议继续买入并持有豆油1月合约。 一、全球主要油脂供需情况 (一)全球葵花籽供需情况 图1:全球葵花籽供需平衡(百万吨)

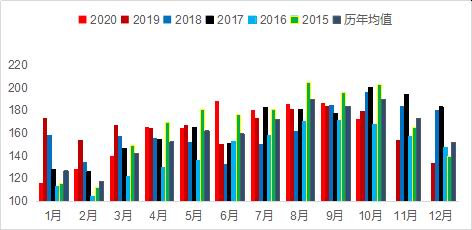

资料来源:Oil World,招商期货研究所 今年葵花籽主产国乌克兰和俄罗斯减产明显,较上一季减产500万吨,约10%,过去一季葵花油压榨和出口增长明显,今年明显减产的背景下,带动全球其他主要油脂出口。 (二)马来西亚棕榈油供需情况 棕榈油是全球第一大油脂,全球出口量更是占据绝对优势,是油脂价格的主要定价品种。马来西亚和印尼是全球主要棕榈油产国,今年受疫情和前期天气影响减产明显。 图2:马来西亚棕榈油产量(万吨)

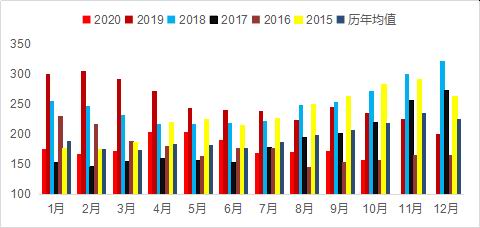

资料来源:MPOB,招商期货研究所 10月马来西亚棕榈油产量较上月下滑7.7%,一般10月产量在一年中应该是高峰,这种下滑还是比较意外,11月-12月是季节性减产的月份,目前产量恢复也比较难。 图3:马来西亚棕榈油库存(万吨)

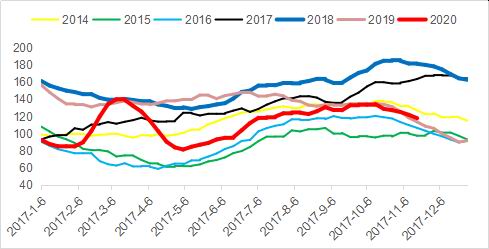

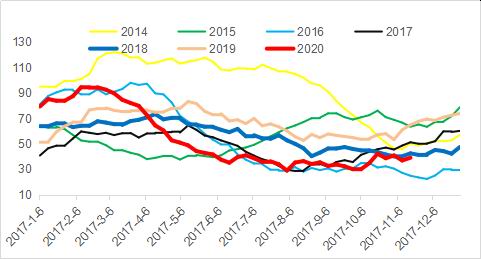

资料来源:MPOB,招商期货研究所 马来西亚棕榈油库存目前处于16年以来的最低位,11月-12月库存预计仍然保持低位,库存的有效回升预计要到明年的一二季度。 二、中国油脂供需情况 (一)中国三大油脂库存情况 国内棕榈油主要依靠进口,而豆油主要依靠进口大豆进行压榨,少部分直接进口,菜籽部分国产菜籽压榨,部分进口菜籽压榨,不过因为中加关系紧张菜籽进口受限,本季主要直接进口菜油为主。 图4:国内豆油港口库存(万吨)

资料来源:天下粮仓,招商期货研究所 图5:国内大豆周度压榨量(万吨)

资料来源:天下粮仓,招商期货研究所 豆油在大豆压榨量持续历史高位的情况下持续去库存,显示了强劲的需求,四季度在储备收储的支撑下,紧张预计难以缓解。 图6:国内棕榈油港口库存(万吨)

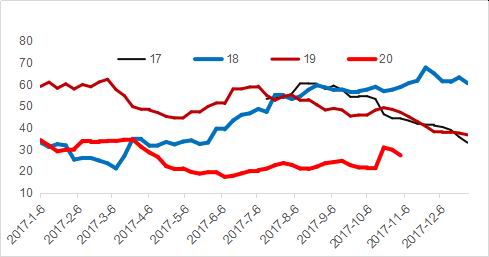

资料来源:天下粮仓,招商期货研究所 棕榈油库存目前处于历史低位,仅仅高于16年因厄尔尼诺导致的棕榈油大减产年份,目前棕榈油无论是产地马来西亚还是国内港口均处于低库存状态。 图7:国内菜油港口库存(万吨)

资料来源:天下粮仓,招商期货研究所 菜油库存因为国内菜籽产量的下滑,临储库存的消化,再加上中加关系紧张导致的菜籽进口受限,今年一直处在很低的水平。 招商期货1队 朱奇 王真军 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: