原标题:豆粕(3146, -20.00, -0.63%):美豆库存调至7年低点,未来高度还看南美天气 来源:文华财经 一、美农超预期下调2020/21年美豆期末库存 11月美农报告数据调整超预期,美豆期末库存下调至1.9亿蒲,最近7年的低值。报告后CBOT大豆(5332, 29.00, 0.55%)1月合约快速上涨至1147美分,创下4年多来的新高。美豆油和美豆粕也跟随上涨,美盘豆类商品整体仍是多头格局。

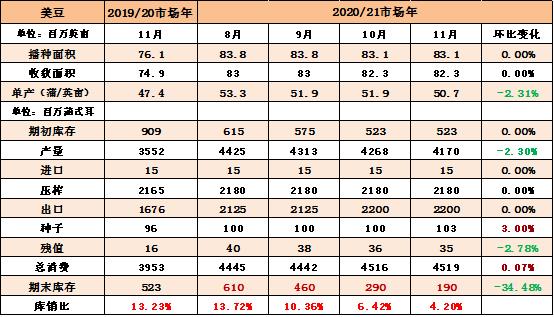

具体来看,美豆旧作数据较上月维持不变,新作主要调整供应端数据,单产下调至50.7蒲,收获面积不变,总产量跟随下调至41.70亿蒲,在需求预估不变的情况下,美豆期末库存预估大幅下调至1.90亿蒲,为最近7年的最低值。 全球方面,巴西2020/21年大豆产量和出口预估均维持不变,分别为1.33亿吨和8500万吨,阿根廷2020/21年大豆产量环比下调250万吨至5100万吨,出口预估维持700万吨不变。中国数据也未做调整,进口预估持平1亿吨,压榨9900万吨。欧盟进口预估小幅上调至1540万吨,压榨预估环比上调至1680万吨。 当前1.9亿蒲式耳的结转库存对应的美豆库销比4.2%,是自2014年4月以来最低的库销比。作为对比,接近的库销比下,2014年3-4月CBOT主力合约的价格在1500美分左右。 二、美豆出口节奏需重点关注 而美豆如此低的期末库存预期下,市场认为还有进一步下调的空间,因为本次报告并未调整美豆的出口数据。

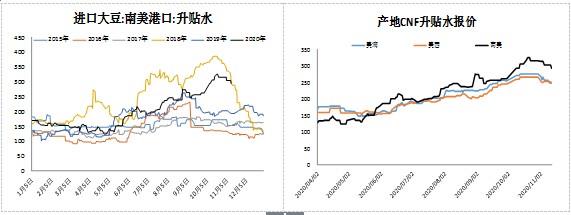

由于二、三季度中国的大量采购,今年巴西大豆库存早早见底,如今连其国内自身需求都得不到满足,需要采购部分美豆,所以巴西大豆对中国的CNF升贴水也快速上涨,特别是10月以后,不断攀升至300美分上方,远高于历史同期(除2018年外)。 相较巴西大豆,美豆、具有价格优势,因此在2020/21年度的前两个月中国进口商对美豆的采购节奏非常快。

据USDA数据,截止11月5日,2020/21年度美豆累计出口销售总量已经达到4990万吨,完成了当前年度出口目标5987万吨的83.3%,其中对华销售2755万吨,占其销售总量的55.2%。 在中美一阶段协议和南美存在天气炒作可能的情况下,市场对美豆完成年度出口目标都持有信心,甚至认为有上调空间。但后期美豆出口是否能如此乐观,还要看中国的采购节奏。 从中国角度看,截止2021年1月国内商业压榨所需大豆已基本采购完毕,2月待采量也只剩下190万吨,部分月份船期甚至存在超买现象,国内油厂继续大量商业采购美豆的动力不足。 而若装出无碍,国内11-1月均大豆到港890万吨左右,2月到港预估610万吨,再加上当前国内大豆静态库存超过700万吨,3月前国内大豆供应充足。且巴西3月以后船期升贴水报价留出压榨利润鼓励中国采购,若巴西大豆3月能够正常到港,后期中国再次大幅采购,必将首选巴西。 不过今年有中美一阶段协议,进口大豆中进国储量并不清楚,后期对美豆是否还有政治采购以及数量和节奏都是未知数。 三、南美天气是美豆下一波上涨的驱动力 鉴于当前大豆主产国的库存情况,市场未来中短期将对南美天气保持高度关注。 近期降水使得巴西播种进度快速追上,截止11月13日,巴西马托格罗索州2020/21年大豆已经播种了94%,已超过了五年均值。截止11月6日,巴西大豆整体播种进度为55.5%,前周36.2%,去同56.1%。 但巴西总体南旱北涝状况并未结束,中北部和南部仍然受少雨影响导致播种偏慢,局部地区或需要重播,且结荚期和灌浆鼓粒期干旱的担忧仍在。 据布交所数据,截止11月11日,阿根廷大豆播种率为19.9%,高于去同的19.7%,其中布宜诺斯艾利斯大豆种植进度为26%,科尔多瓦18%,恩特雷里奥斯为22%。过去14天良好的气候条件加快了阿根廷农业区北部和南部核心区的播种进度,包括拉潘帕州北部和西部以及布宜诺斯艾利斯中部,而圣达菲州和科尔多瓦州的中北部由于降雨缺乏,播种进度比平均进度延迟3%。 短期来看,巴西播种季节炒作已经结束,阿根廷还处于种植早期,即南美天气炒作短期无力。但种植季还长,且阿根廷作物生长更易受到拉尼娜气候影响,后期留给天气炒作空间仍较大。 四、国内豆粕现货维持大供应大需求格局

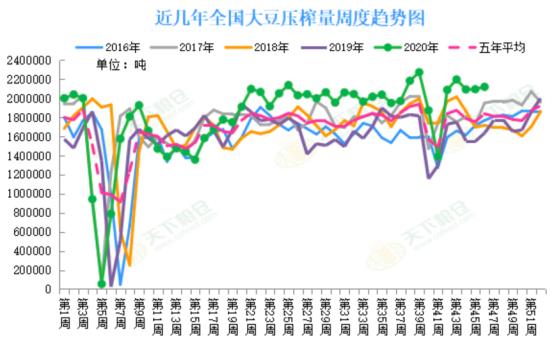

截止11月13日当周,国内大豆开机率继续回升,全国各地油厂大豆压榨总量为212万吨,周度环比增1.17%。预计未来两周压榨量将继续回升,分别达到213万吨和215万吨。2020年1月1日至今,全国大豆压榨量为8212万吨,同比增991万吨,增幅为13.73%。

由于前期到港大豆陆续卸船,上周油厂大豆入库量增加,使得沿海进口大豆库存继续增加,截止11月6日当周,国内沿海主要地区油厂进口大豆库存量为598万吨,周度环比增加16.8万吨,同比增加318万吨。

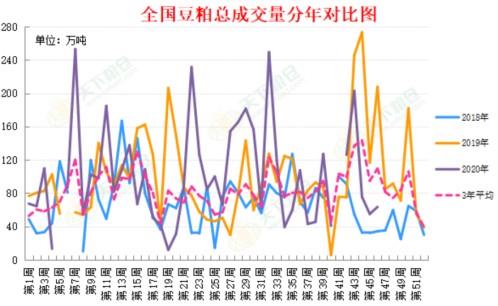

出口需求强劲令美豆供应紧张,月度供需报告利多影响发酵,提振美豆价格继续上涨,进口大豆到港成本提升,且畜禽养殖需求改善,猪料需求增幅明显,下游用户逢低补库,导致周度成交量增加。截止11月13日当周,豆粕总成交量为63.46万吨,较前一周增加15.37%,去同减少69.42%。 上周豆粕库存继续下降,但由于压榨量小幅回升,豆粕库存降幅缩窄。截止11月6日当周,国内沿海主要地区油厂豆粕总库存量为84.19万吨,周度环比减少1.32万吨,同比增加104.29%。未来两周压榨量将继续回升至210万吨以上,预计豆粕库存有小幅回升的可能。 五、总结 上周USDA超预期调整期末库存后,美豆短期利多交易充分,南美天气炒作并未展开,边际上涨动力不足,短期或带领豆粕进入震荡期。中长线来看,美豆低库存下市场对南美产量和天气变化较为敏感,后期存在炒作空间。 豆粕期货交易逻辑较为明确,即锚定美豆,主要走成本端推升行情,但也在国内现货压力下表现出外强内弱。 国内豆粕现货处于大供应大需求局面,难有趋势行情,年底前庞大的大豆进口量下基差或维持弱势运行。且近月合约走现货逻辑,导致近期15价差快速走出一波较大的反套行情,超出市场预期。 策略上,可回调建仓远月豆粕单边多单,等待南美天气炒作兑现利润。 作者简介:中州期货研究员,吴晓杰,华中科技大学经济学硕士,目前主要负责国内油脂油料品种的产业研究,包括为客户制定套保方案,对初级客户进行培训,对成熟客户进行行情分析等等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: