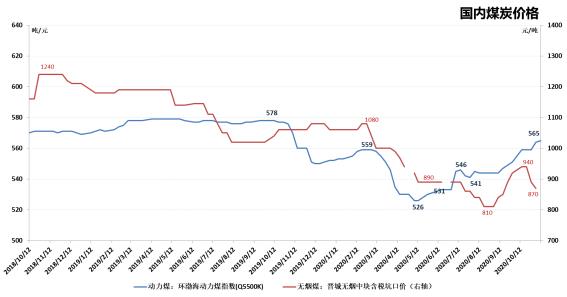

原标题:甲醇(2292, 86.00, 3.90%):年末大幅增库概率不大,短期向上仍有空间 来源:文华财经 作者:弘业期货 王来富 三季度以来,在山东、华东及华南价格协同走高带动下,各地市场醇价强势上攻,东部地区报价基本来到2000元/吨以上。基本面来看,国内供给端开工虽维持高位,但在煤炭价格持续回升背景下,成本挺价效应较强,进口供给端则相对趋紧。尽管近期去库节奏趋缓,但年末阶段历来增库概率不大,或将继续给予行情中期上攻动力。后期提醒投资者关注华东重要烯烃装置检修情况及进口到港状况。 一、煤炭价格持续坚挺,国际醇价持续回升 煤炭方面,三季度以来国内煤炭市场在动力煤(614, 5.40, 0.89%)带动下一直处于回升态势,延续至今,动力煤期现货价格自8月末以来上涨幅度明显,动力煤走高带动国内其他煤种价格总体走强,无烟煤自9月以来也结束了前期持续走低态势,一度反弹明显,焦煤(1360, -4.00, -0.29%)期现货协同走强节奏偏强,期货价格近期多次创年内新高,目前依然维持高位运行。 现货方面,环渤海动力煤指数继续回升,目前来到565点,9月中旬以来一直处于回升走高节奏;晋城无烟中块含税坑口价9月大幅上涨,但10月中旬以来有所回跌,目前依然维持在870元/吨,9月以来的留存涨幅依然不小,关注近期能否企稳。 期货方面,动力煤期货走高强劲,文华郑煤

指数自8月末以来,10月上旬一度来到616点以上,目前经过前期技术回调之后,总体处于二次回升节奏,已经再次来到600附近,焦煤期货前期走高力度较大,文华焦煤指数10月下旬一度创年内新高至1378点以上,目前依然处于高位运行节奏。 图1:国内煤炭价格走势

数据来源:Wind 国际醇市方面,下半年以来国际醇价总体持续回升,7月以来国际醇价承接6月企稳行情逐步反弹走高,8、9、10月持续上冲走高,目前国际主要市场甲醇价格已经恢复至2019年全年高位水平,国际醇市基本恢复正常,其中,FOB美国海湾中间价涨势最为强劲,由6月中旬的143美元/吨反弹至现在的319美元/吨,涨幅超100%;CFR中国主港中间价反弹最弱,但也由6月中旬的152美元/吨反弹至目前的227美元/吨,反弹幅度也近50%。国际醇价回升一方面是受国际地缘政治局势紧张影响,另一方面近期原料端天然气价格的大幅回升也从基础上对醇价起到了支撑作用,自6月末纽约商品交易所天然气价格触底反弹以来,涨幅一度超60%。; 图2:国际甲醇价格走势

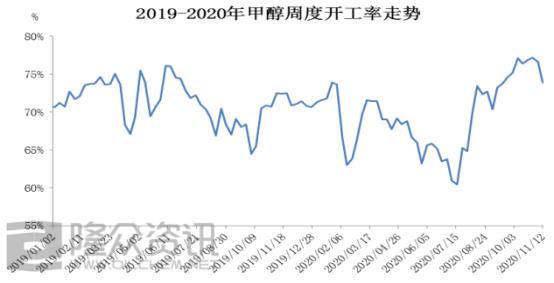

数据来源:Wind 二、国内开工旺盛,进口有所弱化 经历了6、7两月的开工低潮之后,随着8月国内检修装置集中恢复,国内甲醇企业总体开工恢复迅猛,9月以来持续创出年内开工率新高,目前已经大幅超过2019年的开工高位水平,总体开工率一度接近80%,近期有所回落但依然维持在75%。 图3:国内甲醇行业开工率

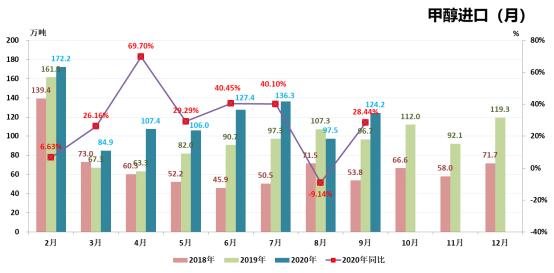

数据来源:隆众资讯 目前国内主要装置检修情况不多,报出的检修计划多是1个月左右的短期检修,只有西北地区的气头产能由于冬季工业限气影响,计划停车至来年3月,总体检修情况不强,10月以来国内统计日产量持续处在21-22万吨之间,持续维持高位。 进口方面,受国际醇价持续走高影响,甲醇进口利润有所挤压,加之中东沙特、伊朗装置检修影响,8月以来甲醇进口结束此前连续7个月的同比增加态势,出现环比同比双双回落,8月进口量暂时缩量至100万吨以下,但9月同比及环比再次回归增长,来到124万吨左右。数据显示,今年4月以来甲醇月进口量持续维持在100万吨以上,6月突破120万吨,7月则突破130万吨,达到136.3万吨的单月进口水平,创出今年月度进口新高,虽然8、9两月相对有所弱势,但四季度预计依然维持偏强态势。 图4:国内甲醇进口

数据来源:Wind 三、制烯烃利润走强,煤化工综合开工高位运行 二、三季度,随着以PP、PE为代表的国内聚烯烃期现货价格的持续回升,甲醇下游主力需求煤制烯烃利润改观明显,9月山东地区MTO统计毛利一度来到2000元/吨以上,受到高利润带动,8月下旬以来煤制烯烃开工持续维持90%以上高位,10月虽然统计毛利有所下降,来到1800元/吨附近,但开工并未下降,综合开工依然维持93%以上水平,本周由于受到为神华新疆装置的停产影响,加之南京诚志、阳煤恒通与宁波富德装置开工率小幅走低,煤化工综合开工单周回落超5%,但依然维持在88%左右。 图5:煤化工产业综合开工率

数据来源:隆众资讯 四、传统下游恢复正常,甲醛醋酸利润改观明显 传统下游方面,总体目前已经得到很好恢复,多数品种开工已经恢复到正常水平,近期随着甲醇价格的走高,多数下游价格较为坚挺,利润状况也相对好转。甲醛市场9、10两月月继续回暖,而11月以来价格及利润均强势走高,山东地区目前价格来到1200元/吨以上,利润则来到200元/吨以上;二甲醚价格9月以来稳步提升,但受甲醇价格走高影响,利润水平依然维持负值;醋酸10月以来价格表现偏强,利润也稳步提升,目前利润来到500元/吨以上;MTBE方面受9月以来油价压制,表现一般,价格小幅弱化,利润状况一般,目前小幅亏损。开工率方面,经过三季度恢复,目前四大传统下游开工均恢复至过去几年正常水平,甲醛、二甲醚、醋酸、MTBE开工率分别恢复至44.7%、17.1%、84%、41.3%。 五、港口去库总体趋缓,期货仓单压力不大 库存方面,自7月下旬再创本年新高以来,沿海港口库存逐渐去库,目前经过近4个月的下降,已经由高位时的105.7万吨下降至85.5万吨,降幅明显,其中,华东港库由87.2万吨降至目前的73.4万吨,华南港库由24.2万吨降至目前的12.1万吨,近期华东港库出现反复,总体去库趋势变缓,但总体依然还有去库空间。期货库存方面,目前仓单压力不大,没有超过万张,目前仓单总量维持在6702张,涉及醇量6.7万吨,9月以来一直处于下降态势。 图6:港口甲醇库存状况

数据来源:Wind 六、结论及后市展望 三季度以来甲醇价格持续维持涨势,在山东、华东及华南价格协同走高带动下,经过10月下旬以来的强势上攻,东部地区报价基本来到2000元/吨以上,上述三地则基本来到2100元/吨以上,西北地区也基本来到1500元/吨以上运行。基本面来看,国内供给端开工率虽然维持高位,日产量处在高位运行,但国内煤炭价格持续回升背景下,醇价成本挺价效应较强;进口供给端8月以来则相对趋紧,一是受前期国外装置检修影响,另外,国际天然气价格持续走高导致国际醇价出现成本支撑型上涨挤压进口利润也是重要因素。需求端方面,煤化工制烯烃综合开工近两月基本维持93%以上的高位水平,近期受神华装置停产影响,暂时回到88%附近,后期华东盛虹如果兑现检修,综合开工或将进一步调低;传统四大下游开工前期协同恢复,纷纷回归正常,但近期出现小幅分化,甲醛及醋酸价格及利润强势走高,其他品种表现一般。库存方面,沿海港库经过近4个月的下降,总体降幅明显,但近期华东港库出现反复,总体去库趋势变缓,但总体依然还有去库空间。 氛围方面,受美国大选胶着影响,油价近期反反复复,但总体依然维持在38-42美元/桶区间运行,国内能化品方面总体依然偏强,聚烯烃产品链走强引涨,苯乙烯涨势耀眼,橡胶(14440, -20.00, -0.14%)链前期也经历大涨,只有聚酯产业链PTA(3342, -10.00, -0.30%)、乙二醇持续弱势,甲醇受上下游双向提振影响,依然属强势品种。 技术面来看,已经在年线之上站稳的期价,目前再次走强上攻,短期或将继续维持上攻节奏,逐步向中期压力2350靠近(文华指数)。后期提醒投资者关注华东重要烯烃装置检修情况及进口到港状况,尽管港库去库节奏趋缓,但年末阶段历来增库概率不大,或将继续给予行情中期上攻动力。 作者简介:王来富,注册国际投资分析师(CIIA),弘业期货研究员(橡胶/甲醇),工业品事业部主力成员,硕士(山东大学金融专业),拥有期货投资咨询资格。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);