来源:Wind资讯 刚刚,美联储公布最新利率决议,美联储将基准利率维持在0%-0.25%不变,符合市场预期。 从本次美联储决议声明上看,美联储措辞相对中性,重申使用所有工具支撑经济。 决议公布后,美元指数(92.6460, 0.0710, 0.08%)冲高下行。截至收盘,美元指数跌0.92%报92.5833,非美货币集体上涨,美元跌至两周新低。

美股收盘全线大涨,道指收涨1.95%,纳指涨2.59%,标普500指数涨1.94%。

COMEX黄金期货收涨2.9%报1951.1美元/盎司,COMEX白银期货收涨6.58%报25.465美元/盎司。

NYMEX原油期货收跌1.63%报38.51美元/桶。

// 发布会要点 // 1、利率方面:维持利率不变直至通胀升至2%及实现就业最大化; 2、债券购买方面,美联储可以考虑调整债券购买的组合方式、久期、以及购买的规模;美联储在货币政策上还没有“弹尽粮绝” ;我们尚未考虑缩减资产购买的力度; 3、财政刺激方面,绝对有必要实施财政支持政策;危机过后,时间一到就会把应急政策措施放回工具箱; 4、经济预期方面,美联储将对经济预期概要(SEP)作出调整;今后的每次会议都会发布具备全面细节内容的SEP; 5、疫情方面,复苏情况已经超过美联储基线预期,但离目标还有很远的距离。 // 美联储货币政策声明全文 // 美联储致力于在这个充满挑战的时期,利用其各种工具来支持美国经济,从而促进实现其就业最大化和物价稳定的目标。 疫情给美国和世界各地的人们和经济造成了巨大的困难。经济活动和就业继续复苏,但仍远低于年初的水平。需求下滑和油价之前的下跌拉低了消费物价通胀。整体金融状况保持宽松,这部分是因为支持经济的政策措施以及流向美国家庭和企业的信贷。 经济的发展道路将在很大程度上取决于疫情的发展进程。这场仍在肆虐的公共卫生危机将在短期内继续影响经济活动、就业和通胀,并对中期经济前景构成相当大的风险。 委员会寻求实现就业最大化和2%的长期通胀率。由于通胀持续低于这一长期目标,委员会计划允许通胀在一段时间内略高于2%,以便使长期平均通胀率达到2%,且使长期通胀预期锚定在2%的水平。 委员会预计将保持宽松的货币政策立场,直到这些结果实现。委员会决定将联邦基金利率目标区间维持在0-0.25%。委员会预计将维持这一目标区间,直到劳动力市场状况已经达到符合委员会评估的充分就业水平,且通胀已经上升到2%,并在一段时间内适度超过2%的轨道上。 为了支持信贷流向家庭和企业,在未来几个月,美联储将至少按目前的步伐增加其持有的美国公债和机构抵押贷款支持证券,以维持平稳的市场运作,帮助营造宽松的金融环境。 在评估适当的货币政策立场时,委员会将继续关注后续信息对经济前景的影响,如果出现可能阻碍委员会目标实现的风险,委员会将准备适当调整货币政策立场。委员会的评估将把广泛讯息纳入考量,包括公卫数据、劳动力市场指标、通胀压力与通胀预期指标,以及金融与国际形势发展。 投票赞成美联储货币政策决议的FOMC委员包括:美联储主席鲍威尔、副主席威廉姆斯、理事鲍曼、理事布雷纳德、副主席克拉里达、旧金山联储主席戴利、费城联储主席哈克、达拉斯联储主席卡普兰、克利夫兰联储主席梅斯特和金融监管副主席夸尔斯。戴利在这次会议上作为候补委员投票。 // 重大风险事件结果对美联储影响 // 在此次美联储议息会议之前,分析师们普遍认为美联储这次将按兵不动,很大程度上是考虑了重大风险事件可能为未来政策方向带来的不确定性风险。此前美联储官员预计,将利率维持在接近零的水平至少三年,这意味着无论风险事件结果如何,美联储都将配合新总统的财政政策。 美联储货币事务部前主管文森特.赖因哈特表示,无论谁当选,鲍威尔都会给予货币政策上的支持,提供他们需要的货币刺激政策。不过货币刺激政策规模仍将取决于哪个政党取得白宫和国会的控制权。其对美联储的影响差异,要到2023年或2024年才能体现出来。 不过重大风险事件对美联储和鲍威尔来说仍是一道大“坎”,2022年鲍威尔任期将届满,因此新任总统将有机会决定下一届美联储主席和副主席的职位,此外,美联储董事会中目前有两个空缺的席位可以填补。 周三,美国国债上涨,10年期美债收益率创4月以来最大单日跌幅。投资者对大规模财政刺激计划的预期开始降温,转而将目光投向了美联储的资产购买计划。

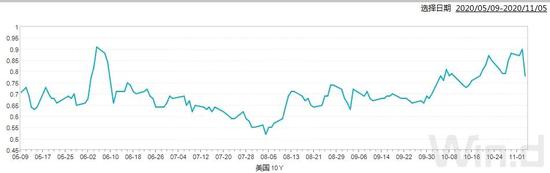

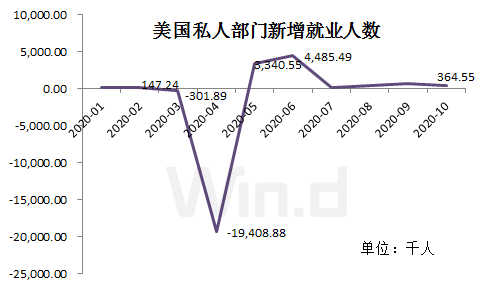

(图片来源:Wind金融终端) Cornerstone Macro驻华盛顿合伙人Roberto Perli说,具体怎么做存在很多可能,其中他提到了重点购买长期债券,增加购买规模,再次修订贷款计划以及收益率曲线控制等。 Perli称,所有这些选项中无一会具有特别强的效应,或者说能够成为强有力财政刺激计划的良好替代,“不过我认为美联储最终还是不得不选择其中的至少某些选项。” // 美国经济增长放缓? // 下一次经济预期摘要将在12月公布,届时美联储可能会修正其全年经济增长预期。目前预计第四季度环比下降3.7%,这将使得今年最后一个季度GDP录得负值,而现有数据表明GDP将出现温和的正增长。 11月4日公布的数据显示,美国服务业10月扩张速度为五个月来最低。10月份美国私人部门新增就业大幅收窄,新增就业36.5万人,较9月的75.3万人大幅放缓,强化了美国经济增长放缓、需要持续政策支持的局面。

美联储目前每月购买约800亿美元国债和至少400亿美元抵押贷款证券,以确保市场运作平稳,并保持金融环境宽松。但是,最早可能在12月出现转变。随着美国采取财政刺激的可能性降低,将增加美联储采取额外措施的紧迫性。 // 鲍威尔此前强烈呼吁更多财政刺激 // 实际上,美联储主席鲍威尔在最近一次公开讲话中曾警告,疫情引发的经济增长疲软可能持续更久,前景有很高不确定性,呼吁增加财政支持。 鲍威尔称,未来有很高的不确定性,经济复苏可能比我们希望的慢,经济增长疲软的阶段可能延长,若不采取货币和财政政策行动,美国经济将面临疫情带来的史无前例风险,不增加政府支出,经济就有长期下滑加剧的威胁。美联储没有打算推行负利率,称那不是我们在考虑的事。 // 分析师:预计年底前会采取更多宽松措施 // 国泰君安国际投资策略师李恒钊表示,刺激政策谈判应该是重大风险事件结束后两党的首要任务,否则美国经济将面临更缓慢的复苏前景甚至停滞或者衰退风险,新一波破产潮或将出现,而随之影响的便是美国劳动力市场。另一方面,如果疫情进一步冲击美国消费者支出,将对美国经济造成双重打击。上周公布的美国三季度GDP数据中,美国个人可支配收入下降6367亿美元,降幅13.2%,主要原因就是政府救济金到期。 财经媒体分析师 Greg Robb在美联储利率决议后评论称,美联储没有立即采取行动帮助经济,但再次承诺将使用其所有工具,试图在疫情大流行的情况下帮助经济繁荣。 Robb预计,美联储在年底前会采取更多宽松措施。许多观察者认为,美联储没有足够的弹药来帮助经济,这就是鲍威尔敦促国会通过第四项刺激援助措施的原因。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);