原标题:供需两旺,低硫燃料油多单的配置价值来了? 来源:期货日报 11月2日,首批低硫燃料油期货仓单共4090吨在中化兴中石油转运(舟山)有限公司保税油库正式生成。随着今年船用油低硫化以及国产低硫燃料油出口退税政策的推进,国产资源在保税船用油市场中的占比不断提升。与此前高硫燃料油基本完全依赖进口不同,低硫燃料油首批仓单生成即为国产货源,也预示着其期现货定价体系将更多地受到国内市场供需的影响。国际航运市场、油品市场以及国内保税市场供需仍将是后期低硫燃料油价格运行的主要关注点。 航运市场稳中向好,船用油修复程度好于其他油品  图1:主要船型平均航速走势

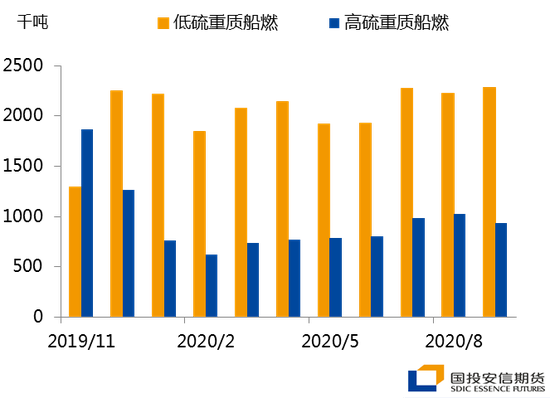

参考联合国贸易和发展会议报告结论,2020年三季度全球贸易活动下降5%,比二季度的19%降幅有所改善,特别需要注意的是,贸易活动结构性恢复的特征十分明显,其中食品、纺织类二三季度同比均录得持平或正增速,金属矿石类散货贸易三季度也已持平于去年。从主要船型的平均航速走势可以看出,除欧佩克+减产后持续萎靡的油轮外,集装箱与干散货船型均已走出谷底,与运价的走强相对应。近期北半球秋冬疫情反扑对海运市场转暖节奏或形成一定影响,但在死亡率相对可控、欧美极端封锁措施出台极为谨慎的背景下,四季度需求或仍存小幅上行空间。  图2:新加坡重质船燃销量

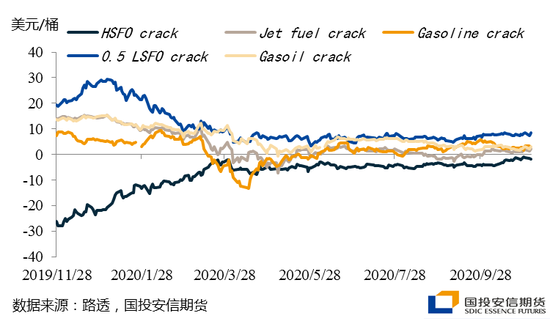

全球船用油加注中心新加坡三季度高、低硫重质船燃销量均明显改善。船用油需求弹性偏小且恢复程度领先于其他油品,IHS数据显示,三季度末海运船用油需求同比跌幅已缩小至2%左右。而根据IEA报告,汽柴油需求同比跌幅尚在3%—4%。特别需要注意的是,中国市场受疫情有效控制及替代部分国外订单等因素提振,三季度进出口贸易额创下新高,叠加国内低硫燃料油产能释放带来的保税船加油份额提升,保税船加油销量下半年持续录得正增速或成定局。 油价下跌空间有限 原油价格近期在欧洲封锁措施加码、美国大选临近避险情绪升温的背景下破位下行。从欧洲多国封锁措施来看,目前主要集中在关闭非必要性的场所如餐馆、酒吧、健身房,但学校及大部分企业将继续营业,封锁严格程度或不及春季首轮疫情冲击时。欧洲汽油裂解价差上周运行平稳,汽油消费是否受到明显冲击仍需观察。长期来看,欧佩克+减产支撑下去库预期仍在,近期月差并未跟随绝对价格下跌也说明了目前供需矛盾并没有大幅恶化,暂不支持油价中枢持续下移。随着后期宏观风险逐步释放,原油绝对价格有望企稳回升,带动低硫燃料油价格走出底部。  图3:新加坡主要油品裂解价差走势

航运市场支撑下低硫燃料油裂解价差强于其他油品,近期其相对强势更为明显。但在汽柴油等产品裂解价差大幅承压背景下,低硫燃料油相对偏高的裂解价差将吸引有条件的炼厂进行转产从而增加供应,使得裂解价差短期很难独自走高,后期裂解价差走强节奏或需等待疫苗大规模普及等实质性利多带来的汽柴油裂解价差修复。 国产货源占比提升,现货价格优势凸显  图4:低硫燃料油供需平衡估算

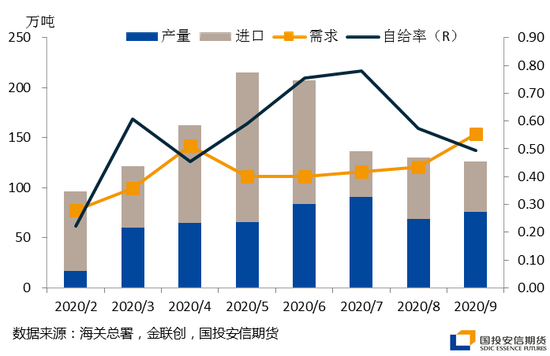

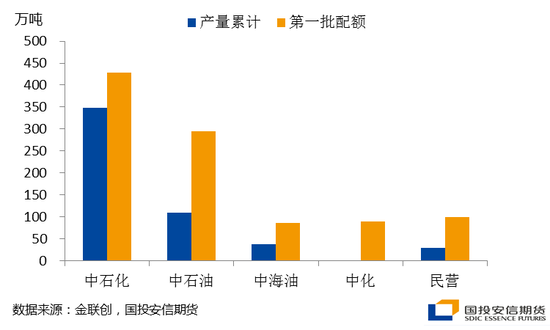

三季度低硫保税船用油销量月均130万吨且增势迅猛,经估算9月开始已出现供需缺口,主要船加油商库存在三季度出现一定下滑。产量方面,三季度国内低硫燃料油月均产量78.5万吨,在二季度71.5万吨高位基础上仍有增长,但8月开始低硫燃料油产量回落明显。今年2—9月份,中国保税用低硫船用重质燃料油总产量达528万吨,中石化增势迅猛, 6月份产量一度超过60万吨,但到9月其累积产量已接近第一批配额量。四季度或有新一轮低硫燃料油出口退税配额下发,加之国内成品油利润承压逐步凸显低硫燃料油生产利润,四季度国内炼厂产量或再度走高。  图5:国内低硫燃料油累积产量与第一批配额对比

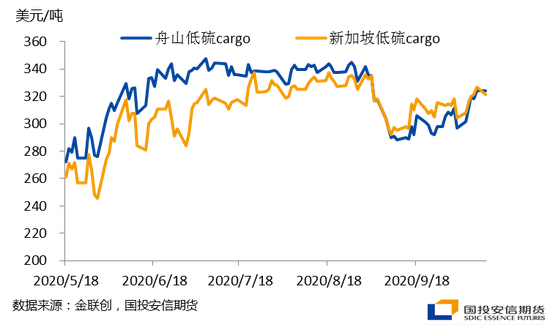

在国内产量从无到有、保税船加油份额争夺进程下,舟山下半年低硫燃料油船加油价格基本与新加坡持平,低硫燃料油现货价格在9月后一度低于新加坡,价格优势已逐步凸显,在此背景下,选择国产货源进行交割的动力也更加充足。  图6:舟山与新加坡低硫燃料油现货价格对比

策略展望 绝对价格方面,基于宏观风险释放后原油中枢逐步上移的预期,低硫燃料油长线多单已迎来配置价值。裂解价差方面,航运市场相对偏强对低硫燃料油裂解价差仍形成支撑,预计延续振荡偏强走势,但需关注后期欧美封锁措施对汽柴油裂解形成趋势性利空的风险。此外,近期低硫燃料油仍阶段性打开进口套利空间,基于国产现货价格优势显现和国产仓单用途相对受限(只能用于保税船加注)的特性,逢高沽空内外盘价差或仍存操作空间。(作者单位:国投安信期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);