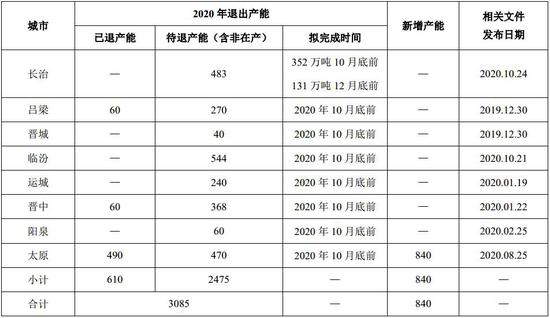

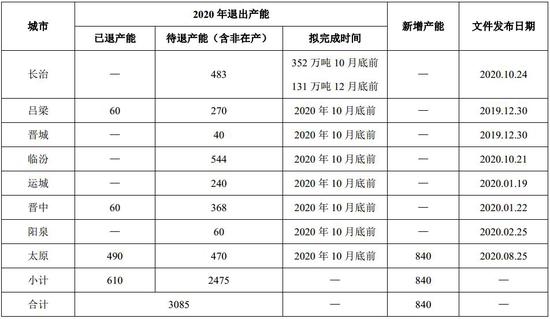

【内容摘要】 近期,山西省焦化去产能政策逐步落地执行,其中太原市率先发力,其他城市陆续跟进。截至10月26日,山西省各城市相关文件共涉及退出焦化产能3085万吨,其中已于近期完成退出610万吨,剩余待退出2475万吨,考虑到有部分产能属停产或未建产能,因此,待退出产能中预计仍将有超过1000万吨属在产产能,后期继续关注。 在产产能的退出将直接影响到焦炭(2191, 27.50, 1.27%)产量,今年山西省焦化产量逐月攀升,1~8月份,山西省焦炭累计产量7005.4万吨,较去年同期增加506.8万吨。目前随着各城市焦化去产能政策的逐步落实,山西省焦炭产量有望得到控制。对于焦炭整体市场而言,去产能将使焦炭本就供应偏紧的态势进一步加剧,有利于焦炭价格的上涨。 汇总山西省各城市焦化去产能最新情况得到下表:

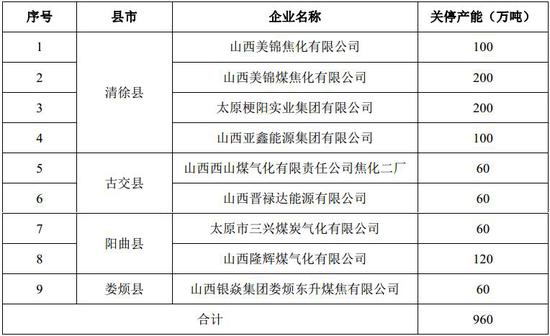

今年是我国三年蓝天保卫战的收官之年,各省焦化行业淘汰落后产能的任务正在如火如荼的进行中。其中,上半年,山东省以及江苏徐州市均已完成焦化去产能任务,两省累计压减产能1390万吨,大部分属于在产产能;下半年,去产能主战场转移至山西、河北以及河南省,3省份计划去产能数量均是千万吨级别,同样多数是在产产能,足以引起市场高度关注。目前,时间临近10月底,山西省焦化去产能政策逐步进入落实阶段,相关文件以及企业关停消息的不断发布,刺激焦炭成为黑色金属板块中最坚挺的品种。此前我们在《蓝天保卫决战计划系列(二):山西焦化去产能政策频繁,今年值得期待》报告中,已对各城市的焦化产能压减明细进行了梳理,本报告中,我们根据市场最新情况,对山西省各城市焦化去产能情况再次进行整理。 一、山西各城市去产能政策最新进展 今年3月12日,山西省政府相关部门曾发布《山西省打赢蓝天保卫战2020年决战计划》(以下简称《计划》),《计划》中提出要“完成焦化产能压减年度任务,太原、临汾、长治等市按照已批准的压减方案退出炭化室高度4.3米及以下焦炉,晋中、吕梁、运城、忻州、阳泉属于“1+30”区域的县(市、区)力争全部退出炭化室高度4.3米及以下焦炉。2020年采暖季前,全省关停淘汰压减焦化产能2000万吨以上。”按照《计划》要求,产能退出完成时间由“2020年年底前”提前至“2020年采暖季前”。 10月21日,山西省晋焦压减组办发布《关于进一步做好焦化行业压减过剩产能各项工作的通知》,文件强调全省压减过剩焦化产能已进入攻坚阶段,要确保按期完成压减任务。目前,临近任务完成时限,山西省城市包括太原、长治、临汾、运城等地焦化企业已开始或计划执行关停退出政策。 1、太原 太原市整体焦化规模虽不是山西省之最,但作为省会城市,其最早发布产能退出相关文件,在去产政策的执行中起到了带头作用。早在今年8月25日,太原市相关部门发布《太原市关于按期完成焦化产能淘汰任务的通知》,要求2020年10月31日前,关停全市炭化室高度4.3米及清洁型热回收焦炉,并公布具体企业名单,根据机构调研的产能情况,汇总如下: 表1:太原市退出焦化产能情况

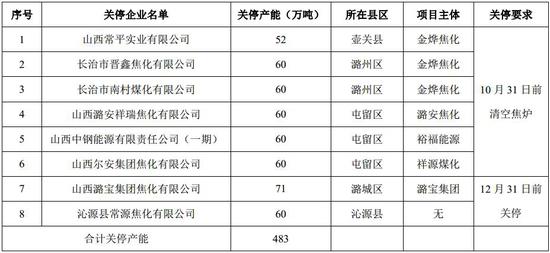

数据来源:相关文件 Mysteel 中钢期货 截至10月26日,山西太原市已关停焦化项目包括:梗阳集团100万吨,MJ100万吨,西山煤气化60万吨,晋禄达能源80万吨,三兴煤炭60万吨,隆辉煤气化90万吨,合计关停490万吨,另外10月底仍计划关停470万吨;新增产能方面,太原今年年底前预计投产840万吨,而目前仅有梗阳集团1#焦炉75万吨装煤出焦,其余企业新焦炉多到11月或12月才能出焦。今年太原焦化产能将净退出120万吨左右,并且新增产能投产进程相对缓慢,预计将形成明显的阶段性供需错配情况,利好焦炭价格。 2、长治 长治市10月24日发布《关于进一步做好2020年长治市焦化行业压减过剩产能的通知》,指出长治市288万吨压减任务由整合后的新建焦化项目主体承担,而公布的具体退出企业名单,涉及关停产能共483万吨,超出预期近200万吨。另外,文件要求待退出焦化产能实施分批关停,第一批在10月31日前停炉(清空焦炉),12月底前完成拆除;第二批关停的焦炉,要在12月底前完成关停;其余4.3米焦炉按照省市相关要求逐步关停。详细名单如下: 表2:长治市退出焦化产能情况

数据来源:相关文件 Mysteel 中钢期货 据了解,10月26日起华北督察组入驻山西长治区域焦企督查关于淘汰落后产能问题,影响当地焦企限产4成左右,焦企多保持即产即销状态,厂内保持低位库存或者零库存,受限产影响已加剧了焦炭紧张局面,若后期企业严格执行去产能政策,供应紧张局面或将进一步加剧。 3、临汾 10月21日,临汾市向乡宁县发布督办通知,指出,在2020年10月底前,临汾全市须完成焦化行业压减过剩产能544万吨的任务,其中,涉及乡宁县4座关停焦炉,共240万吨产能(每家均为60万吨),要求按时间节点,不折不扣完成压减任务。除乡宁县外,其他县暂未有进一步消息,有待持续跟踪。 4、运城 据相关机构调研,截至10月19日,山西运城市4家焦企收到关停4.3米焦炉通知。包括河津康庄、鑫升、津鑫3家焦企,企业已陆续执行停止装煤,另有1家稷山县晋华焦化暂处于稳定生产状态,月底有关停预期。据统计:运城市15家焦化产能合计为1785万吨,其中4.3焦炉为975万吨,涉及4家关停产能为240万吨。目前整个运城地区产能利用率为83.5%,若后续如期关停,将影响焦炭日产为6000吨左右。 5、其他城市 除以上城市,山西省其他城市亦有个别焦企正在关停或计划关停。9月22日,晋中地区三盛焦化确认退出在产产能60万吨,其他4.3米焦炉仍处正常生产状态,暂未有最新进展。10月25日,吕梁市孝义城财焦化60万吨4.3米焦炉正式关停,其他产能暂未有最新进展。阳泉以及晋城市涉及退出产能较少,合计约100万吨左右。 综合来看,截至10月26日,山西省各城市相关文件共涉及退出焦化产能3085万吨,其中已完成退出610万吨,剩余待退出2475万吨,考虑到有部分产能属早已停产或未建产能,因此,待退出产能中预计仍将有超过1000万吨属在产产能,目前距离压减任务完成时限已不多,各城市或将加快落实去产能政策,近期需给与更多关注。 表3:山西省各城市退出焦化产能情况(万吨)

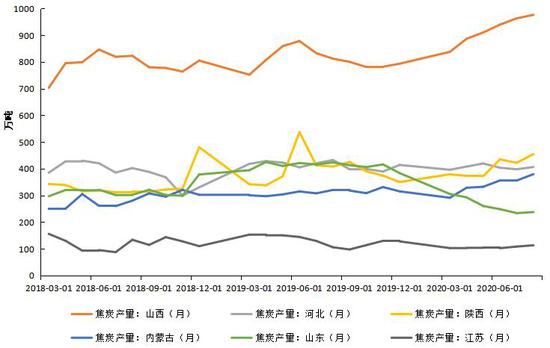

数据来源:相关文件 Mysteel 中钢期货 二、去产能对焦炭产量的影响 山东省以及江苏徐州市在去年年底以及今年上半年均有焦化在产产能的退出,产能退出导致产量下降已体现在数据上,尤其是山东省最为明显。山东省共退出焦化产能焦化产能1596万吨,其中包括永久性压减产能1176万吨,阶段性关停420万吨,今年1~8月份,山东省焦炭累计产量2229.0万吨,较去年同期大幅减少1072.8万吨,当然其中也包括一季度疫情冲击以及二季度“以煤定产”政策对企业生产的影响,但通过对比其他省份的产量变化,可以发现其主要原因仍是在产焦化产能的退出。 图1:各省焦炭产量:当月值

数据来源:国家统计局 中钢期货 与山东省相反,今年山西省焦化产量逐月攀升,1~8月份,山西省焦炭累计产量7005.4万吨,较去年同期增加506.8万吨。今年焦化盈利情况较好,企业生产积极性高涨,致使产量大增,同时也不排除待退出焦化产能在退出之前做最后的超负荷生产。目前随着各城市焦化去产能政策的逐步落实,山西省焦炭产量有望得到控制。对于焦炭整体市场而言,去产能将使焦炭本就供应偏紧的态势进一步加剧,有利于焦炭价格的上涨。此外,山西省过剩产能退出任务有序进行,这也使得市场对于今年年底河北省以及河南省压减焦化产能任务能够完成的预期有所好转,届时需重点关注。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);