原标题:苹果(7706, -259.00, -3.25%):入库量超预期,后期价格或承压下滑 作者:徽商期货 洪敏 产区晚熟富士开秤价格并没有像早熟果那样大幅低开,反而超预期高开。根据上周调研结果来看,主要原因就在于陕西优生产区减产,而且今年陕西产区质量是历史上偏好的一年,价格上涨也属合理,目前产销价格倒挂。但是随着次优产区货量供应,这一现状难以维持。山东地区跟涨也不那么理智,今年山东产区增产且片红果绣问题严重,不具备维持高价的底气。入库量也有超预期迹象,后期价格易跌难涨。 霜降已经到来,产区价格下滑明显 图1:主产区苹果价格变动情况

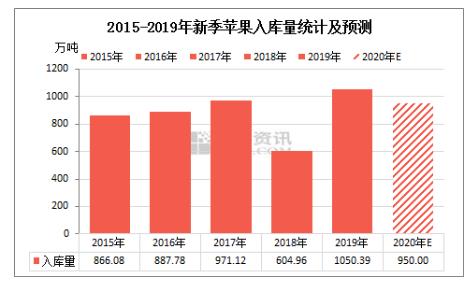

数据来源:徽商期货研究所卓创资讯 如上图所示,本周产区价格较上周有明显下滑,特别是静宁产区,苹果销售进度缓慢,客商前往采购数量不是很多,苹果连续降价,平均跌幅在20%左右。陕西和山东产区跌幅较小,但也有走弱趋势。山东方面降价原因在于,市场果农货供应增加,收购点要么降价采购,要么按照原价格采购,但是提高采购标准。而且10月23日即为霜降,霜降后苹果价格一般都会下滑,不少收购点已经陆续撤销。陕西产区习惯预定货源,因此一些尚未采摘或者地间未运走的苹果已经被预定,所以表现也较为平稳。但是随着次优产区货源开始大量供应,价格也有下滑迹象。 新产季入库量超预期 后期降价出货概率较大 图2:近年苹果入库量统计及预测

数据来源:徽商期货研究所卓创资讯 陕西产区减产较为明显,国庆节后产地价格上涨幅度较大,客商存储积极性明显提高。当前部分已经收购结束的产区冷库表示,多数冷库已经超过预期存储量,部分产区已经满库,个别产区存储量已经超过去年,减产严重的产区冷库存储量也逐渐增加。山东产区价格素有跟涨不跟跌的传统,果农挺价情绪较为严重,囤货待涨。而且山东烟台地区仍旧有大量货源尚未下树,且果农货入库时间比较靠后,近两天果农刚开始入库。预计后期库存量增加或比较快,后期库存压力或较大。 据卓创资讯预测,全国冷库2020年产季入库量可以达到950万吨,超过之前预期850万吨。近五年全国冷库存储总量均值为876万吨,多数年份存储量在800-1000万吨之间。根据近几年价格与库存相关性来看,2018-2019产季大幅减产,入库量低,推动2019年销售价格大涨。2019年冷库存储量创近几年新高,达到1050万吨,后期销售压力较高,因此价格下滑明显。2020产季入库量也在均值以上,加上近期销售价格较高,后期在出货压力下价格下滑是大概率事件。 最大竞争对手柑橘丰产 对于苹果销量影响明显 秋冬季节对苹果较大的水果主要是柑橘类水果,今年柑橘货量充足,收购价格明显低于往年同期。从目前情况来看,已经在市场对苹果销售量产生比较大的影响。 柑橘类水果价格表现:南丰蜜桔也开始供应市场,目前主流收购价格1.2-1.6元/斤,去年10月下旬主流成交价格2.5-3.3元/斤。同比下滑接近50%。广西金秋砂糖橘也少量供应市场,当前主流收购价格3.5-4.5元/斤,以质论价。 去年同期主流收购价格5.5-6.5元/斤。价格同比下滑33.3%。 其余水果价格表现:香蕉市场销售压力仍大于产地,形成利空,从而影响整体行情。周内最高均价1.15元/斤,最低价1.00元/斤,高低价差 0.15 元/斤柚子逐渐供应市场,总体价格不高,白心货源主流收购价格 0.8-0.9 元/斤,红心柚子价格不一,高品质货源1.5-1.8元/斤,一般质量货源价格1.3-1.5元/斤。河北梨减产明显,入库初期,多数冷库预计存储量不大,但是其他产区的梨不少运往河北地区存储,当前河北地区梨存储量约为 7 成上下。梨在库内倒手比较多,倒手价格逐渐上浮。 后市展望 总而言之,今年减产幅度并不大,需求端也没有明显好转迹象,产区销区价格倒挂,苹果是非必需品,很难做到产区倒逼销区价格上涨,那么只能产区降价,而且目前产区价格已经开始有走弱迹象。同时,入库量有超预期的可能,根据近几年价格和入库量相关性来看,后期苹果价格走跌概率较大。最后,秋冬季最强替代品柑橘丰产,价格优势下,苹果销售受到较大影响。策略上可逢高沽空。 来源:文华财经 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);