来源: 图说油价 外媒报道荣盛集团近期大量购买原油,据悉其采购1000万桶中东原油,其中包括450万桶上扎、150万桶卡塔尔、200万桶巴轻以及200万桶阿曼。成为上周某日上攻热点,殊不知“甲之饴糖乙之砒霜”,大国消费没有实质性增长,荣盛二期的开工不过是抢了别人的蛋糕而已。

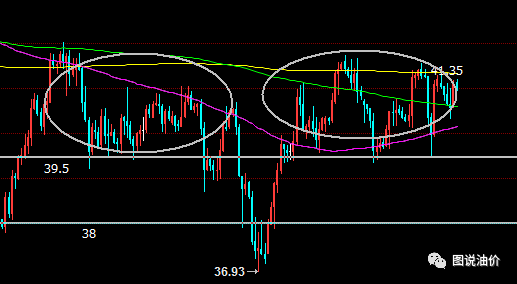

4小时K线图上,12月WTI的合约价格依然在震荡区间,与节前大跌前的表现宛如镜像。原油的利空因素主要是欧美疫情爆发,而OPEC+则一直希望推动原油价格上行。目前而言,利空因素大一些,随时还会有下沉的机会,一次次试探39.5的支撑。至于向上攻击突破41.5区间,多头还没有鼓足力气,还没有“炫动”太多的跟随者,短线交易者就在区间上下折腾吧,设置好止损就是了。

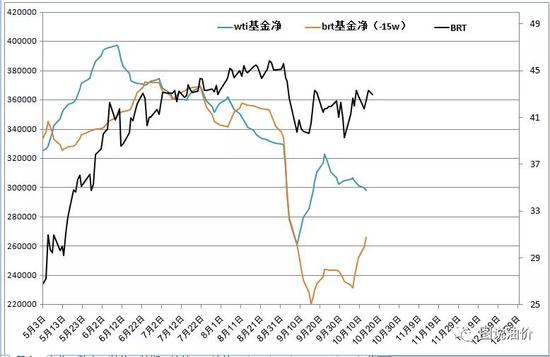

两地市场的基金表现不一,在10月7日-10月13日这一周,基金方面,WTI减少8600手,而布伦特增加了34900手。布伦特基金方面的大笔买入好像没有得到wti的呼应。

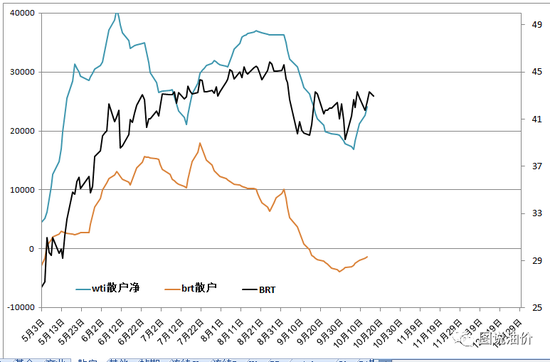

散户方面,WTI增加了7290手,而布伦特增加了1400手。这基本符合散户追涨杀跌的特性。

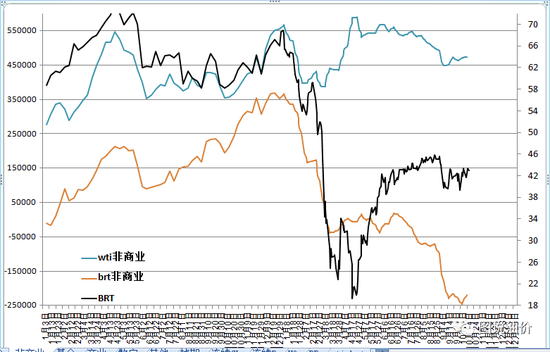

我们也可以看看另一种统计口径,这是把基金持仓和其他中小机构合并而成的非商业持仓,(对立面是商业头寸和掉期头寸合并成的商业持仓)。按照商业与非商业的持仓计算,WTI增加了200手,布伦特增加了5400手。 这也从另一个侧面说明,在布伦特的分类数据中,其他中小机构充当了卖出的角色,大幅抵消了布伦特的基金买盘。从另一个侧面说明当前的价格没有获得市场参与者的统一情绪,市场给出的表现就是震荡。

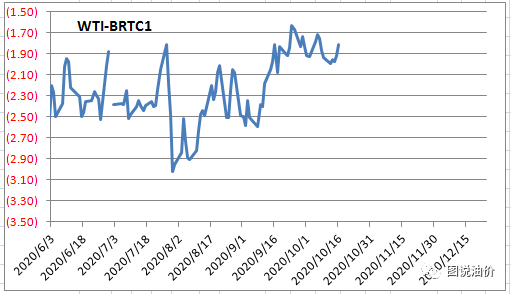

wti-布伦特的价差一直在缩紧,维持在-2美元以上,前期布伦特现货方面的压力带出了布伦特月差的扩大到0.5以上,近期正在有所收敛到0.4以内。但是随着又将进入12月期的交割,欧洲现货压力是否又将如期而来?

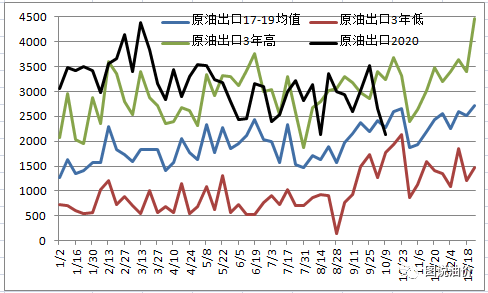

两地价差维持在-2美元以上,原油出口方面,上周出口达到了今年历史低位210万桶。当然最近常常光顾的飓风会影响装船出口,最近几周的出口数据可能不是太有参考意义。不过如果持续维持200万桶水平,说明两地价差维持-2以上会损及美油出口。

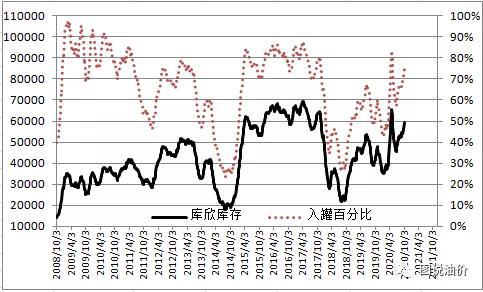

近期美商业库存在不断下降,一方面是美国原油产量不断受到干扰导致,同时产品消耗的速度也在正常状态。但与之相反的是库欣的库存与入罐百分比再次上升。 4月底,库欣库存最高65440,目前59440,相差600万桶,当然现金的市场环境和4月份已经不一样了。好像不用太过于担心。 但是目前的罐容率76%距离4月的84%只是几步之遥,一旦疫情重燃,所以后果还是要稍稍放在心头一下。 那么交易的时候投机一下月差扩大有没有可能?即使没有偷鸡成功,也不会漏掉几粒米的。

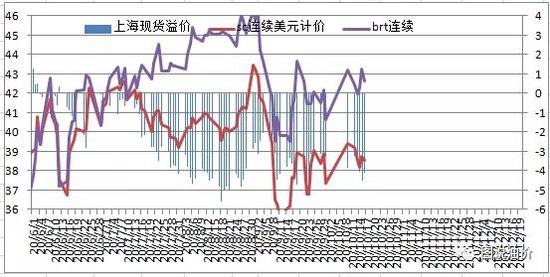

上海原油12月合约的内外价差本周创出了今年新低,破了-2的价差,最低达到了-2.6美元。

本周,在上海原油和布伦特价差的合约分布方面,通过折算,上海SC11价格较布伦特11月(通过月间价差进行估值)为-3.76美元。

在连续现货月方面,SC与BRT的现货差值再次越过了-4这条线,最低到达过-4.51美元。 注:上海连续现货月也是11月合约,这儿的价差是11月和布伦特最近月12月的价差,是两地最近合约间的价差。上图的11月月差是利用布伦特12月合约扣减布伦特月差之后得到的11月合约估价得到的。本图主要是用来观察连续月的表现。

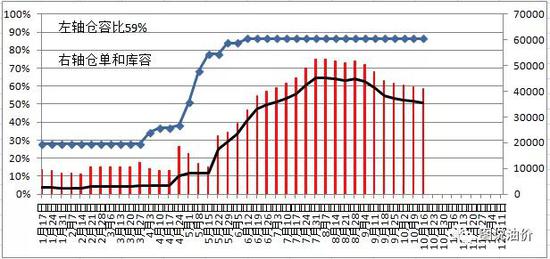

十月以来,国内的原油库存没有什么大变化,本周仓容比从60%降低到了59%, 已经几周变动不大。而巴轻除了9月那次部分出库,就再也没了动向。上海原油去库存还任重道远。 本周伊拉克国家石油营销组织SOMO:将11月底巴士拉轻质原油的官方售价定为较阿曼/迪拜均价升水0.3美元/桶至贴水0.4美元/桶之间。 虽然采购时会有硫含量以及API超限的贴水存在,但是和上海库内的巴轻相比,上海仓单也有一定的5-10元的贴水,还节省运费,目前上海报价落后阿曼/迪拜均价2.5美元以上。所以荣盛真要采购巴轻,还不如选择上海。当然其采购的巴轻只是其炼厂进料的调位品,巴轻的大量出库还需要中石油中石化出力。

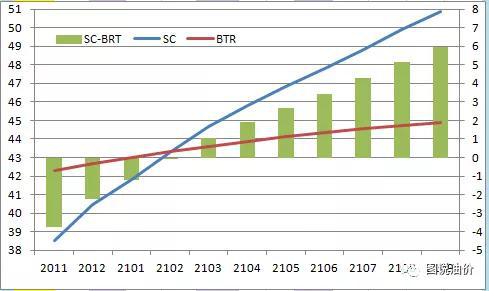

另外原油内外价差方面,2012、2112与2212合约的内外价差依次拉开,表现不一。远期曲线都有拐头上行的势头,由于2012合约交割在即,差价走势与2112、2212大为不同,之前稍向0轴收敛,但本周又发散开来。都是仓单惹的祸。 不过2212的表现,也为稳健的交易者提供一个交易机会。2212的价差目前13美元,我们预计将来正常价差是3美元。其中空间为10美元。两地保证金总计双边每手11000美金左右,对于10000美元的预计收益,两年的收益率90%,年收益率45%,这足够一个基金显示出傲人的业绩了。 风险,人民币大幅贬值,从6.7位置贬值到7.1,人民币贬值6%,这将使得总收益下降到60%,年收益30%。如果贬值到7.35,使得总收益下降到40%,年收益20%,其实也不差。 唯一的难题是,远期量太小,容纳不了一条鳄鱼,即使一条大鱼也腾不开身位。小鱼小虾可以玩玩。

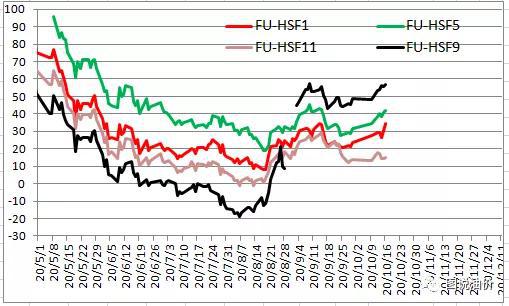

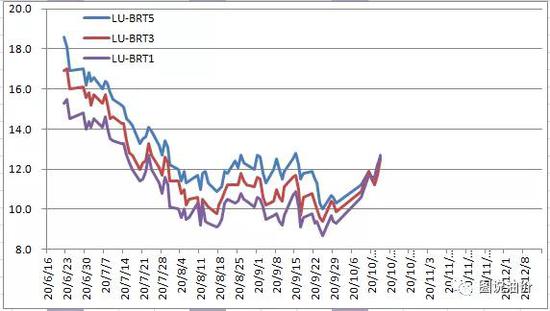

燃油方面,高硫燃油内外差价在走高。在1-5-9价差均拉大的时候,临近交割的11月变化并没有那么明显。

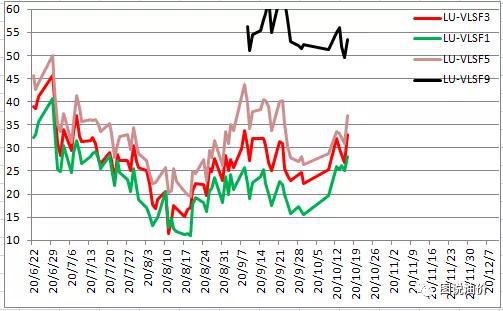

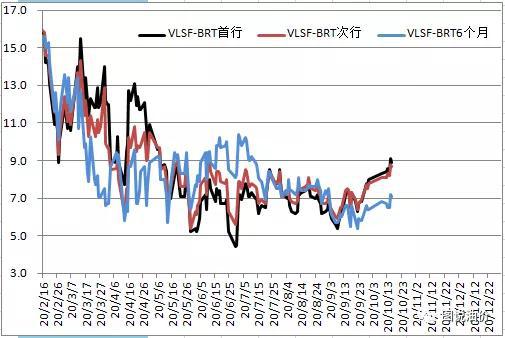

在低硫的内外价差方面,上海的低硫燃油也很积极,内外价差有所扩大。

在新加坡的高低硫差方面,可能细心的人已经发现,差价首行跑到了最上面,次行也在比较高的位置。这是因为新加坡低硫从contango结构转化成了back结构,现在目前反而是新加坡3月及4月的低硫价格比较低,从价格曲线上形成了一个倒三角形的结构,从而影响到了高低硫差首行的表现。(高硫的结构也是back结构,但是低硫是最近跟上的)

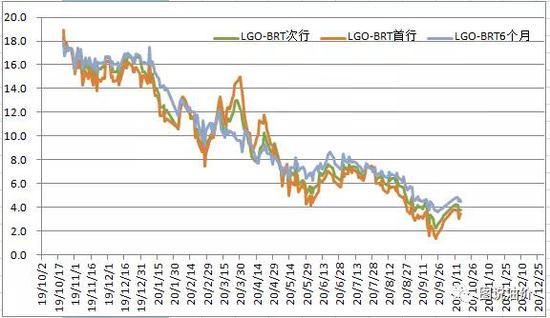

在新加坡低硫与柴油的价差方面,六个月的价差与首行次行拉开的距离更加大了,这是由于尽管柴油和新加坡低硫它们的月间价差都在缩小,但是低硫燃料油的月间价差缩小得更多(近月已经走正),因此导致了六个月之后的合约价差越拉越大的现象。

在燃油的裂解价差方面,最近由于国内燃油最近价格上涨,裂解价差也随之来到了0以上。

低硫燃油的裂解价差则呈现出了一种“九九归一”的态势,135月的裂解价差居然保持了较为一致的水准。

新加坡的高低硫的裂解价差均有所回升,尤其高硫裂解,已经临近-2美元。

柴油的裂解价差最近也出现恢复性回升。

新加坡柴油的裂解与伦敦柴油走势相同。

而柴油的东西价差方面,近月价差几乎为0,亚洲对欧洲的强势开始回落。6个月价差在-4美元/吨左右。

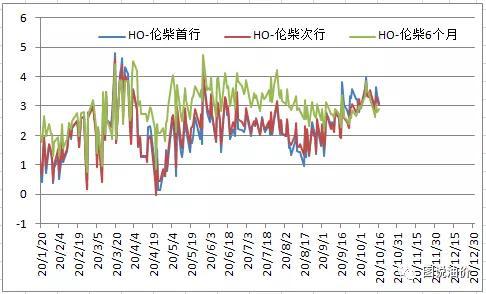

柴油的跨大西洋价差首行次行与6个月价差相差并不大。美洲的价格略强于欧洲。

美洲汽柴油正在慢慢从底部爬升

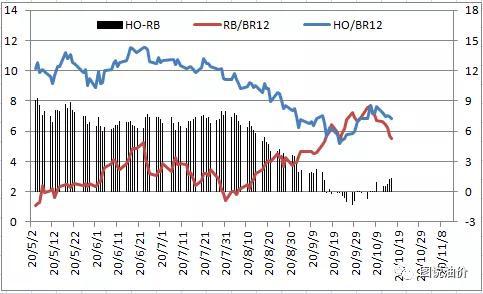

12月汽柴差有所回升,回到了正值,目前朝正常态势发展。馏分油的库存下降强化了冬季正常馏分库存下降的预期 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);