原标题:如何理解今天超预期的短纤期货首日涨停? 来源:对冲研投 核心观点 短纤期货首日涨停,体现多头配置价值。价格上涨在预期之内,但涨停仍超预期。短纤期货价格涨停,以现货为评估基础,PF105基本兑现预期,PF109或仍存上行空间。短纤加工差也扩张至较高水平,短期或仍有上行空间,但长周期角度看,锁定高位加工差或许是更好的选择。 短纤期货涨停后,PF105对应的加工差已升至1440元/吨附近,接近年内平均水平,但高于现货加工差表现以及近十年历史平均水平,虽然短纤加工差尚未出现明显的拐点,意味着短期加工差可能更高,但是冲长周期角度看,锁定远期高加工差或许是更好的选择。 从期现角度看,现货与期货在定价基准上存在差异,同时,期货端升水过高也会吸引套利盘进入而抹平价格差异,从华东市场票据利率估算,短纤现货价格对应的PF105、PF109价格分别在5790~5870元/吨、6000~6100元/吨,意味着首日涨停后,PF105价格预期已收窄,进一步上涨有赖现货或成本助推;而PF109即便是在市场不发生明显变化的情况下,也仍存在上行的空间以及预期。 从短纤期货市场看,持仓规模尚低于预期,但市场成交相对活跃,且成交持仓比高于PTA(3462, -14.00, -0.40%)和乙二醇等品种,反应市场对短纤期货参与的积极性仍然比较高。 风险因素: (1)成本下降风险:(2)需求收缩风险。

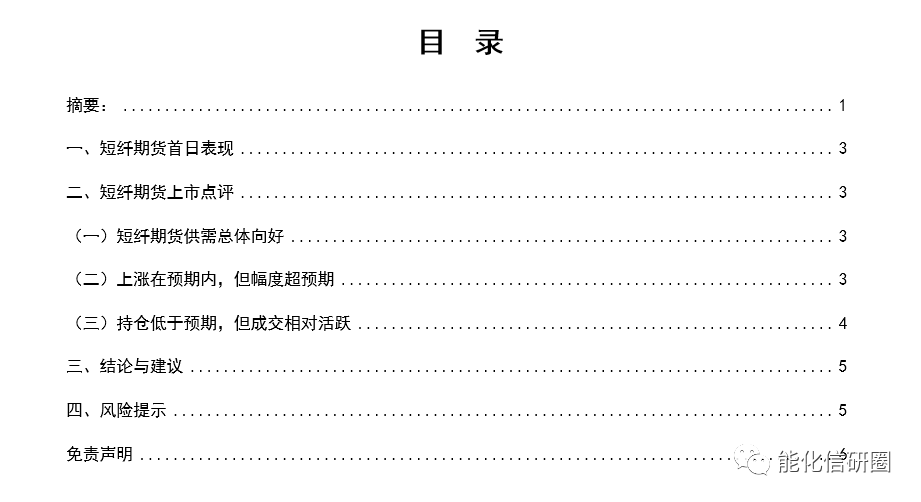

1 短纤期货首日表现 涤纶短纤期货上市交易,PF105、PF109以5400元/吨挂牌,合约分布以5798元/吨及5750元/吨,盘中PF105、PF109双双涨停,均收在5832元/吨。从首日市场表现来看,短纤期货持仓规模尚低于预期;从价格以及加工费表现看,短纤期货价格上涨趋势符合预期,但幅度超预期,除此之外,短纤期货盘中加工费高于市场预期。 2 短纤期货上市点评 (一)短纤期货供需总体向好 从短纤市场来看,无疑是聚酯链条中供需更为稳健的品种。从短纤开工率数据来看,4月份短纤装置平均开工率已基本恢复,5月份之后更是连续走高,至今仍远高于往年同期水平;在高开工的背景下,短纤库存总体被控制在较低的水平,假期后短纤库存天数更是降至4~5天之间,与聚酯链条其他品种存在明显的不同,其中,PTA库存总天数近30天,乙二醇库存天数近50天,涤纶长丝平均库存天数在2~3周。

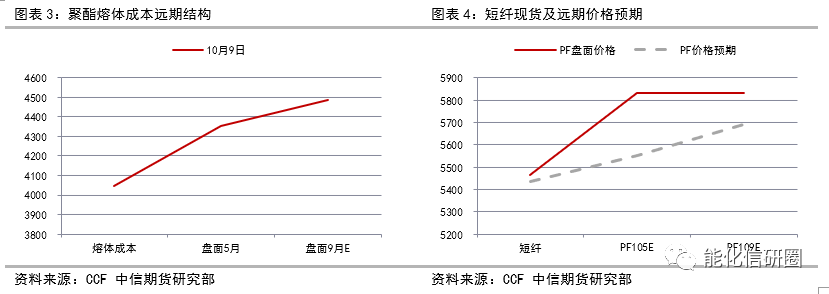

(二)上涨在预期内,但幅度超预期 从市场角度看,短纤期货上市首日大幅高开,盘中涨停,是短纤期货多头配置选择的最好体现;虽然对价格上涨有所预期,但是强势涨停或许仍是超市场预期,图4反应了我们对短纤远期的预期以及上市首日的市场表现。短纤期货价格涨停后,加工差、期现价差等方面产生的新的变化,循着市场的变化或许方是指向短纤价格持续性的重要依据。第一,短纤期货涨后,原料PTA、MEG相对弱势,PF105盘面对应的加工差已升至1440元/吨附近,接近年内平均水平,但高于近期现货加工差表现以及近十年历史平均水平。从短纤历史毛利来看,近十年均值在6%附近;从加工差角度看,近十年均值在1370元/吨附近。从近期短纤市场来看,织造订单的回暖、短纤产销的提升、库存的降低,或许仍有利于加工差的扩张,但是从长周期的角度看,实际上也不宜预期过高。

从期现的角度看, 第一是价格定价的差异,短纤期货交易的价格是“该期货合约的基准交割品在基准仓库出库时的汽车板交货的含税价格(含包装)”,现货市场统计价格多数以送到为基础,按照短途区域运输费用预估,现货5465元/吨的价格或对应盘面的基准价为5400附近。 第二是现货对期货的影响,通常来讲,期货与现货价差过高,会吸引大量套利盘进入从而抹平期现价差差异。以PF105为例,参照华东市场票据贴现利率估算,无风险套利之下期货价格重心预期在5790~5870元/吨之间,而PF109对应价格重心或在6000~6100元/吨。从现货对期货的套利窗口角度看,PF105期货首日涨停后短期空间或收窄,而PF109受涨跌幅限制而尚未完全兑现预期,或仍存在空间。 (三)持仓低于预期,但成交相对活跃 从短纤期货交割品来看,体量远低于PTA和乙二醇。从估算来看,PTA期货主力合约单边持仓近140万手,约占国内PTA供给量的14.5%;乙二醇期货主力合约单边持仓近21万手,剔除煤制乙二醇产量之外,约占国内乙二醇供给量的12%。以PTA和乙二醇持仓比例测算,我们预计短纤期货主力合约单边持仓量或在8万手附近; 从持仓规模来看,短纤期货PF105合约持仓仅1.9万手,仍低于市场预期;从成交来看,PF105合约成交量已超5万手,成交持仓比近2.5,高于PTA和乙二醇等关联品种。 3 结论与建议 短纤期货首日涨停,确认多头配置价值。虽然价格上涨在预期之内,但涨停仍存超预期的影响。 短纤期货涨停后,PF105对应的加工差已升至1440元/吨附近,接近年内平均水平,但高于现货加工差表现以及近十年历史平均水平,虽然短纤加工差尚未出现明显的拐点,意味着短期加工差可能更高,但是从长周期来看,锁定远期高加工差或许是更好的选择。 从期现角度看,现货与期货在定价基准上存在差异,同时,期货端升水过高也会吸引套利盘进入而抹平价格差异,从华东市场票据利率估算,短纤现货价格对应的PF105、PF109价格分别在5790~5870元/吨、6000~6100元/吨,意味着首日涨停后,PF105价格预期已收窄,进一步上涨有赖现货或成本助推;而PF109即便是在市场不发生明显变化的情况下,也仍存在上行的空间以及预期。 从短纤期货市场看,持仓规模尚低于预期,但市场成交相对活跃,且成交持仓比高于PTA和乙二醇等品种,反应市场对短纤期货参与的积极性仍然比较高。 4 风险提示 (一)成本下降风险 (二)需求收缩风险 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);