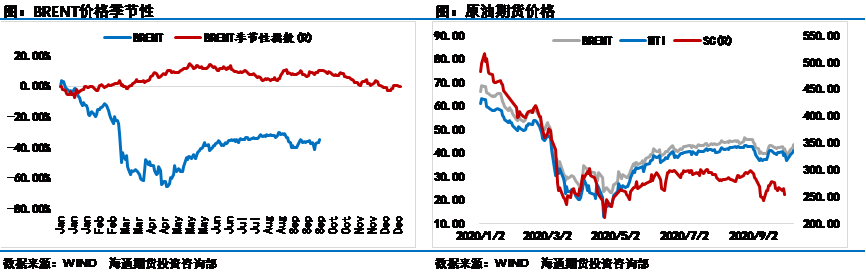

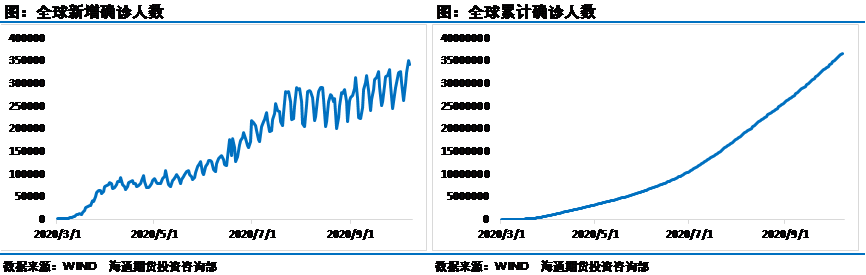

原标题:假期挖坑又填坑,油价在“最佳交易员”扰动下如何突围? 来源:期货日报 相对于无聊的7月和8月,9月终于有了一点活力,开始有了一些波动,但原油市场整体仍然没有走出振荡格局的态势。市场在多空因素交织下开始尝试寻找方向。布伦特原油9月波动幅度接近7美元/桶;WTI原油 9月波动幅度超过7美元/桶。截至9月30日收盘,布伦特原油指数累计下跌7.49%,WTI原油指数累计下跌6.54%,SC原油指数累计下跌12.87%。 9月,供应端的松动动摇了市场看涨预期,而市场上最大的利空来自于对新冠肺炎疫情二次暴发担忧。从每日新增确诊的人数看,欧洲地区新增确诊人数大幅增加,已经超过了第一次疫情暴发的高点。除此之外,虽然美国疫情有所控制,但仍然维持在每日新增四五万人以上,印度的疫情形势也不乐观,这些糟糕的疫情数据让市场想起了疫情第一次暴发时期市场的惨状。虽然已经有多支疫苗研发进入三期试验,但距离正式大规模商用仍然有很长的路要走,因此对于需求的担忧是9月原油价格大幅下挫的主要原因。 为了保护油价,对市场最有震慑力的沙特公然喊话空头,沙特能源大臣警告交易商不要在油市大举押注,他将努力让市场变得“无法预料”。原油投机者不要反对欧佩克+,如有必要,欧佩克+可以主动调整2021年减产配额,而不必等到下一次大会,这让那些想在原油市场“赌博”的人会感到非常痛苦。而在沙特对市场的喊话之后,价格并未有明显的反映,沙特的“怒吼”就像是飘荡在山谷的回声,市场有那么一点点顾忌,但仍旧士气低落。 尽管当下市场反应并不强烈,但我们也可以从中看出沙特对价格管控的迫切心理。受油价低迷影响,沙特第二季度财政赤字达291.2亿美元。作为全球最大石油出口国,沙特二季度石油收入同比下降45%,为255亿美元;总收入下降了49%至360亿美元左右。沙特的苦日子真的不好过,我们也看到最近沙特又开始提高销售官价。 另外,9月美股的走势和美元走势也部分参与了原油的定价,美股和美元反映的是美国继续大放水的决心和动力。9月美股持续下行,美元指数触底回升都是原油价格的前方阻力。未来,我们仍要以美股和美指作为参考指标,在需求端尚未完全恢复的当下,资金是原油价格维持稳定或者小幅上行最主要的推力之一。

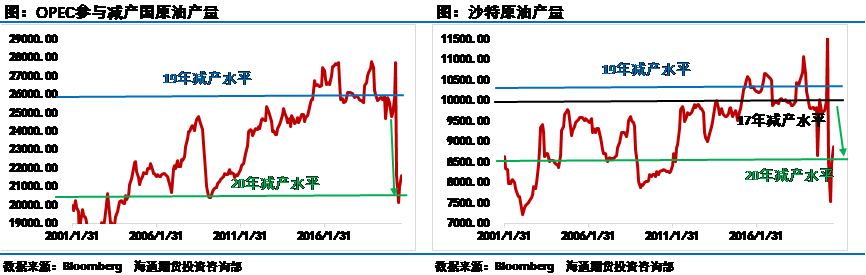

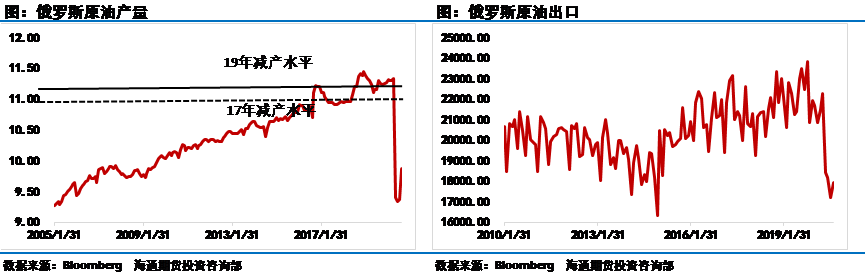

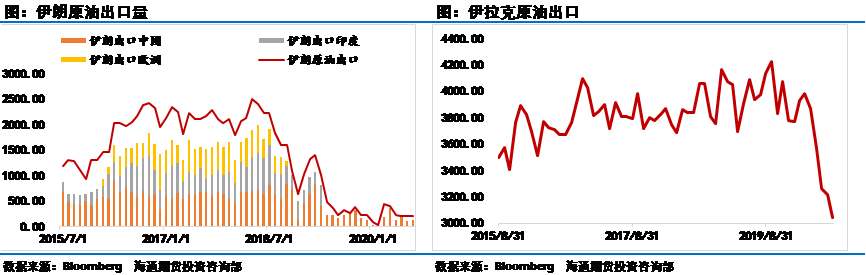

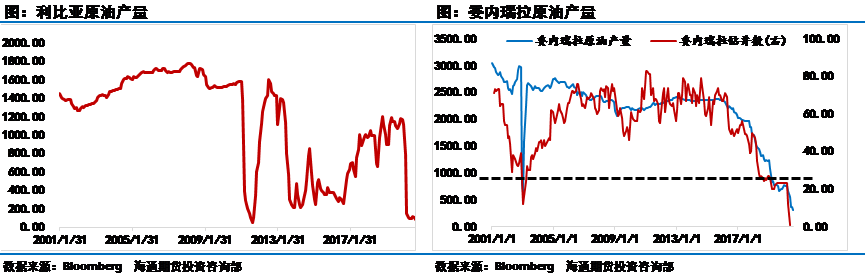

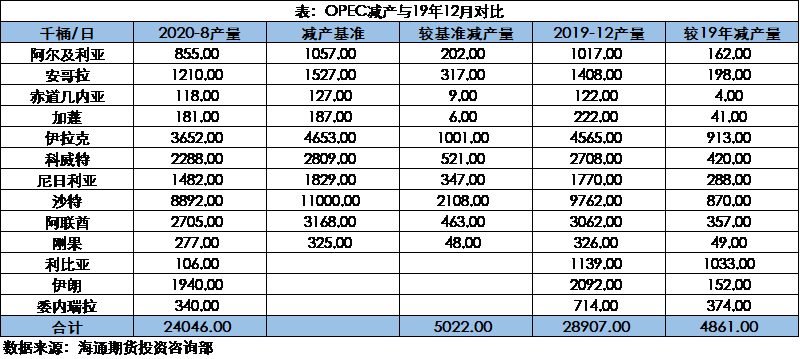

供给端中长期无忧 我们在之前的报告中一直强调供给端对于原油市场的拉动作用和稳定作用,在以往的减产协议中,OPEC总是能够很好地达成其拉高油价的目的,尤其是在价格相对底部的阶段。今年有所不同的是,需求端的熄火让市场变得更加谨慎和脆弱,仅仅靠着供给端这一条腿也只能把原油价格维持在40美元/桶这个位置。 从当前的数据看,8月份减产执行规模的换挡让整体的OPEC产量大幅回升,但目前仍然能够维持在100%以上,OPEC+对于供给端的控制还在进行中。今年的减产协议与以往有所不同的是,沙特实行了减产不达标零容忍政策,前期减产不达标的伊拉克等国家被要求进行产量弥补,虽然目前我们仍没有看到产量弥补的执行,但至少OPEC+的态度已经摆在了市场面前。 除沙特和俄罗斯这两个减产巨头之外,我们也比较关注伊朗、利比亚、伊拉克和委内瑞拉的原油产量情况。伊朗的原油产量和出口量继续维持较低的水平,目前尚未看到恢复的迹象。不过需要注意的是,联合国对于伊朗的制裁将于10月份解除,届时伊朗是否能够增产原油并大幅出口值得关注。另外,美国最近在计划向伊朗施加新的制裁措施,最终能否成形也是关注的重点。 委内瑞拉原油产量和利比亚原油产量因制裁和内乱的原因目前难以恢复到正常水平,据悉目前市场上马瑞原油出现了潜在的断供风险,这两个国家或许将会在很长一段时间内保持低产量的姿态。伊拉克作为被抓出来的“典型”,虽然原油产量减少的比较缓慢,但其原油出口量却大幅下滑,伊拉克自己辩解称产量之所以未能达标,是因为国内需求的增加。 如果我们将8月份的原油产量与减产的基准进行对比,除去豁免的三个国家之外,OPEC产量累计下滑502.2万桶/天;如果将8月份的产量和2019年12月份进行对比,我们发现OPEC累计产量下滑486.1万桶/天,其中伊拉克产量下滑91.3万桶/天,沙特产量下滑87万桶/天,利比亚产量下滑103万桶/天。 低油价的好处除了能够让原油需求国加大力度采购外,更能够遏制OPEC与页岩油生产商之间的囚徒困境。从当前美国钻机数与油价和原油产量的关系看,随着油价的反弹,原油钻机数有望触底,但40美元/桶的价格能否让钻机数大幅回升还未可知。即便钻机数开始回升,从钻机数传导至美国原油产量仍然需要2—3个月时间,所以至少在2020年,我们很难看到美国原油产量的大幅回升。再叠加四季度往往是传统的需求淡季,预计即便原油价格回升,其幅度也相当有限。页岩油仅仅能够维持盈亏平衡或略微的盈利,这对于钻机数的拉升作用微乎其微,因此预计美国原油产量大幅增长的时间点将会在明年一季度之后。 不过需要格外注意的是,以往市场出现囚徒困境的大概区间在60—70美元/桶,超过这个价格OPEC的财政平衡将会比较理想,因此也会出现内部减产执行率松动的迹象。今年有所不同的是,疫情导致原油价格长期徘徊在45美元/桶以下,至今已经有7个月时间维持在这个水平,叠加新冠疫情的冲击,OPEC国家的财政支出和收入背离让这些国家有些吃不消,因此此轮OPEC内部囚徒困境不排除会下移至55美元/桶附近。 不管后续会如何演绎,在布伦特原油价格低于50美元/桶的阶段,我们无需担心全球原油产量会出现突然的增加,更不用担心供给端会出现突然的利空。相反,只要宏观层面或者需求层面能够有所好转,供给端将会推动价格持续上行。

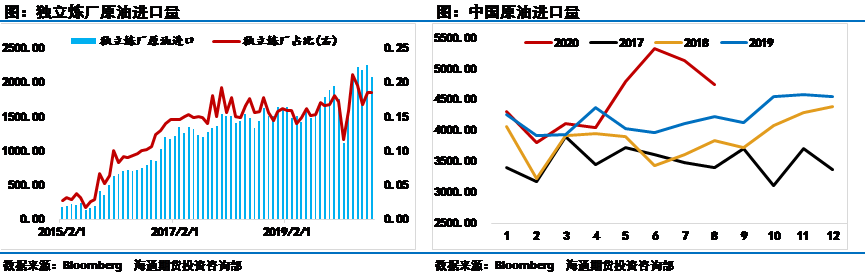

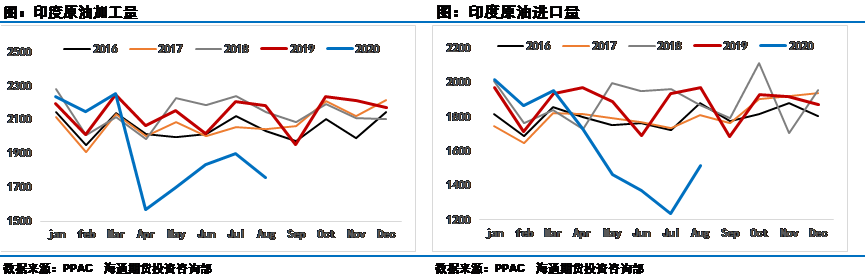

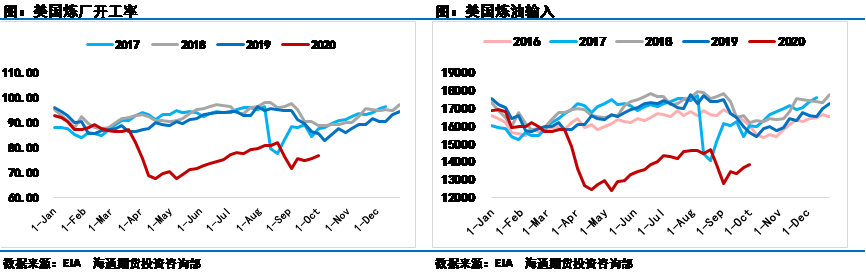

需求恢复之路曲折漫长 需求端是当前原油价格能够走出趋势性行情的关键,也是重中之重,如果需求端没有明显的好转,那么原油价格最多也是维持在40美元/桶附近振荡前行;如果需求端再出现疫情二次暴发的利空冲击,那么原油价格不排除还会有短期砸坑的可能;只有需求端全面恢复,或者需求预期开始恢复,原油价格才能够真正的摆脱40美元/桶这个区间。 具体来看,中国的原油需求最近开始缓慢降档。由于今年上半年低油价的存在,许多原油消费企业看到了低价采购的机会,国内纷纷大量采购原油,使得2020年中国原油进口量快速攀升。进入7月份,中国原油进口量出现了明显的下降趋势,且开始逐月递减,8月份的原油进口量为4748万吨,较6月份的进口量峰值5318万吨下滑570万吨,而有数据表明刚刚过去的9月中国原油进口量进一步下降。 中国原油需求之所以降速,主要有以下几个方面原因:第一,中国在低油价时期超额采购了大量的原油,以装货港口径统计,中国的主要采购时点在四月份和五月份,刚好处于原油价格最低位的时间点,因此国内此次囤油可谓大获全胜,炼厂享受了低采购成本带来的红利。第二,国内炼厂利润持续低迷,已经严重妨碍继续提高开工率的积极性。第三,国内炼厂配额已经明显不足,在没有配额的情况下进口将成为一大问题。 国内大规模的采购带来的副作用就是国内港口的异常拥挤。据了解,目前山东以及南方各港口仍然比较拥堵,滞期时间较长,特别是山东的部分港口排队超过一个月,这与地方炼厂大量采购原油有一定的关系。不过从最近的浮仓数据看,中国周边的原油浮仓开始下滑,这有利于在明年进口配额下来之后中国原油需求重新支撑起基本面。 印度疫情的失控让其原油需求大打折扣,到现在还没有恢复至历史区间。不过,最近有迹象显示,印度疫情新增病例开始放缓,由每天的超过9万下滑至每天7—8万,虽然有所放缓,但拐点并不是很明显,因此印度的疫情形势仍然严峻,这或许是我们长期关注的重点。 从印度的原油加工量看,在经历7月份的加工量回升之后,8月份的加工量再次出现下滑,而且当前的加工量水平已经低于6月份,显示出经济恢复和原油需求的不乐观。印度原油进口量8月份有所增加,目前已经超过5月份的进口量,在中国原油进口量短暂降速之后,我们比较期待印度的原油进口量能够顶起大梁,不过目前来看,这似乎是一种奢望。 美国的炼厂开工率和炼油输入9月份波动比较大,主要原因是美国的飓风接连影响到美国墨西哥湾的炼厂,导致整体开工率波动较大。2017年炼厂开工率也因为飓风和洪水的影响出现较大幅度下滑,不过随后一段时间收回了一部分。从历史季节性规律看,当前美国炼油输入处于季节性下滑的最后阶段,这一阶段有可能持续到10月中旬,因此未来一段时间,美国炼油输入预计仍将会维持振荡上行的态势。

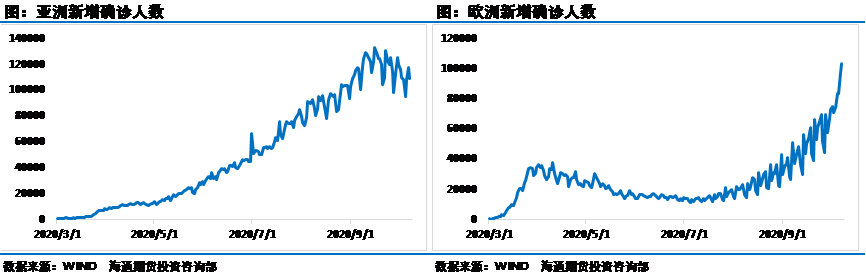

从全球运费的拟合看,这一指标是全球原油需求好坏的间接佐证。在中国需求拉动价格脱离底部区间之时,全球运费飙涨,市场甚至出现一船难求的局面。不过随着近期全球原油需求降温,原油的贸易流向也相应减少,全球原油运费出现了较大幅度下滑。 在之前的周报中,我们也写过疫情扩散与温度之间的关系,温度下降将更有利于疫情的传播,最近欧洲疫情的大暴发应引起我们警觉。欧洲疫情从单日新增速度看,目前面临二次大暴发的尴尬境地。8月中旬,欧洲单日新增还维持在2万人左右,仅仅一个月的时间就已经增加到10万人/天,并且仍在不断刷新纪录。亚洲新增确诊人数也一直维持在高位,主要是由印度疫情的全面失控导致的。 疫情如果再次失控,全球再度陷入到封城或部分封锁的政策当中,那么原油需求的恢复恐怕在明年二季度气温回暖之前是无望了,除非这一时期疫苗能够全面普及。因此需求端面临的变量仍然很多,虽然我们预期需求终归是要恢复,但恢复的道路曲折且漫长。

供需博弈与美国大选 从库存的角度看,当前的基本面情况并不是很糟,不管是浮罐库存还是陆上库存,都在进行去库的动作。最近全球浮罐库存在挣扎了许久之后终于进入趋势性好转格局之中,美湾地区和欧洲地区浮仓基本消耗殆尽,亚洲地区浮仓正在积极消化,中国的浮仓已降至6500万桶,鉴于8月和9月世界其他地区对中国的原油出口水平,到10月中下旬,我们应该看到这一数字跌至4000万桶以下。 美国原油库存也一直处于实质性的去库存阶段,尽管当前的美国商业原油库存仍然高于七年历史同期的最高值,但到目前为止去库的进程仍在继续。需要注意的是,美国原油库存即将进入季节性增库存的时期,虽然历史上看并非每年都是如此,也并非每年都会有较大增幅,但在进入这一时期之前,市场会有相应的预期存在。 9月30日,美国第一轮竞选辩论如期展开,这场辩论给人的感觉是非常的乱,特朗普展现了极强的控制欲,这场辩论也被媒体称之为特朗普在欺负拜登。不过太强的控制力也不一定是好事,特朗普在事无巨细的碎碎念中并没有展现过多关于执政理念方面的叙述。最终辩论之后的民调显示,特朗普的支持率下滑了,拜登的支持率反而上升了。 回顾辩论之时美股的走向可以发现,辩论之时道琼斯指数开始爬升,但辩论接近结束时道琼斯指数反而大幅下挫,我们之前分析过如果特朗普表现得比较好,那么市场的宏观情绪仍将会走好,如果拜登表现得比较好,那么宏观情绪可能会受到较大的冲击。在辩论即将结束之时,博彩显示拜登似乎更加占优,特朗普在第一轮辩论中的表现似乎并不是那么好。 特朗普与拜登之争将会极大影响未来原油市场以及金融市场的波动率,因此在接下来两个月里要格外注意价格的意外波动,市场上的宏观资金随时存在退场的可能。在基本面没有完全改善之前,在美国不断放水之后,原油市场中有很多宏观资金参与了进去,正是这类资金将原油作为多头配置才把价格长期稳定在40美元/桶附近。市场的风向不明朗时,这类资金有大幅撤出的可能,这也是未来油价的一个风险点。 当然,宏观资金退出之后仍然有可能重新进入。另外,全球原油库存依然在进行着去库,供给端的利多作用仍然没有消失,美国大选尘埃落定之前,市场情绪整体依然偏多。 因此综合来看,供给端持续为价格提供支撑,需求端目前难以指望,宏观层面则要看特朗普和拜登的博弈情况,因此原油价格的中长期预测具有较大的不确定性。不过也正如我们之前所说,供给端是维持油价稳定在40美元/桶附近的关键,因此只要价格低于40美元/桶,风险收益比将会相当划算,我们仍然建议具有锁价需求的投资者可以在布伦特原油40美元/桶之下积极进行锁价。 经历了国庆假期的挖坑再填坑之后,市场整体情绪仍处于乐观之中,短期之内布伦特原油价格或难以再回到40美元/桶之下。至于油价的上方空间,我们认为短期之内也比较有限,未来一段时间内仍将会在43—45美元/桶区间进行振荡。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);