原标题:【豆粕(3264, 12.00, 0.37%)】假期外盘再创新高 连粕上涨潜力仍存 车红婷 方正中期期货有限公司 目前美豆市场利多主导偏强运行,USDA10月供需报告中使用了9月末季度库存报告中数据,新作期初库存下调至52.3亿蒲,同时将出口预估上调至22亿蒲,环比增3.5%,产量预估下调至42.68亿蒲,环比降1%,致使2020/21年度美豆供需进一步转紧,继续利多美豆。美国大豆(4538, 59.00, 1.32%)收割加快,丰产压力已有所释放,未来关注焦点转为美豆出口,中国持续高速采购美豆,巴西可供出口大豆即将耗尽,新作种植因缺乏降雨导致大豆播种进度进一步延迟,也将有助于延长美国出口季,四季度美豆将成为国际市场主力供应,也将支撑美豆偏强走势,且拉尼娜气候天气炒作空间仍存,如果本年度阿根廷大豆如预期减产,则南美整体供给会更加紧张,进一步提升美豆上涨潜力。 国内市场来看,国庆期间国内油厂多停机状态,压榨量周比下降约20%,下周将恢复正常压榨,豆粕库存仍未历年高位,现货贸易报价普遍较节前上调180-120元/吨。预计短期豆粕市场价格维持震荡上涨行情,而进口成本及榨利情况将决定价格上涨幅度,长期看国内猪料需求缓增预期延续,长线偏多格局未改。连粕主力2101合约跳空高开拉涨,消化进口成本抬升利多,表现强势,短期关注跳空缺口下沿3200附近支撑,压力3400-3500元/吨附近,操作上维持回调参与反弹思路。关注中国大豆采购节奏及天气因素。期权方面,可考虑买入M2101-C-2950期权合约,同时卖出M2101-C-3450期权合约策略。

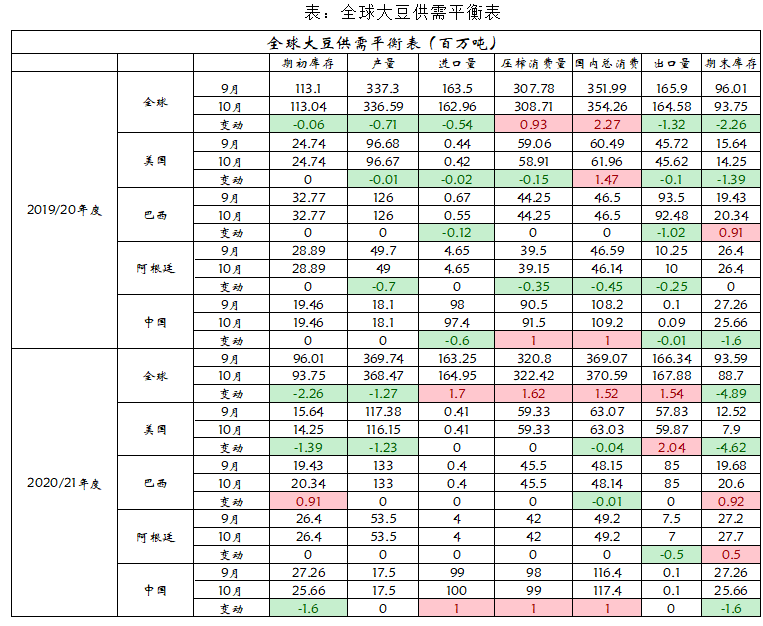

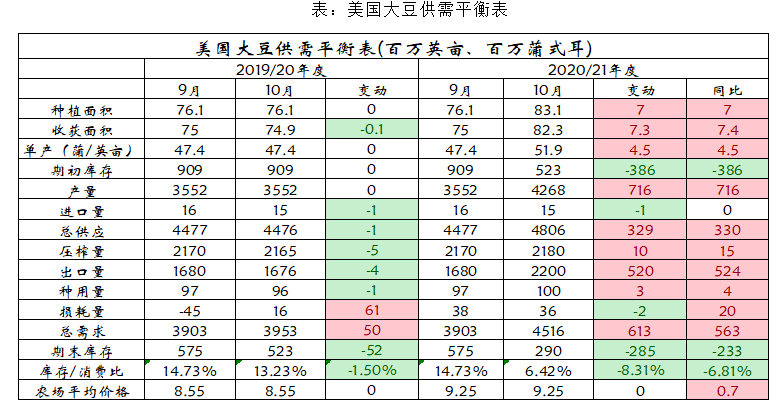

1、USDA10月供需报告继续利多美豆 北京时间10月10日凌晨发布了10月份USDA供需报告,报告中使用了9月末季度库存报告中数据,新作期初库存下调至52.3亿蒲,同时将出口预估上调至22亿蒲,环比增3.5%,产量预估下调至42.68亿蒲,环比降1%,致使2020/21年度美豆供需进一步转紧,继续利多美豆市场。

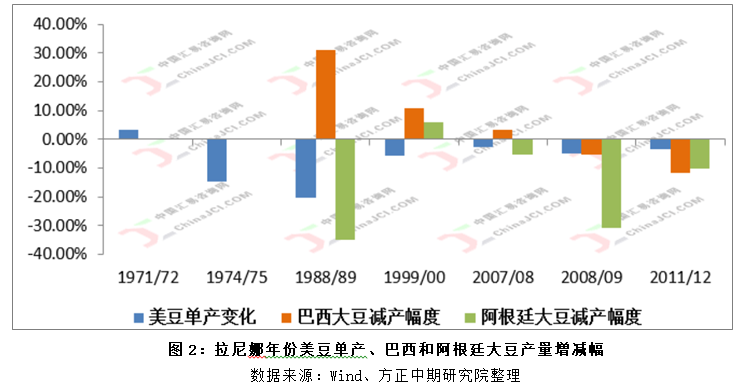

2、拉尼娜气候天气炒作空间仍存 值得注意的是,拉尼娜气候现象可能成为下一个市场炒作题材,目前新季大豆播种才刚刚开始,干燥天气推迟巴西早熟大豆种植,对于美豆价格的上涨推动力仍处于起步状态,而阿根廷新豆播种则将于11月份展开;如果干燥天气持续至12月甚至明年初,将对巴西尤其是阿根廷的大豆产量造成明显的负面影响,届时一旦国际市场大豆、豆粕需求仍保持旺盛,CBOT大豆价格仍有进一步走高的动力。

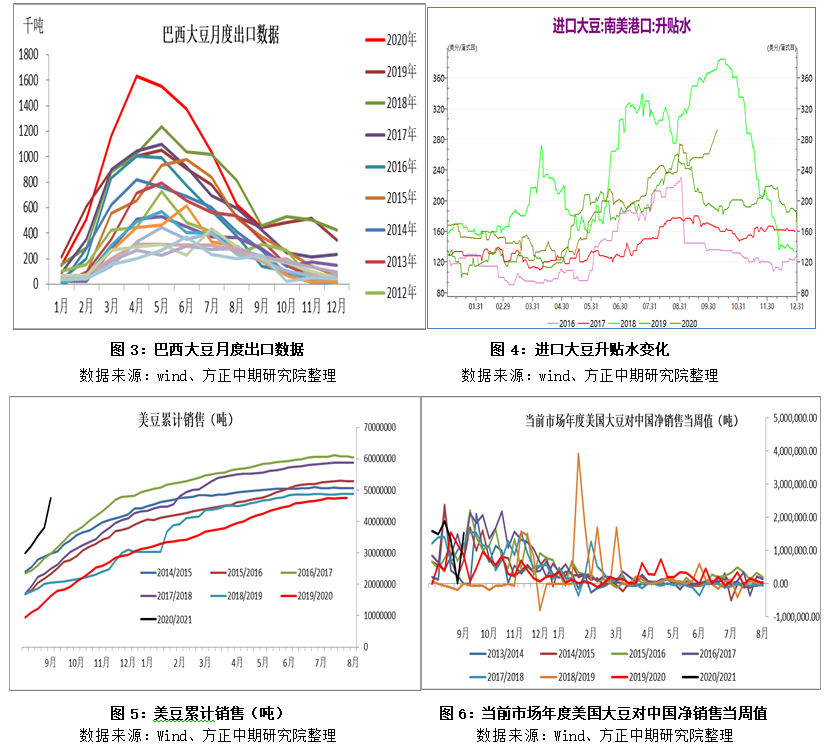

3、南巴西大豆库存耗尽,美豆4季度将占据中国进口市场主导地位 当前南美大豆升贴水报价维持坚挺,且从往年对比来看,处于历年高位水平,仅低于贸易摩擦较为突出的2018年,也反映当前南美大豆供应趋紧的格局,目前巴西绝大多数大豆已经出售,且巴西国内大豆压榨商尚未完成年底之前的采购任务,或面临从邻国进口大豆的局面,而2020/2021年度新季大豆产量中多达60%已提前签约,达到了远期预售的创纪录速度,未来4季度美豆将占据中国进口市场主导地位,且中国大概率继续加大对美豆的采购来满足养殖业的良好需求。 近期美豆的出口形势较好。据美国农业部周度出口销售报告显示,美国对中国(大陆)大豆出口销售总量同比增长3.6倍,前一周是同比增加4.7倍。截止到2020年10月1日,2020/21年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为454万吨,高于去年同期的90万吨。当周美国对中国装运138.51万吨大豆,上周对中国装运89.4万吨大豆。2020/21年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2210.8万吨,同比增加361.5%,上周是同比提高469.3%,两周前同比提高836.3%。

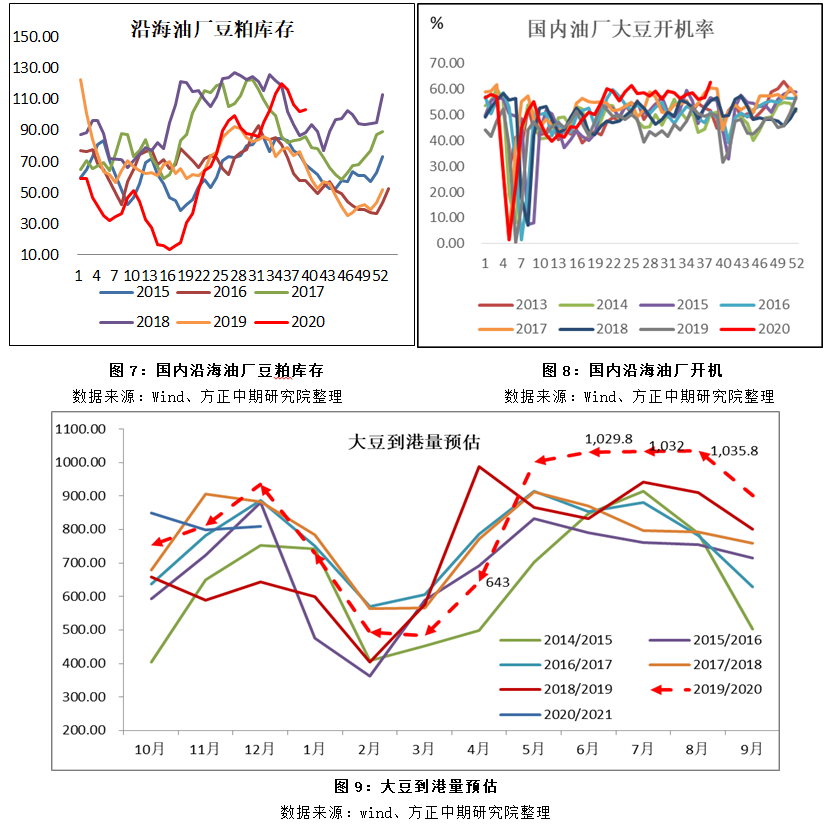

4、节后开机将恢复,豆粕库存仍处历年高位 今年为了履行贸易协议,中国加速采购美豆,短期大豆、豆粕供应偏充足,后期国内豆粕市场供应仍取决于油厂压榨节奏,节后开机将恢复正常,豆粕库存下降空间也将有限,豆粕库存高位,现货市场存在一定压力,但进口成本支撑弱化国内豆粕市场本身的供应压力,短期价格重心继续向上抬升。截止9月25日当周,国内沿海主要地区油厂豆粕总库存量103.54万吨,较上周的102.32万吨增加1.22万吨,增幅在1.19%,较去年同期67.43万吨增加53.55%。

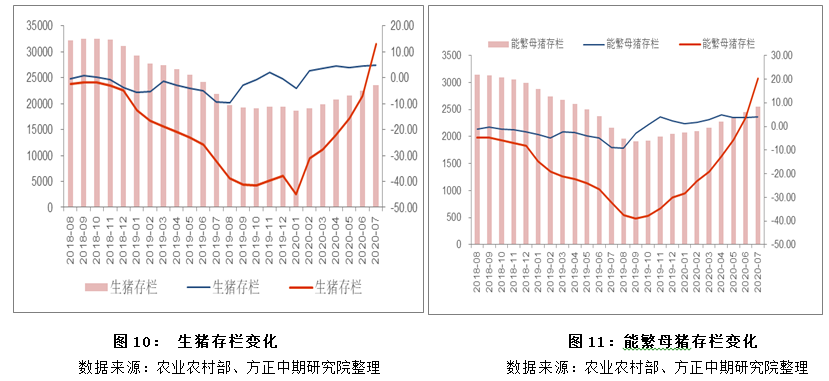

5、猪料需求增量有望逐渐加速 生猪市场产能恢复阶段,四季度生猪市场养殖规模有望开启稳步增加的态势,豆粕需求也将稳步回升,且非瘟疫苗已进入到试生产阶段,生猪存栏回升有更好的预期,后期国内猪料需求增长将较为显著。农业农村部数据显示,8 月份全国生猪存栏环比增长 4.7%,连续 7 个月增长,同比增长 31.3%。8月份能繁母猪存栏环比增长 3.5%,连续 11 个月增长,同比增长 37.0%。生猪存栏量的增加潜力较大,国庆期间猪肉需求庞大,但猪价整体下跌,侧面反映当前生猪市场产能恢复较快,进而豆粕饲用需求增加也将值得期待。

6、综合分析及操作建议 综上所述,美豆收割进度加快,但美豆丰产利空已经基本消化,出口节奏将备受关注,且拉尼娜气候天气炒作空间仍存,后期中国以多快的速度进口来履行签署贸易协议及南、北美大豆产量预期,将成为影响豆类市场价格走势的关键因素。叠加国内豆粕市场供需两旺的现货状况,豆粕期货仍有上涨潜力。 7、期权策略

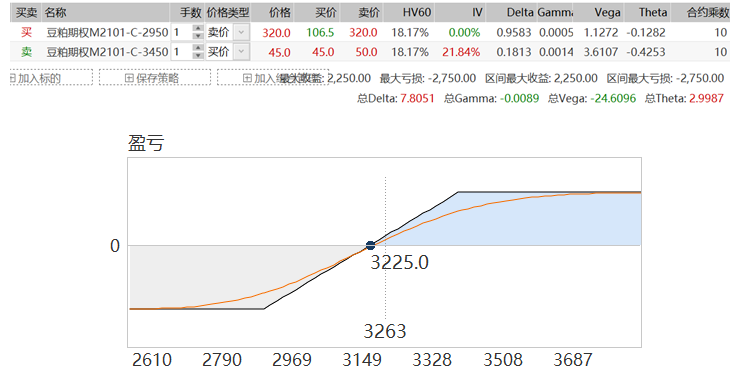

1)可考虑买入M2101-C-2950期权合约,同时卖出M2101-C-3450期权合约策略。

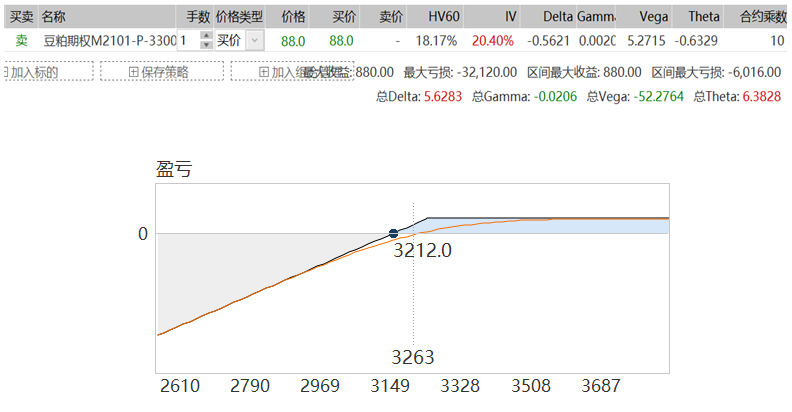

2)可考虑卖出M2101-P-3300期权合约。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: