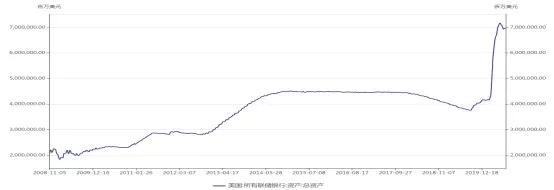

原标题:2020年四季度铜走势分析 | 宏观利多和库存紧张支持铜价旺季上涨 来源:迈科期货 最近铜价陷入横盘,南美铜矿生产基本恢复正常,中国继续累库,但是伦敦库存快速减少,总库存处于多年低位和两市高升水的强势结构是铜市当前最重要的基本面。 宏观利多仍然存在,疫情影响逐步淡化而主要央行宽松政策仍强、美元暂时止跌但中期下跌趋势中,主要工业国经济数据超预期,对股市、大宗商品强烈利好。铜价可能随着旺季消费回升,开始新一段上涨。 宏观经济、金融对铜价有非常重要的影响,构成铜基本面重要一极。而今年宏观最大的基本面就是由于新冠疫情对经济造成严重冲击,全球央行迅速大规模扩表,导致流动性泛滥和美元趋势性下跌,金融因素成了当前一切风险资产最大的基本面。 一、首先,各国的刺激政策 3月欧美疫情发生后,美联储降息150个基点,基准利率降到零,承诺无限量无底限购债,在公开市场大规模购债。欧洲央行和日本央行本身是负利率,利率降无可降,也是承诺无限量购债。中国是贷款利率下调50个基点。 财政政策也是超大规模刺激,美国实施2万亿刺激计划,占GDP10%,德国实施8000亿欧元刺激计划,占GDP20%,法国实施3000亿刺激计划,占GDP12%,都是远超08年金融危机时的刺激规模。中国是发行3.75万亿的专项债,还有一万亿抗疫特别国债。 各国吸取了08年的经验教训,以最快速度大量向市场注入流动性,斩断了股债暴跌的负反馈,打消了恐慌情绪,迅速把利率压到历史低位。 刺激的结果就是美联储资产负债表大幅扩张,对比08年金融危机,在最初的半年内,美联储资产从1.8万亿增加到2.2万亿,在接下来三年中增到2.9万亿。而今年是在三个月内从4万亿增到7万亿。欧洲央行也经历了类似的扩表。 图一:美联储资产负债表  图二:通胀指数国债收益率已跌到-1%

8月鲍威尔宣布美联储新的政策框架,一是将政策目标定在充分就业和通胀稳定,二是提出平均通胀概念,即要求长期平均通胀2%,意味着低通胀年份后需要超过2%的通胀,而不再是提前加息以确保通胀不超过2%。 这一政策框架实际上在过去几年已经在执行,现在正式理论化。金融危机之后,失业率达到10%,直到2015年,失业率降到4.5%,核心通胀率升到2%以上,2016年联储才开始进入加息周期。现在失业率8.4%对美国来说是不可接受的,金融市场普遍认为联储将在2025年以前都维持超低利率。 图三:美国失业率、核心通胀与联邦基准利率

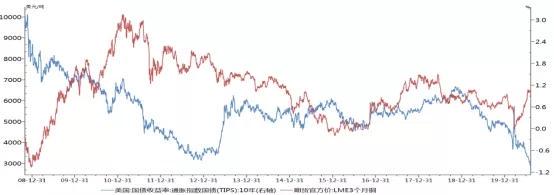

参考金融危机后国债市场表现,当前10年期国债实际收益率-1%左右已经降无可降,短期刺激因素似乎消失,但长期超低利率环境维持,意味着市场利率将长时间处于低位。美国、德国、日本国债都处于负利率,促使资本市场被迫增加对股市、大宗商品等风险资产配置,形成长期多头环境。 二、美元指数已进入趋势性下跌。美元指数与大宗商品负相关,美元趋势性下跌一般都对应商品趋势性上涨。 6月美元指数跌破96,技术上看进入趋势性下跌。导致美元指数趋势性下跌的原因是多方面的,美国国内因素有国内政治风险,大幅降息导致美元利差相对下跌,大规模刺激导致财政赤字较去年扩张3倍。外部因素有与中国的贸易战以及全球经济和贸易萎缩导致对美元的需求下降,欧元估值的重构过程。 欧盟7月份终于通过了7500亿欧元抗疫基金,其中3900亿欧元将无偿给财政困难国家使用,其它是低息贷款。这对欧元具有重要的转折意义。南欧诸国在欧债危机以后一直存在脱欧倾向,这次疫情对服务业依赖更深的南欧诸国受伤更大,欧元分裂预期又加强。但欧盟的无偿补助方案表达了德国捍卫欧元的决心,算得上是欧盟走上财政统一的第一步,欧元分裂的前景被打消,具有重要意义。欧元可能进入重新估值的过程,欧元的升值应对美元的贬值。 目前美元指数低位持稳,因8月美国经济数据意外强劲增长,而9月以来,美国疫情逐步好转,而欧洲出现疫情新的扩散势头,另外英国硬脱欧风险骤增。暂时看美元没有新的下跌推动因素,但美国大选可能造成国内政治对立加剧,美元四季度也看不到持续推动反弹的因素。 技术上看美元指数96是120和240周均线的支撑位,跌破之后进入长期下跌趋势。短期如果跌破93,最近的支撑在90-88,长期存在跌至80的可能性。美元指数对大宗商品负相关,美元趋势性下跌对应大宗商品趋势性上涨。 图四:美元指数与铜价

三、主要经济体的经济进入快速修复期,三、四季度经济环比持续回升 工业品需求主要由经济活动决定,一般来说,经济活动增强,需求上升,价格倾向于上涨。以铜为例,价格波动方向与PMI指数等月度经济数据同步性非常高。 中国疫情节奏较G7国家早一个月,而且反弹更快,3月PMI指数重回荣枯线以上,G7国家PMI指数在6月和7月也重回荣枯线以上, 7月份中国和欧元区的PMI指数反弹到两年多的高位,美国的PMI指数也到了一年半的高位。按中国的节奏,四季度G7国家也将进入更快速的回升期。 另外3月开始各主要央行大规模刺激,一般货币传导到实体经济有半个左右的时滞,即9月以后低利率对经济的刺激作用开始体现。所以三、四季度主要经济体将是持续回升,对应铜的需求增长,价格强势。 图五:PMI指数与铜价

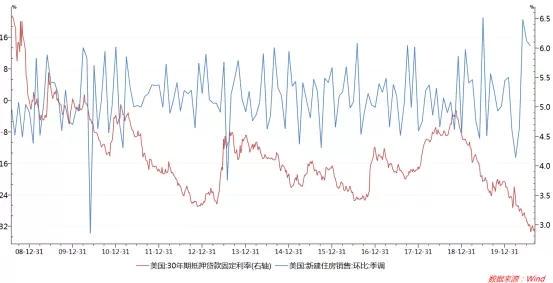

四、经济回升支撑三、四季度需求稳定 中国铜需求主要在基建、企业投资、房地产、电网。一季度需求大跌,但二季度追赶进度很快,到7月,固定资产投资同比仅下降1.6%,基建投资同比增长1.19%,房地产投资转为正增长3.4%。8月新增社融3.58万亿,再迎融资高峰,有望推动基建提速。房地产这块,虽然房住不炒,但低利率对房地产刺激作用是肯定的,另外2018年下半年开始新开工面积出现10%以上的高增长,一般从新开工到竣工有2-3年的时差,因此今年下半年到明年竣工面积可能进入恢复性增长。最新公布的7月挖掘机、重卡等工程机械销量同比增长都超过40%,也说明基建房地产的需求旺盛。电网投资这块,5、6月追赶进度很快,累计1650亿,同比基本持平,今年国家电网投资计划提高到4600亿,下半年投资占全年2/3,进度还会加快。终端消费方面,6月份以后终端消费已快速追赶,7月汽车、手机、冰箱、冷柜等当月产量同比都增长都超过20%,空调产量同比增长也恢复到6%。 美国房地产用铜量占比超过40%,超低的抵押贷款利率对房地产的刺激作用明显,7月份新屋销售年化月增长13.9%,趋势会持续。 图六:抵押贷款利率和新屋销售

整体来看,疫情后的恢复追赶期和宽松货币的刺激作用叠加,下半年主要的用铜需求领域维持稳定,旺季需求仍然是可期待的。 五、疫情对供应干扰尤存,四季度供应仍然偏紧张 年初预期今年供应增量可能在2%左右。但疫情造成矿产铜和废铜减量。普遍估计全球铜矿产量较年初的计划减少40万吨。7月份智利、秘鲁公布的铜矿产量基本恢复正常,今年铜矿供应最紧张的时候已过去。但是南美疫情仍未好转,如智利再次宣布将国家紧急状态延长90天,铜矿被迫维持一半工人的运营,长时间如此必然造成产量受损。 整体来看下半年铜矿供应逐步恢复,但由于损失已经产生,为保长单供应,零单市场紧张,10月船期的精矿加工费仍保持在50美元以下。国内炼厂下半年为完成年度计划产量恢复,但加工费亏损还是会制约产量的释放,供应增长受限。另外新的固废法已实施,但废料进口标准仍未开始执行,面对进口不确定性,估计9月开始废铜进口会重新减少。据再生协会预期今年废铜进口可能较去年减少50%,四季度废铜可能逐步重新趋紧。 此外,3月份有色金属价格很多都跌到成本线以下,云南、甘肃提出商业收储计划,铜的表观消费和下游铜材、产品不匹配,或许意味着有额外的收储行为。 总的来看,四季度供应开始恢复但整体仍偏紧,南美疫情造成供应不及预期的担忧一直存在。目前三大交易所和中国保税库存总量57万吨,库存消费比只有1.3周,属于极端低库存。这个数跟年初比只增加3万吨,较3月的最高值比减少了近40万吨,比去年同期低30万吨,说明疫情造成供应大幅减少,现货处于短缺状态。 库存和现货升贴水是最直接反映供需平衡的客观指标。目前LME库存只有7.3万吨,处于极端低位,现货升水维持在20美元左右的高升水已一个多月。由于今年中国进口规模远超去年同期,库存大规模流入国内后导致7月以来中国库存持续增加,目前进口亏损稳定在700元左右,但这意味着四季度精铜进口将环比减少,因此沪铜(51780, -520.00, -0.99%)也维持着现货升水格局。历史经验看,当沪铜出口窗口打开,意味着铜的终端需求疲弱,铜价很可能进入阶段性顶点。但今年我们认为大规模进口造成区域性失衡,全球总库存处于极低水平,两市保持现货高升水,说明整体供应紧张,只要消费有所改善,很容易推动价格上涨。 一般情况下进入9月以后消费逐步恢复到旺季水平,今年实际是淡季不淡(4-7月铜材厂普遍开工率超过去年同期),但目前消费还未见回升,而且由于铜价已超过去年高点,国内废铜库存积极出货,当前精废价差仍较大,废铜对精铜替代消费,精铜消费暂时未见好转。由于前述月度经济数据显示投资、基建、房地产、消费等保持增长势头,我们仍然认为四季度消费会迎来季节性上升。 结合季度性因素和两市库存状态,铜价有可能走出震荡缓慢上行格局。沪铜自7月中旬起横向窄幅震荡,波动中轴在51500-51000区域,是中期强支撑区,目前低点逐步抬高,背靠52000仍是起涨区域,建议中线多头持的,略有回调仍可买入。结合技术形态,中期目标可能在55000-56000。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: