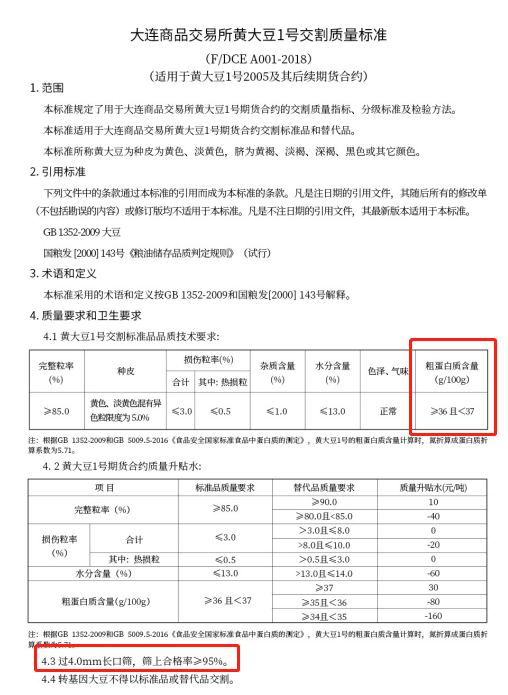

交易策略:A2101逢低做多。 入场区间:4400-4600 目标区间:4700-4900 止损区间:4200-4300 策略逻辑: 1、更加严格化的豆一交割标准开始实行,抹杀了此前用劣等陈豆进入交割的可能性; 2、中字头直属库开启新一轮收储,并不断提高收购价,相应增加豆一交割成本; 3、受疫情影响,中俄边贸关停,俄豆给国内提供不了有效供应,令国内非转大豆(4593, -13.00, -0.28%)供应出现收紧; 4、随着食品豆加工产业的不断发展大型企业主动放弃使用进口大豆的掺混,增加了非转大豆的需求; 5、两国贸易摩擦暴露了国内较高的大豆对外依存度,市场对储备扩增的预期增加。 风险控制: 豆一2101交易仓位不超过30%,单边最大持仓数目不超过500手。首批入场后每下跌50点加一部分仓位,但若跌破止损区间则应先出场。若价格上涨,达到目标价格区间后,应分批进行移动止盈设置。 一、策略逻辑 细数最近半年农产品期货市场的新宠,除了过山车的棕榈(6486, 148.00, 2.34%)油和末日战场的鸡蛋(3480, -22.00, -0.63%),国产大豆也应有一席。2020年以来豆一的日均成交量同比增加200%,人气背后是单产行情的波澜壮阔,并有大量事件利好的不断加持。在过去的几个月里,市场不断交易如下几个利好: 1.更加严格化的交割标准在a2005合约及之后的合约上开始实行。单颗黄豆需要满足过4毫米长口筛,且筛上合格率应大于等于95%,并且增加粗蛋白含量的的要求在36%--37%之间。(属优等黄豆,抹杀了此前用劣等陈豆进入交割的可能性)

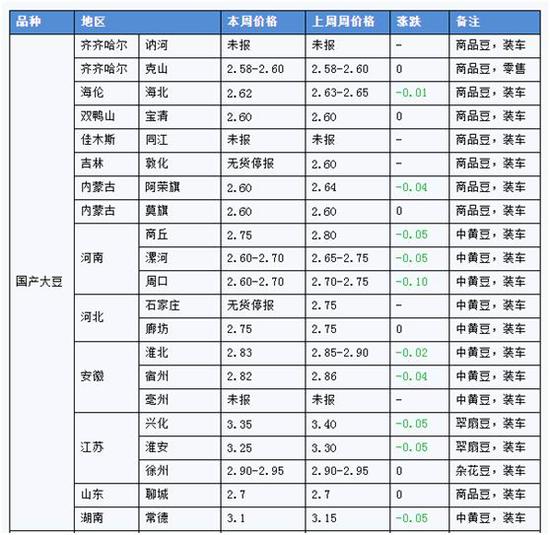

来源:大连商品交易所 2.中字头直属库开启新一轮收储,在前期疫情阻断物流期间,粮库一度提高收豆价格至2.6元每斤。

来源:天下粮仓 3.过去曾有一条产业链是在黑河以北的俄罗斯远东地区种植大豆,并运回国内,此处地租极低,曾经调研了解到每公顷的地租低于100元人民币,而国内地租在3000元每公顷以上。今年受疫情影响,边贸关停,俄豆给国内提供不了有效供应。据我们的前期调研,每年从二连浩特或黑河口岸往国内的大豆出口达60万吨左右。 4.随着食品豆加工产业的不断发展,南方的大型企业主动放弃使用进口大豆的掺混。如上海清美,日加工能力达250吨大豆,该企业直接从黑龙江牡丹江订购优质大豆。 除了这四点之外,还有一个在情绪上更胜一筹的多头逻辑—— 5.两国贸易摩擦暴露了我国在大豆上的对外依存度,需要大量新建大豆的生产能力,并实现仓禀实。为了增加大豆的种植面积,过去两三年多是使用差异化大豆和玉米(2482, 24.00, 0.98%)的种植补贴作为政策指引,而用收购价指引价格显然更能让农民理解并执行政策意图。 在如此高波动率的豆一市场,资金在完成05合约及09合约的多头积聚之后,开始关注01头寸。对于豆一01合约的单边走势,我们建议保持仍保持一定乐观态度。一方面天气升水没有打入盘面,一方面上文提到的交割品质提高带来合约本身的定价提高也是非常显著的。对于远月的01合约预计3700-3800的区间很难跌破,向上的阻力小于向下的阻力。而在8-9月新豆收割的前夕,近期台风的侵袭导致东北地区大豆作物受损,则又再度带动了豆一价格的上行。 二、交易策略及风险控制 在过去的几个月里,市场不断交易如下几个利好,推动了豆一价格重心的不断上移:1、更加严格化的交割标准开始实行,抹杀了此前用劣等陈豆进入交割的可能性;2、中字头直属库开启新一轮收储,并不断提高收购价,相应增加豆一交割成本;3、受疫情影响,中俄边贸关停,俄豆给国内提供不了有效供应,令国内非转大豆供应出现收紧;4、随着食品豆加工产业的不断发展大型企业主动放弃使用进口大豆的掺混,增加了非转大豆的需求;5、两国贸易摩擦暴露了国内较高的大豆对外依存度,市场对储备扩增的预期增加。在8-9月新豆收割的前夕,近期台风的侵袭导致东北地区大豆作物受损,则又再度带动了豆一价格的上行。 策略:A2101逢低做多 入场区间:4400-4600 目标区间:4700-4900 止损区间:4200-4300 风险控制: 豆一2101交易仓位不超过30%,单边最大持仓数目不超过500手。首批入场后每下跌50点加一部分仓位,但若跌破止损区间则应先出场。若价格上涨,达到目标价格区间后,应分批进行移动止盈设置。 中信建投期货农产品队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: