原标题:豆粕(3157, 67.00, 2.17%)万事具备,只待一波南美干旱的兑现? 来源:于YouDock居道客 作者:天风期货农产品 豆粕趋势策略回归 2019/12/18 豆粕年报中提出:2020年豆粕整体向上,一季度末前2600附近入场,空间20%,目标3100-3200; 2020/7/23 农产品半年报提出:下游反哺上游,农产品价格空间不止眼前的格局; 具体如下:年报中摘取

9月之后豆粕策略展望

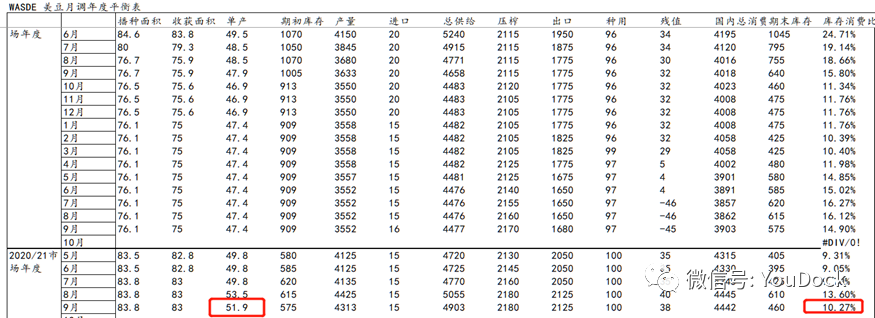

2020/21市场年度处于供应下滑周期,进度55%

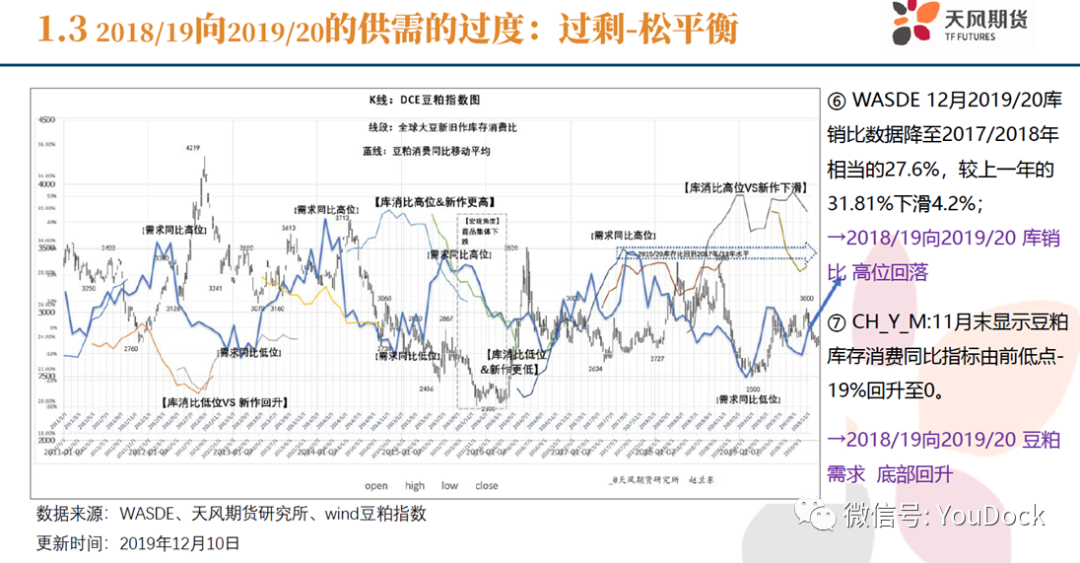

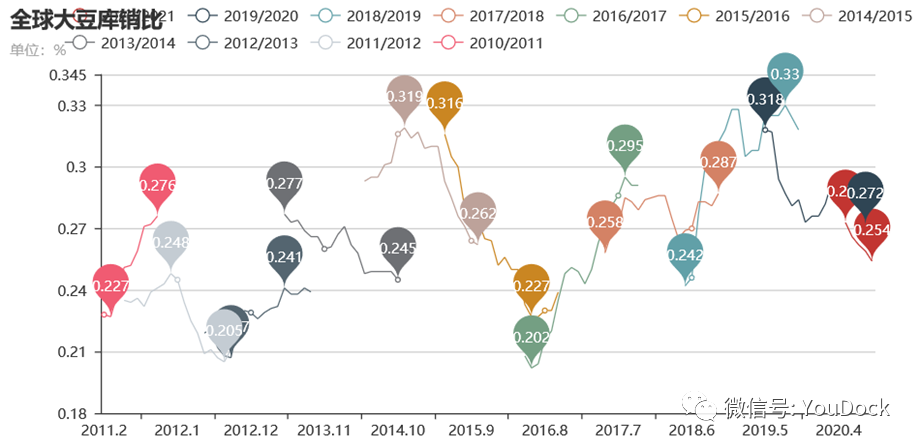

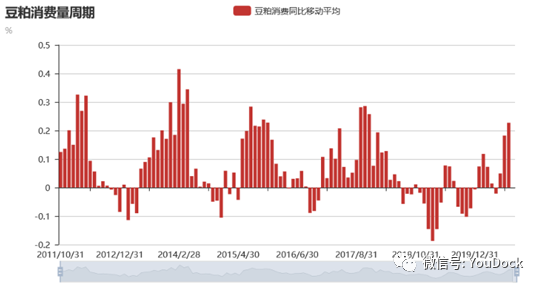

过去10年全球大豆(4629, 47.00, 1.03%)库存消费比同比数值基本维持在20%-30%之间呈现周期性波动(如图所示),USDA9月份报告,新作2020/21市场年度的库消比预期值由前值25.9%下调至25.4%,供应下滑进度55%。 豆粕需求恢复进度在65%-75%左右

决定9月之后豆粕供需的几个因素

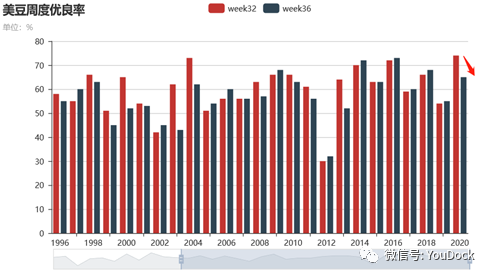

美豆单产接近尘埃落定 截至9月6日,美豆落叶率37%,低于过去5年均值16%和去年的20%。18个主产州的优良率下滑,整体优良率由一个月前的74%下调9个百分点至63%。灌浆期基本结束,后期单产再无上调可能,只有可能出现收割不利带来的利多。

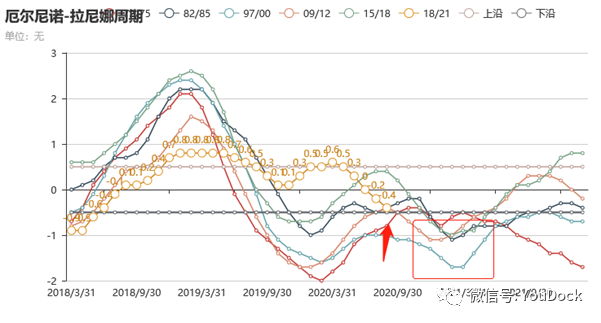

南美播种期间天气或出问题 8-10月至12-明年2月,拉尼那发生的概率大于70%,明年2-4月拉尼娜发生的概率约等于50%。预期将对南美尤其阿根廷的大豆播种和生长不利,利多大豆行情。

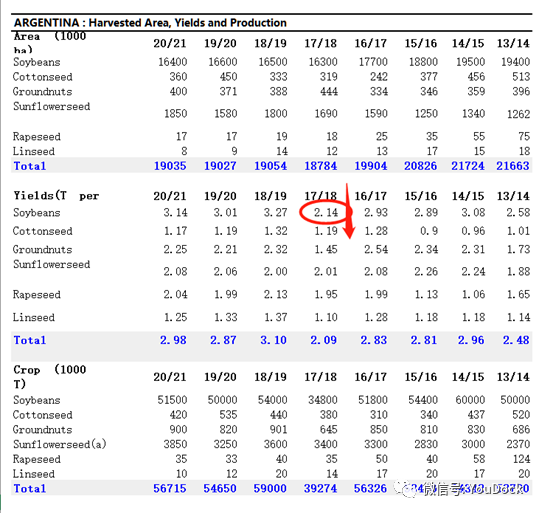

上次尼娜周期2017末阿根廷干旱导致单产下滑至2.14吨/公顷

可与上次拉尼娜周期的2017年末做对比:

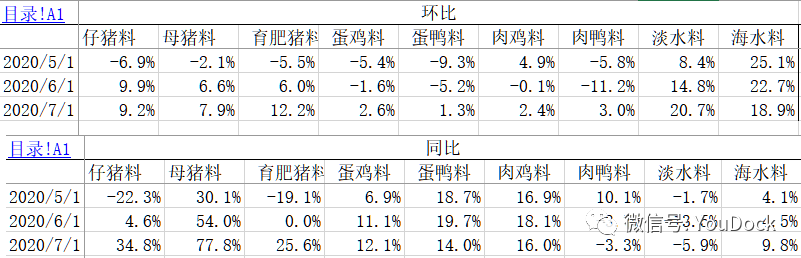

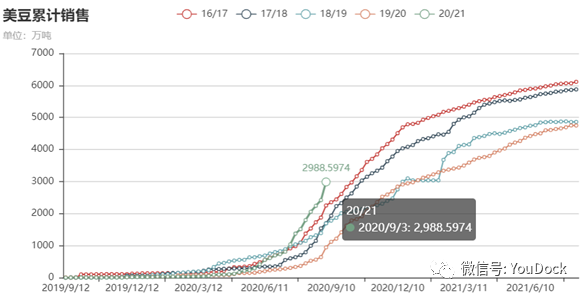

豆粕7月份的超常需求,8月回落,预期9月份回升

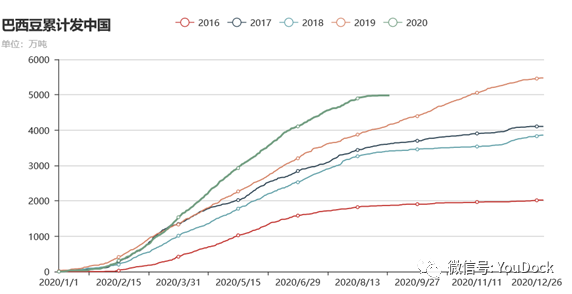

四季度大豆到港充足

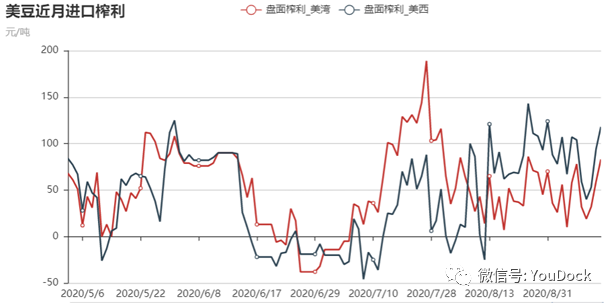

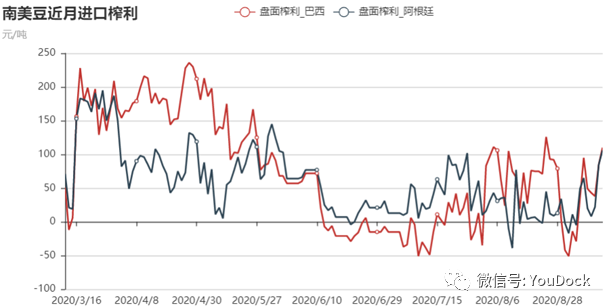

榨利对行情的影响伴随“采购进度”“弱化”

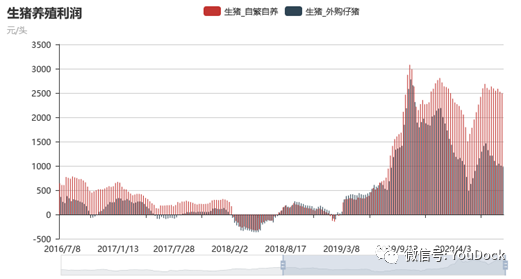

生猪存栏恢复节奏,处于周期进程的28% 如下图所示,截至2020年8月末,自繁自养和生猪养殖利润自前期反弹的高位缓慢回落。从去年10月末的利润高点经历一波下滑和反弹之后,现在基本上处于差值扩大和缩小过渡阶段;

由于产能偏低的三元母猪占比约45%左右远高于正常状况,因此导致恢复周期的第二阶段拉长6-10个月。

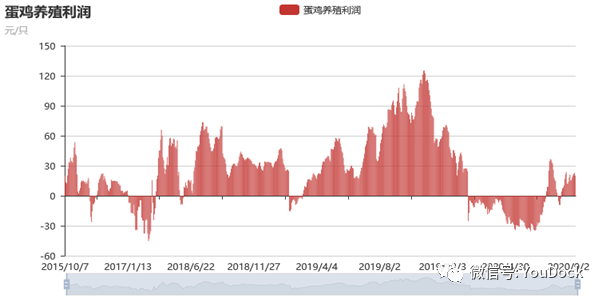

数据来源:涌益咨询 下游养殖利润 截至9月11日,自繁自养生猪养殖利润略降至2496元/头;外购仔猪养殖利润略降至981元/头;进入9月份鸡蛋(3371, -10.00, -0.30%)价格小幅回升,蛋鸡养殖利润再次回升至盈亏平衡点以上。

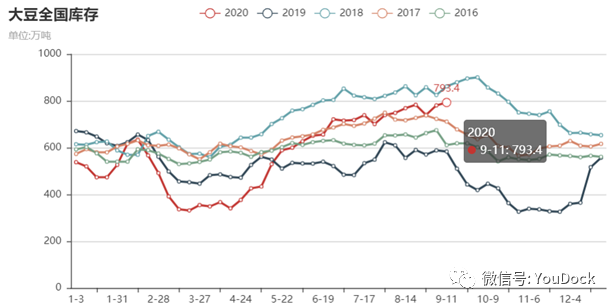

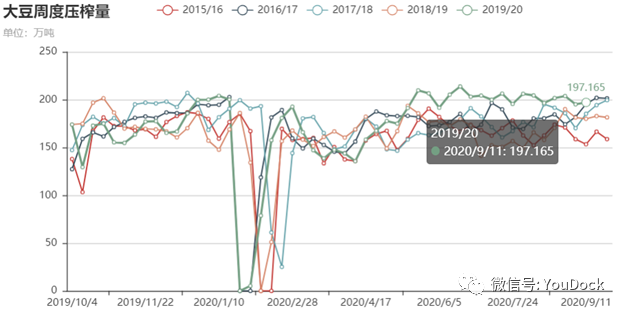

偏高的压榨量也难降进口豆库存 虽然过去3个月大豆的压榨量维持在200万吨/周左右,持续高于往年同期,但依然未能缓解进口豆累库状态。

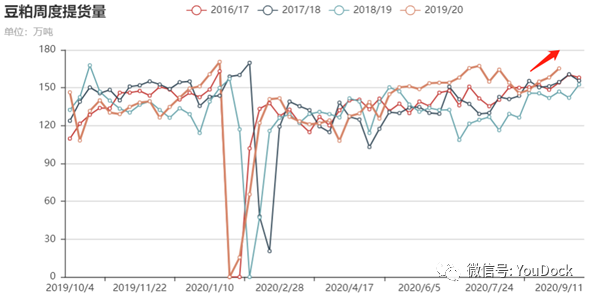

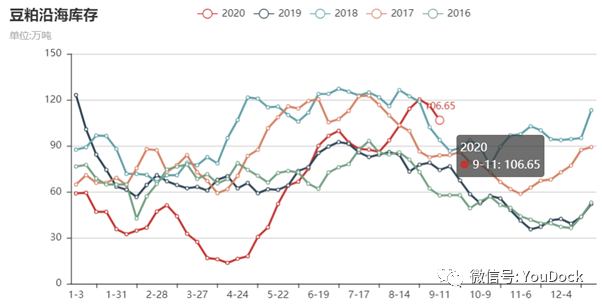

豆粕库存季节性下滑或不及预期 豆粕周度提货量由前期低点145.66万吨/周上涨至165.34万吨/周。截至9月11日,沿海油厂豆粕库存下降至106.65万吨,高于近几年同期。8月末至9月出基差采购大幅增加,预计9月份提货量回升。但库存回落速度或依然慢于往年同期。

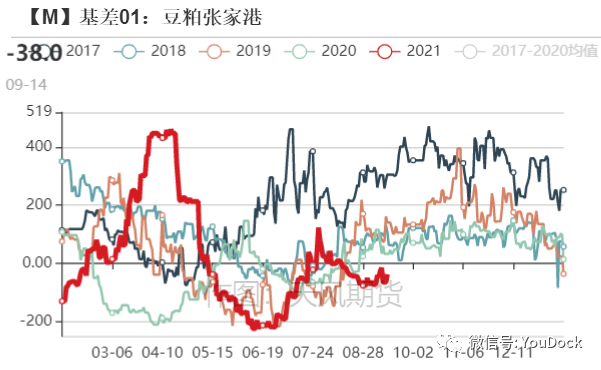

短期豆粕高库存对基差的压力依然存在

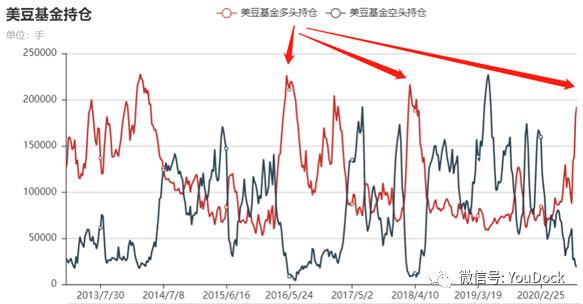

资金对美豆和豆粕再度青睐有加

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: