简述:供给缺口持续存在主导今年整个玉米(2427, 21.00, 0.87%)行情,临储拍卖持续火爆但出库节奏较慢,华北新粮上市在即,东北玉米却连遭台风袭击,玉米进口大幅增加,下游深加工需求较为稳定,而饲料需求稳中向好。 要点: 玉米供给缺口导致期末库存不断下降 临储拍卖结束,关注玉米出库进度 台风影响东北,新季玉米即将上市 下游需求稳中向好 观点和操作策略:短期来看,华北新粮上市叠加临储出库将增加供应压力,而后东北新粮上市叠加台风影响将刺激玉米价格上行,因此当前我们预计玉米后期将呈现V型走势。前期:短期逢高做空C2101;后期:无空仓情况下逢低做多C2101,持仓比例:不超过20%。 一、基本面分析 1、玉米供给缺口导致期末库存不断下降 图1:玉米供需平衡表

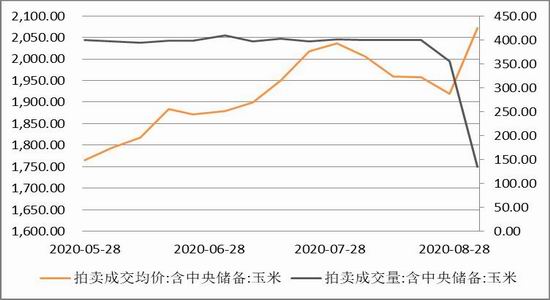

数据来源:Wind,倍特期货 据汇易估计,2019/2020年度,产量同比增加794.5万吨,同比增幅3.3%,在我国连续三年提出调减非优势地区玉米种植面积的情况下,玉米产量连续减少,但当前小幅增加,预计玉米后期产量总体将以稳定为主; 进口量同比大幅增加300万吨达到1000万吨的高位,增幅42.86%,考虑到我国为履行两国贸易协定中的农产品采购以及我国玉米的供给缺口,预计后期进口玉米还会增加; 国内消费量同比增加902.9万吨,增幅3.07%,当前消费水平回到2018年后的次高水平; 从产量进口量和国内消费量出口量之间的差值来看,2018/2019年度供给缺口为4607.2万吨,2019/2020年度供给缺口为4415.1万吨,同比减少192.1万吨,但整体缺口仍维持在较高水平,因此玉米期末库存继续下行; 期末库存水平同比减少4415.1万吨,降幅31.64%,考虑到未来我国玉米产量以稳定为主,而随着生猪存栏回升,饲料消费增加会导致国内消费量可能继续小幅回升,因此玉米期末库存水平将继续降低,再考虑到玉米库存中还有安全库存,因此可用于直接补充供给缺口的玉米库存相对更低,因此供给缺口导致期末库存减少将继续存在。 2、临储拍卖结束,关注玉米出库进度 图2:临储拍卖价格和成交量

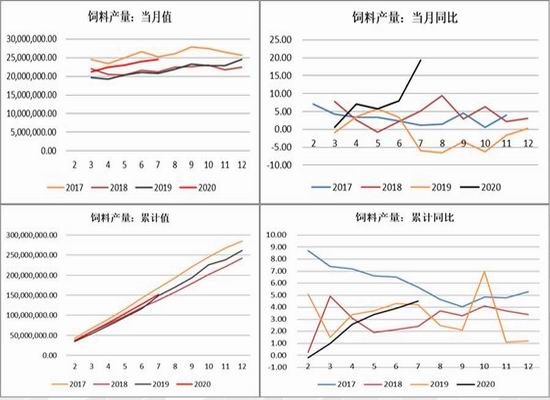

数据来源:wind,倍特期货 今年临储拍卖自5月28日起,9月3日结束,实际成交5684.41万吨,同比去年2183.15万吨大幅增加,且今年持续拍卖时间更短,少了5个周。从成交率来看,第三轮到第十一轮持续达到100%,后临储拍卖政策改变,以打压市场投机氛围,最后两个成交率连续下降至88.92%和33.59%。从成交价格来看,今年成交均价1921.8元/吨,同比去年1678.8元/吨大幅增加。 今年成交量和成交价格都大幅上升的原因主要是市场对于未来存在较大供应缺口的担忧,流通粮源供给偏紧导致贸易商囤粮积极性提高,再加上下游企业的补库需求,玉米市场一直供不应求。 进入八月份,为降低临储拍卖的投机氛围,地方开启一次性玉米的拍卖,临储拍卖政策亦不断进行修改。拍卖保证金在原来的220元/吨的基础上,还要交500元/吨的货款,全款期从20天缩水至参拍主体必须要7天交齐全款。并且禁止大量成交却不积极出库的主体参拍,拍卖大于等于20万吨,出库率不足30%的不让拍。从第十一轮临储拍卖开始,政策调控影响开始显现,拍卖平均价格开始回落,从第十轮最高拍卖平均价格2036元/吨,跌至最新第十四轮拍卖平均价格1919元/吨,下跌117元/吨。 当前临储拍卖结束,而临储粮出库成为重点,由于粮库出库能力的限制,已拍卖的玉米预计需要一个月的时间才能出库流向市场,因此后续随着实际出库逐渐增加,临储方面的供给会给予市场压力。 3、台风影响东北,新季玉米即将上市 8月底,华北黄淮部分早春玉米开始上市,收购价较往年同期高出400元/吨左右,而后局部价格又出现200元/吨的回调。进入9月,华北新季玉米以及部分东北玉米开始上市,据市场调研,今年产区农户惜售情绪强于去年,对新粮价格预期较高。 当前东北玉米正处于成熟最后阶段,吉林、黑龙江大部分玉米已进入蜡熟期,玉米籽粒中干物质平均已形成八成产量。但近期“巴威”、“美莎克”、“海神”连续三场台风进入东北,尤其是后两场台风的影响相对较大。据卓创调研,东北玉米倒伏严重的地区主要集中在松原、长春以及齐齐哈尔北部、绥化以及牡丹江地区,双鸭山、七台河、鸡西的大部分地区相对好一些。整体来看,玉米倒伏情况比较严重,但对产量的影响还需继续观察,因为倒伏的玉米只要未断根,再加上后期天气较好,产量还有挽回余地,当前来看减产的幅度相对有限,预计整体减幅在20%左右。 台风过后,除了玉米减产,由于雨量较大,新季玉米质量或较差,因此产区看涨意向有所增强,预计新季开秤价格将会有所提高。 从历年新季玉米上市情况来看,9月随着华北玉米集中上市,由于含水量较高且品质低于东北玉米,因此玉米价格面临回调压力,而到了10月中旬东北玉米开始上市,市场定价将逐渐转向东北玉米,而东北农民可以根据地方条件进行储存,因此东北玉米上市时期一般都会价格上涨。 考虑到今年玉米供给缺口的存在以及台风的影响,预计农户惜售情绪会较强,但上市压力仍然存在,预计今年玉米回调时间和空间都会变小,然后再度开启上涨行情。 4、进口玉米预期继续增加 今年进口玉米明显超出去年。市场传闻除了已经装船的240万吨2019/2020年度玉米之外,中国已经给与某国企1000万吨的征税配额外的进口额度,且2021年度美国玉米已经进口770万吨。 考虑到国内确实需要进口更多玉米来弥补供给缺口,而且中国继续履行两国第一阶段贸易协议,预计后续进口会继续增加。 5、下游需求稳中向好 图3:饲料产量月度数据

数据来源:wind,倍特期货 截至2020年7月,饲料当月产量同比增加19.3%,较上月7.9%继续保持高增长;饲料累计同比增加4.5%,较上月增速3.9%继续提高。 图4:生猪存栏数据

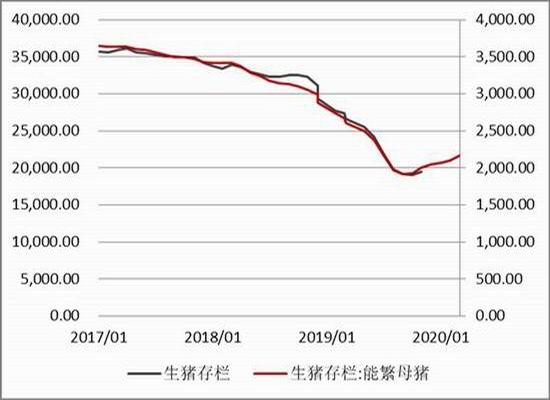

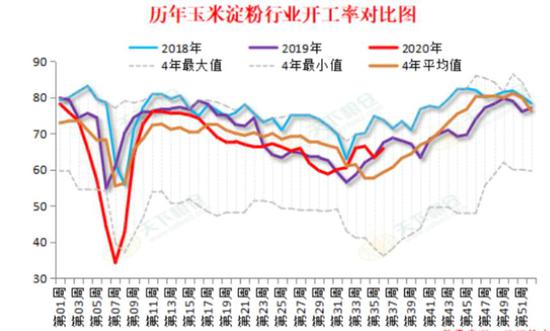

数据来源:wind,倍特期货 据国家统计局数据,截至2020年6月,生猪存栏33996万头,能繁母猪存栏3629万头。由于统计局数据和常用的农业农村部数据统计口径不同,因此不能直接比较,但从农业农村部统计来看,能繁母猪存栏已经至少连续7个月回升,生猪存栏增长形势继续向好。 生猪养殖市场受养殖利润较好、生猪和能繁母猪存栏双双继续回升、非洲猪瘟基本缓解但局部仍有零星发生、国内肺炎疫情基本得到控制但国外情况仍较严峻、以及政府连续出台政策鼓励企业恢复生猪生产的多重影响下,预期后期生猪存栏数据将继续上行,因此整体饲料市场也将继续恢复。 深加工方面,整体产能表现稳定,受利润及政策方面的影响,未来产能增量有限。开工率方面则主要受到利润的影响。疫情后期,玉米深加工开工率逐渐回升至接近正常水平,但随着玉米价格连续上涨,导致玉米深加工利润不佳,开工率有所下滑。 上周,玉米淀粉(2757, 34.00, 1.25%)行业平均开工率为63.4%,环比增加0.75个百分点,同比增加2.77个百分点;酒精行业平均开工率48.08%,环比上升4.49个百分点。 图5:玉米淀粉开工率

数据来源:天下粮仓,倍特期货 图6:玉米酒精行业开工率

数据来源:天下粮仓,倍特期货 三、策略概述 供给缺口持续存在主导今年整个玉米行情,临储拍卖持续火爆但出库节奏较慢,华北新粮上市在即,东北玉米却连遭台风袭击,玉米进口大幅增加,下游深加工需求较为稳定,而饲料需求稳中向好。短期来看,华北新粮上市叠加临储出库将增加供应压力,而后东北新粮上市叠加台风影响将刺激玉米价格上行,因此当前我们预计玉米后期将呈现V型走势。 投资策略: 前期:短期逢高做空C2101 建仓区间:2350-2450 第一目标位:2200 第二目标位:2100 止损:2480-2500 持仓比例:不超过20% 后期:无空仓情况下逢低做多C2101 建仓区间:2150-2200 第一目标位:2400 第二目标位:2500 止损:2100-2130 持仓比例:不超过20% 四、风险因素及应对措施 风险因素:台风影响继续扩大,华北农户惜售情绪较浓导致玉米回调压力减少,进口玉米以及饲料定向拍卖谷物的数量问题恐影响后续看涨行情 应对措施:紧密跟踪相关因素变化,严格止损 倍特期货策略队 唐超 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);