原标题:动力煤(598, 9.80, 1.67%)现货价格一路上扬,600元可以期待一下?来源:文华财经 自从上月末开始动力煤现货价格节节攀升,从最初的555元/吨一路涨目前至581元/吨,累计上涨26元,逐渐逼近600大关。今年以来,动力煤现货价格从未站上600元/吨,前两次上攻也均以失败告终,这次动力煤价格会不会持续成功突破600元大关呢? 观察动力煤现货价格的走势可以看出,虽然近期动力煤现货价格强势走高,但是仅仅是回归到7月上旬的现货价格水平,接下来我们看一看动力煤现货价格在这两个多月到底经历了什么。 7月伊始,随着大型煤矿上调长协价格以及宣布暂时停供现货煤,动力煤价格在不到半个月的时间里迅速从573元/吨上涨至597元/吨,累计走高24元/吨。在动力煤价格逼近红色区间之后,由于市场预期煤价调控风险加大,加之电厂库存走高,市场观望情绪增强,自中旬开始,煤价逐步回落,至月末,煤价已重回至月初起点573元/吨,随后陷入持稳状态。 进入8月份,煤价更是节节败退。由于电厂库存高企,水电满发,下游用户并不着急拉运,电厂积极消耗自身高库存,长协煤成为拉运重点,贸易商挺价失败。动力煤价格从月初的573元/吨最低跌至月末的555元/吨,回归到绿色区间。

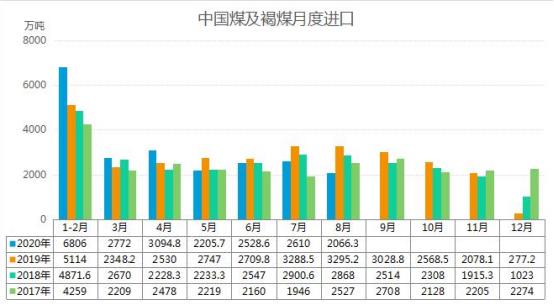

时间到了9月份,安全检查和煤管票限制影响持续,主产地煤价整体稳中偏强,低硫优质煤货源供应出现紧张,与此同时,东北地区开启冬储模式,分流优质资源,加之恶劣天气及主要运输线路两次故障等因素制约,北方港口存煤补充缓慢,港口库存的下降直接支撑了贸易商的挺价心态,之前一蹶不振的煤价突然迎来强势上涨。 单纯就煤价而言,大家自然会想到进口政策这个变量。进口煤限制是2017年提出的,纵观2017年以来的月度进口量情况,每年的7、8、9月份都是进口煤的高峰时间段,后续月份的进口量则呈递减趋势,且在接近进口调控总目标后,不排除出现极端锐减的操作手段。比如2019年12月份,单月进口量仅277.2万吨,相较于年度月均进口量约2500万吨而言,进口量微乎其微。 而今年以来相较于之前几年,进口煤限制政策有明显的趋严。通关时间延长、不允许异地报关、严格的配额管控、进口贸易商缺乏配额退出市场、部分港口大量进口煤滞留……这无疑都在昭示着进口煤管控之严。往年8月煤炭进口量通常位于一年当中的高位水平,但是今年8月份由于进口煤通关政策依旧把控严格,煤及褐煤进口量环比下降约两成至2066.3万吨,为今年以来最低水平,同比则下降37.29%,创4年同期最低值。

目前来看,进口煤政策放开的可能性较低,这不免让人想到未来煤炭进口量或将进一步减少,由此推动煤炭现货价格上涨。

其实仔细观察不难看出,自2017年开始,我国曾多次采用进口政策调节沿海动力煤的供需关系,而调节效果也不尽相同,其中2018年4月中旬的调控导致了煤价启动了一轮高达24%的上涨,但是2018年和2019年的年内高点均未出现在9月份之后,而且在2019年12月份煤炭进口量仅为277.2万吨的时候,动力煤现货价格亦未出现明显回升,当然也未成为全年最高点,说明2018年底和2019年底的进口煤收紧对煤价走势基本没有影响。 在电力供应保障的前提下,进口政策常常只有收紧难有断供,使进口煤政策变化作为单一变量难以大幅改变相关区域内动力煤的供需平衡表,其对煤价的影响常常通过影响电厂预期和采购节奏来改变北港煤价走势,所以在供需偏紧的时候影响偏大,供需宽松时影响偏小。比如今年五一前后的进口预期变化对煤价的影响,则更多的是以多因素叠加为基础的,节后下游日耗激增叠加北港市场煤结构性缺失等问题共同推动,才造成煤价的剧烈上涨,所以不能仅仅关注进口量这一单一变量来判断,但是当前进口煤政策趋严造成进口煤偏紧确属事实。 而从最近关注度较高的动力煤港口库存来看,目前环渤海三港总库存和单一秦皇岛港口库存均较8月中旬左右水平下降约16%,下降幅度的确显著,但是需要注意的是,当前用电需求旺季已然进入尾声,后续库存下降持续性存疑。

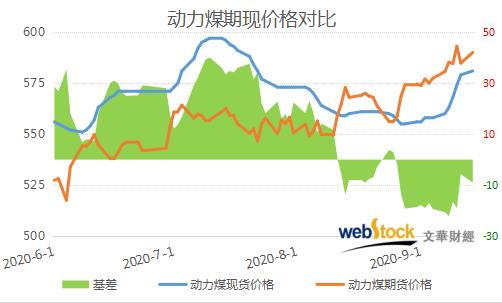

此外,经过近段时间现货价格大幅上涨,动力煤基差得到了明显修复,不过目前现货价格涨势较前期明显放缓,继续上冲势头或将不足,但是今日期货价格强势上冲至598.6点,创下14个月新高,期货价格强势走高或将继续发挥对现货价格的带动作用。

综合来看,当前动力煤现货价格或将在供应偏紧及期货强劲走势的带动下继续上行,但自去年7月以来,动力煤现货价格一直未能成功站上600元/吨,这不免体现了煤炭市场政策调控的作用,一旦这次成功突破600元,或将因承受一定的政策压力而不能持久。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);