近来,在USDA报告利好以及需求牛市的推动下,美豆大幅上涨冲破1000点大关再创新高,同时带动了国内豆粕(3109, -2.00, -0.06%)的不断上涨,而一直作为豆粕跟随品种的菜粕,自然也是跟紧大哥一齐上涨。但是,本该处于销售旺季的菜粕却因疫情台风及降雨而受到影响,那么,在需求受阻基本面偏弱的局面下,菜粕还能否继续跟随豆粕联动上涨呢?今日菜粕主力01合约报收2457,上涨62,涨幅为2.59%。

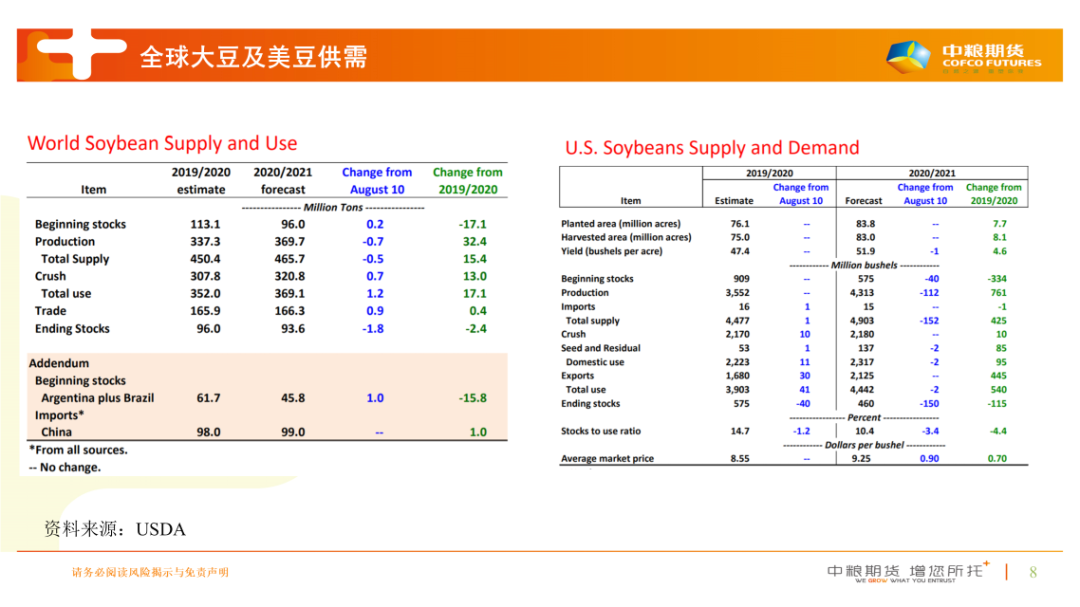

菜粕走势随豆粕联动,USDA最新报告利好美豆 目前在基本面偏弱的情况下,菜粕似乎很难摆脱豆粕走出独立行情,而豆粕的走势始终会受美豆成本的影响。而在上周六凌晨,USDA公布最新种植报告,报告内容偏多美豆。

据USDA最新种植报告显示,美新豆播种面积为8380万英亩,前月为8380万英亩,去年同期为7610万英亩;收割面积8300万英亩,前月8300万英亩,去年同期为7500万英亩,单产51.9蒲,上月单产为53.3蒲,去年同期为47.4蒲;产量43.13亿蒲,上月单产44.25亿蒲,去年同期为35.52亿蒲;出口21.25亿蒲,上月21.25亿蒲,去年同期16.80亿蒲;压榨21.80亿蒲,上月21.80亿蒲,去年同期21.70亿蒲,期末4.60亿蒲,上月6.10亿蒲去年同期为5.75亿蒲。 从本次报告可以看出,美豆出口、压榨数据均有所调高,陈豆清库情况好于预期,再加上新豆产量明显下调,均为利多美豆,而国内粕类价格也紧随随美豆上涨。 进口虽然紧张,供应并不短缺

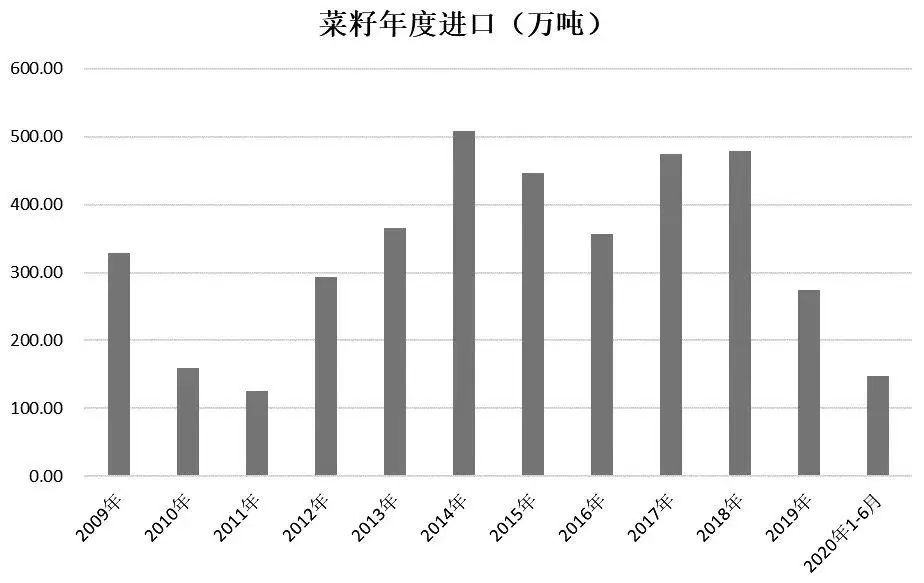

9月12日,中国驻加拿大大使丛培武近日参加加中友协主办的嘉宾在线演讲活动时表示,华为事件仍是当前中加关系的症结所在。加方应尽快作出正确决断,纠正错误,妥善解决华为事件,为两国关系重回正轨创造条件。 图:菜籽年度进口(万吨)

从年初开始,因加方的错误选择导致中加关系一直处于紧张状态,而国内菜籽主要依靠进口,所以此前市场一度担忧因两国关系的不确定性而影响菜籽的进口供应。但从目前的情况来看,菜籽进口虽然依旧处于紧张状态,但国内菜粕的供应似乎并未出现短缺。 一方面,国内油菜籽已经收获上市,产量基本确认持平于去年,后期菜粕市场供应弹性主要取决于油菜籽以及菜粕进口情况。另一方面,在中加贸易受到限制的情况下,贸易商们并没有选择吊死在一棵歪脖树上,从澳大利亚、乌克兰等国家进口油菜籽和菜粕,仍然足够供应国内的需求。 需求逐渐向好,菜粕库存持续下降

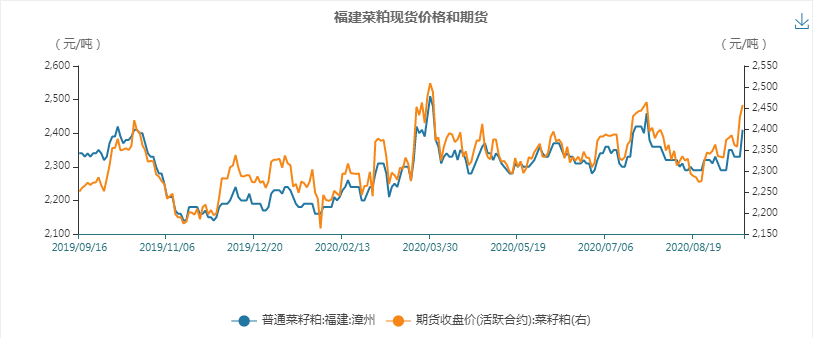

9月7日,福建厦门普通蛋白菜粕出厂报价2340元/吨,广西防城港油厂报价2320元/吨,周环比均上涨40元/吨;安徽合肥油厂报价2330元/吨,广西南宁贸易商报价2310元/吨,均上涨30元/吨;天津进口颗粒粕贸易商报价2420元/吨,广东东莞贸易商报价2360元/吨,均上涨20元/吨。 9月14日,福建地区菜粕现货价格2,410元/吨,较上一交易日增加80元/吨。从季节性角度来分析,当前福建地区菜粕现货价格较近5年相比维持在平均水平。

在连续阴雨天气过后,菜籽油厂开机率明显回升,但菜粕提货速度有所加快,截至9月11日当周,两广及福建地区菜粕库存下降至3000 吨,较上周6300 吨减少3300 吨,降幅52.4%,较去年同期各油厂的菜粕库存38300 吨降幅92.2%。 综上,供应方面,虽然加拿大菜籽进口仍处紧张状态,但国内油菜籽陆续上市加上从乌克兰、澳大利亚等国进口的菜籽目前基本足够供应国内需求。需求端,随着台风及降雨的渐渐离去,水产养殖逐渐恢复,国内油厂开机率逐渐回升,菜粕库存也出现明显下降。所以,短期来看,菜粕需求逐步恢复,叠加美豆利好大涨豆粕跟涨带动,菜粕或将继续跟随豆粕强势上行。 ■文章部分数据来源于瑞达期货、南华期货、中粮期货、wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎! |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: