摘要:国际原油期货目前呈现低位企稳状态,但仍处于偏弱格局,国内大宗商品市场受此影响亦处于明显承压状态,国内8月社会融资规模增量为3.58万亿元,预期2.66万亿元,前值1.69万亿元,再超预期,宽松的货币政策对商品市场再度形成利好提振作用。PVC上游企业目前库存及销售压力不大且大多存一定预售,外盘报价的持续上涨企业出口意愿增加,目前供需矛盾并不突出,短期内技术面存偏强运行预期。关注国际原油走势及国内大宗商品市场运行状态。

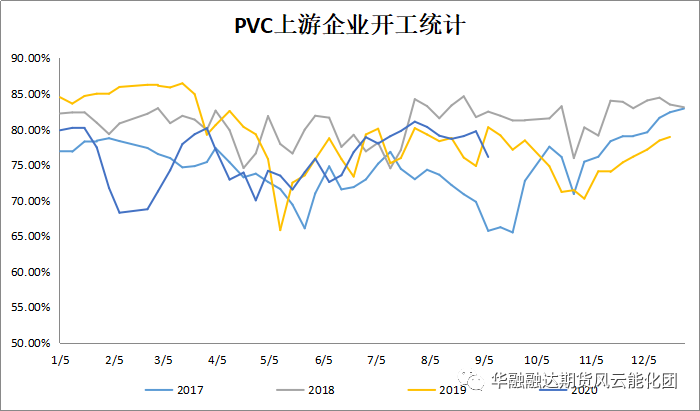

供给方面:原料电石方面:上周原料电石方面呈企稳状态,出厂报价重心维持稳定,电石企业出货状态不一,部分地区出厂报价有所下调,电石供需矛盾不大市场货源供应稳定,下游采购心态谨慎观望感较为浓郁。PVC上游企业部分检修时间有所推迟及新增检修企业影响,行业整体开工负荷出现高位回落走势,数据显示,PVC整体开工负荷76.09%,环比下降3.61个百分点。周内受国际原油大幅下跌影响,PVC期货大幅下跌主流市场现货报价跟跌,下游企业逢低补货交投较前期好转,外盘报价持续上涨出口向好,国内部分乙烯法PVC生产企业封盘不报现象增加。目前企业大多保持一定预期,无明显的库存及销售压力,出货心态较平稳。

单位:万吨/年 区域 | 生产企业 | 工艺 | 检修产能 | 停车情况 | 当周检修损失量 | 装置检修统计 | 华北 | 河北盛华 | 电石法 | 26 | 2018年11月28日临时停车,开车时间暂不定 | 0.546 | 西北 | 伊东东兴 | 电石法 | 36 | 2019年4月24日因故停车,暂定2020年9月下旬开车(有可能推迟) | 0.756 | 西南 | 云南南磷 | 电石法 | 33 | 2019年4月1日停车,开车时间不定 | 0.693 | 华北 | 昔阳化工 | 电石法 | 10 | 2019年4月12日停车检修,开车时间不定 | 0.21 | 西北 | 盐湖海纳 | 电石法 | 20 | 2020年2月3号左右停车,有开车计划,时间不定 | 0.42 | 西北 | 青松建化 | 电石法 | 12 | 2020年8月初停车,9月8日出料 | 0.144 | 西北 | 乌海化工 | 电石法 | 40 | 7月底开始轮修,8月26日全停检修,计划9月12日开车 | 0.84 | 西北 | 盐湖镁业 | 电石法+乙烯法 | 80 | 8月17日起检修,计划10月2号开车 | 1.68 | 西南 | 乐山永祥 | 电石法 | 10 | 8月18日停车检修,计划10月份开车 | 0.21 | 西北 | 内蒙宜化 | 电石法 | 30 | 8月30日停车检修,计划9月12开车 | 0.63 | 西北 | 甘肃银光 | 电石法 | 12 | 9月2号开始检修,计划9月11号开车 | 0.252 | 华北 | 乐金渤海 | 乙烯法 | 40 | 9月2日开始检修,计划近期开车 | 0.84 | 华中 | 河南联创 | 电石法 | 40 | 9月4号开始轮修,计划一周 | 0.35 | 华东 | 宁波台塑 | 乙烯法 | 40 | 9月7号到9月16号停车检修 | 0.48 | 华东 | 鲁泰化学 | 电石法 | 36 | 9月9日停车检修,计划明日出料 | 0.216 | 后期计划检修统计 | 华东 | 山东东岳 | 电石法 | 12 | 计划9月18号左右开始检修一周 | -- | 西北 | 新疆天业 | 电石法 | 120 | 天辰厂区计划9月20日开始全停检修7天,天能和天域计划十一节后检修 | -- | 西北 | 包头海平面 | 电石法 | 40 | 计划9月14号开始检修 | -- | 西北 | 新疆中泰(阜康) | 电石法 | 90 | 阜康厂区检修计划推迟 | -- |

数据来源:卓创资讯、华融融达期货风云能化团

数据来源:华融融达期货风云能化团、卓创资讯 期现变动:

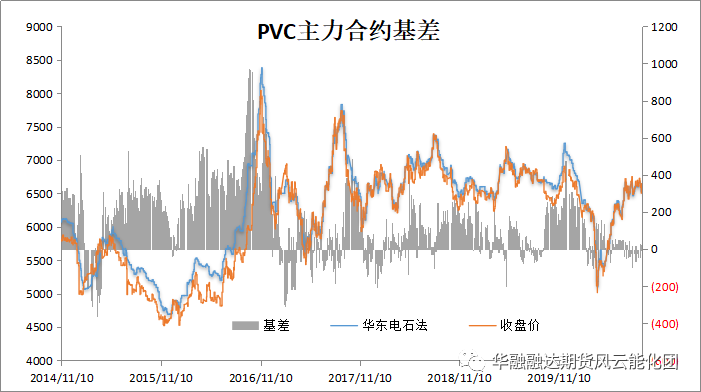

| 华东电石法 | 主力合约收盘价 | 基差 | 2020-09-07 | 6600 | 6590 | 10 | 2020-09-08 | 6550 | 6555 | -5 | 2020-09-09 | 6530 | 6505 | 25 | 2020-09-10 | 6635 | 6645 | -10 | 2020-09-11 | 6635 | 6635 | 0 |

数据来源:华融融达期货风云能化团

上周PVC期现货市场呈探底回升走势,周初受国际原油大幅下跌影响,文华商品指数触及前高后呈现大幅回落,塑化能化板块普遍呈现大幅回调,PVC期货下跌现货跟随大幅下跌。在此阶段外盘报价仍处于上涨阶段,上游企业加大了对外出口,华南市场货源偏少且到货相对有限出现了华南下游拿货相对集中的现象。周四国际原油盘中企稳并反弹力度较大带动期货大幅上涨,但文华商品指数与国际原油期货仍处于偏弱调整阶段,PVC期货再次于高位形成震荡整理走势。

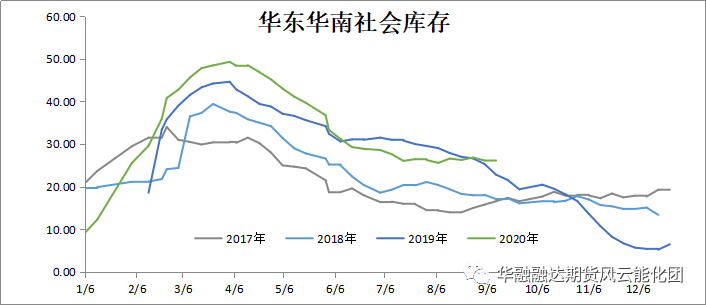

社会库存方面:供应端受检修影响开工再次出现大幅回落,受国际原油大幅下跌带动PVC价格下跌,下游企业谨慎观望为主。截止9月4日,华东样本库存23.35万吨,环比1.21%,同比13.9%;华南样本库存2.97万吨,环比-3.26%,同比-10%。总社会库存环比0.69%,同比10.59%,延续平稳表现。

数据来源:华融融达期货风云能化团

需求方面:下游制品企业在“金九银十”阶段呈现慢恢复的状态表现,目前大中型下游企业开工状态相对尚可平稳运行,但小型企业仍承压运行,行业整体处于缓慢恢复当中,延续偏强运行。

技术面分析

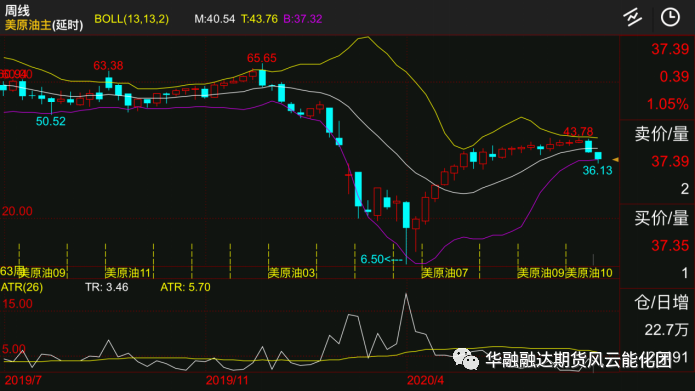

国际原油主力合约周线

文华商品指数日线 技术上看,国际原油主力合约周线级别期价自贯穿布林带(13,13,2)指标中轨线于40.50位后延续回调走势,目前布林带指标上中下轨线同时横向运行,期价于下轨线附近受支撑作用有所企稳,但仍处于震荡偏弱运行阶段。文华商品指数日线级别布林带上中下轨线同时横向运行,期价于弱势区域进行整理,上方压力关注150整数关口。

PVC主力周线

PVC2101日线技术上看,PVC主力连续合约周线显示期价延续于中长期趋势线做震荡整理走势,布林带(13,13,2)上中下轨线同时向上运行,期价位于中上轨线之间,短期内仍存震荡偏向预期。日线级别期价贯穿布林带中轨于6635附近压制,布林带上中下轨线同时横向运行,近期延续于布林带中轨线做震荡整理,短期内仍存偏强震荡预期。

热点关注: 国家统计局:中国8月CPI同比增长2.4%,预期增长2.4%,前值增长2.7%;中国8月PPI同比下降2%,预期下降1.9%,前值下降2.4%

中国8月货币供应量M2同比增长10.4% 预估为10.7%。新增人民币贷款1.28万亿元,同比多增694亿元。社会融资规模增量为3.58万亿元,预期2.66万亿元,前值1.69万亿元。

综上所述:

国际原油期货目前呈现低位企稳状态,但仍处于偏弱格局,国内大宗商品市场受此影响亦处于明显承压状态,国内8月社会融资规模增量为3.58万亿元,预期2.66万亿元,前值1.69万亿元,再超预期,宽松的货币政策对商品市场再度形成利好提振作用。PVC上游企业目前库存及销售压力不大且大多存一定预售,外盘报价的持续上涨企业出口意愿增加,目前供需矛盾并不突出,短期内技术面存偏强运行预期。关注国际原油走势及国内大宗商品市场运行状态。

市场操作策略 上游企业及贸易商:国内宽松的货币政策仍对商品市场呈利好提振作用,短期内建议以现货交易为主。

下游工厂:短期内建议下游企业尝试于6600附近多单进行套保(轻仓尝试)

投机者:短期内建议参与者尝试于6600附近多单进场,止盈目标点位6730附近,止损6550附近。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: