深夜原油暴跌,油价下挫再次卷土重来? 观点汇总: 隔夜市场WTI原油一路狂跌,创6月以来新低;布油、纽约原油期货全线破位杀跌,国内原油期货主力合约跌停。与此同时,美国股市开盘之后再现集体杀跌,科技股跌幅尤其较大,市场情绪再度恐慌。 原油跌停的几个原因: 1. 消费旺季已逝,需求未见好转,同时财政刺激法案迟迟无法落地,经济恢复缓慢,原油消费需求并未如期而至;沙特阿美下调运往亚洲国家的油价。 2. OPEC国家9月供应预期回暖,美国飓风天气影响原油产量已经过去,当前钻井数量有所回升。 3. 美股暴跌,市场情绪不利于风险资产。

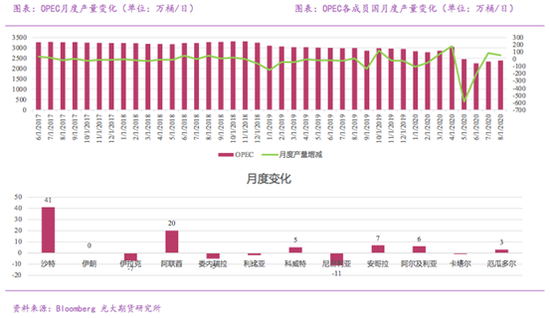

一、OPEC9月供应环比仍存在边际增加的可能 8月数字反映出波斯湾OPEC成员国正在退出近几个月的减产行动。 OPEC最大产油国沙特阿拉伯采取了谨慎行动,8月份的日产量增加41万桶至886万桶,但仍低于899万桶的产量配额。调查显示,阿联酋和科威特8月份也增加了供应。伊拉克和尼日利亚曾承诺为过去减产力度不足做进一步的“补偿性减产”,他们在履行这些承诺方面取得了一些进展。伊拉克日产量372万桶,比一个月前减少了7万桶,但仍远高于340万桶的配额。尼日利亚8月日产量减少了11万桶。 利比亚恢复石油出口。近日,两艘油轮将在利比亚东部的布雷加港装载原油,这是自1月份以来的首次。利比亚当局允许有限地恢复原油出口,以帮助缓解当地的电力短缺。其中60万桶原油将被运往奥地利石油天然气集团,另一艘油轮的运送规模类似,但其目的地尚未披露。此外,阿联酋10月份的产量计划将比配额高出90万桶/日。从OPEC 成员国增产的节奏来看,一是主动复产慢于预期,二是由于前期需求的饱和导致被动减产。9月份市场对于宏观风险的预期更为充分,可能会进一步交易需求的下滑风险。

另外,美国钻井数量有所回升。截止9月4日的一周,美国在线钻探油井数量181座,比前周增加1座。美国油气钻井平台总计256座,比前周增加2座;比去年同期减少642座。 二、需求回暖并未如期而至 季节性因素美国夏季自驾游高峰期结束,使市场的注意力重新集中在需求复苏是否足够强劲上,显然市场有疑虑,而沙特阿美下调油价证明了这点。分油品来看,汽油方面,与2020年1月和2月相比,8月份美国每周购买汽油的司机数量下降了26%,这表明虽然夏季美国汽油需求较春季水平显著上升,但除非更多的员工返回工作岗位,否则夏季假期过后,需求将环比减弱。航空燃油方面,月度环比在改善,数据面显示是海外国内航班的航次在增加,航煤需求逐步向好。从化工角度来看,高利润促使的加工率的高位对消费端油品需求的下降是一个有力的补充。 另外,财政刺激法案成为降低经济恢复预期的重要一点。自上月末双方谈判破裂以来,民主党和特朗普政府未能打破在缓解冠状病毒问题上的僵局。民主党领导人敦促白宫提供至少2.2万亿美元的联邦资金,以在流感大流行期间提振美国经济和医疗体系,到目前为止,共和党并没有考虑超过1.3万亿美元的计划。刺激法案迟迟无法落地,市场情绪转为谨慎,一是两党争执将成为9、10两月的焦点话题,二是经济恢复将有所放缓。

三、 美股暴跌影响市场情绪 美股收盘,三大指数大幅下挫,纳指收跌4.11%,道指收跌2.25%,标普500指数收跌2.78%。大型科技股全线走低。高估值是这次资金减持美股,美股暴跌的主要原因。8月份,道琼斯工业平均市盈率为27倍,标普500平均市盈率为33倍,比疫情前2月份的22、24倍大幅上升,当前估值已经超过2000年互联网泡沫时期,而上次估值回落是在2018年底,估值均回到了19倍左右。美股估值处于高位,未来看点主要集中在,第一,央行当前宽松的货币政策,能不能给当前估值提供一个可持续的宽松环境,第二,疫情得到控制后,是否能够看到经济需求快速反弹复苏,带动企业利润回升,来消化估值,为股价稳定提供条件。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: