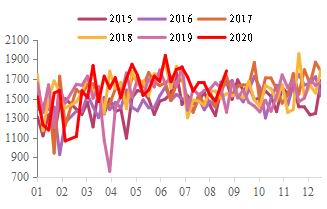

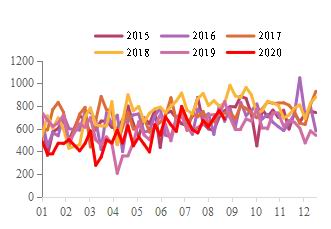

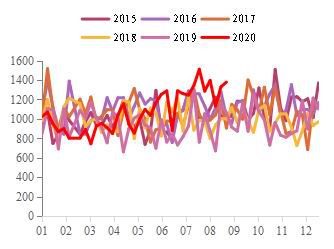

策略概述 8月份铁矿(861, 12.00, 1.41%)石期货大幅上涨,截止8月31日,I2101合约收盘于844元/吨,环比7月末上涨80元/吨。主要原因一方面是钢厂产能利用率持续处于高位,铁水产量连创新高,铁矿石需求旺盛;二是尽管8月铁矿石发运及到港有所增加,但多数转化为压港,港口铁矿石库存仍小幅下降;三是港口库存结构矛盾突出,粉矿库存持续走低,块矿和球团库存量走高,使得高炉主要入炉用料较为紧缺。 当前铁矿石价格已上涨至近6年的高点,后期铁矿石供需基本面或将边际走弱,我们认为当前价格估值或已偏高,存在阶段性沽空机会,主要基于: 供应方面:今年1-7月份铁矿石进口量为6.6亿吨,同比增加6834万吨,增长11.8%。其中7月铁矿石进口量达到11264.7万吨,创历史新高。8月以来澳洲发货量整体变化不大,维持稳定,巴西发货量稳中有升。受船只集中到港以及疫情检测的影响,目前压港数量达到188条,供应量回升而港口现货却依然紧缺的状态,后期压港将逐渐转化为库存,导致港口库存增量,以及淡水河谷发货量逐步回升,市场对于远期供应预期良好。各方面数据表明,进口铁矿石的供应正在逐渐宽松。 需求方面:当前钢厂利润低位,近期日均铁水产量有小幅下降,但绝对量处于高位,对于铁矿的需求依然良好,尤其是高炉主要的入炉用料,库存不断下降,导致部分品种供需处于紧平衡状态。为缓解这一状况,部分钢厂已经开始调整高炉配比,一方面提高球团和块矿的使用量,另一方面使用一些性价比较高的粉矿进行烧结,对于港口紧缺的主流澳矿依赖性逐步降低。9月钢厂限产加码,对铁矿的需求或将产生一定压制。 政策方面:8月下旬以来唐山、邯郸、安阳等地相继发布限产加严措施,市场对今年采暖季钢厂限产加码有较强预期。而当前铁矿石价格上涨至高位,市场各方关注度较高,大商所近期增加了杨迪和卡拉拉精粉两个品牌,并增加了天津建龙钢铁实业有限公司、河北东海特钢集团有限公司为铁矿石指定厂库。 综合来看,我们认为目前铁矿价格估值偏高,存在阶段性逢高做空盘面或卖出看涨期权的机会,或者进行多焦炭(2037, 18.50, 0.92%)空铁矿套利。 风险点:1.成材金九表现超预期,铁水产量再次回升;2.美元指数持续下降。 策略依据 1.1、供应:巴西发货稳中有升,澳洲发货整体维稳 澳巴发货量整体上有所增加,8月份澳洲发货量基本与上月持平,而巴西发货有明显的增量,环比增加309万吨。 图表1:澳洲发货量(单位:万吨)

资料来源:Mysteel,光大期货研究所 图表2:巴西发货量(单位:万吨)

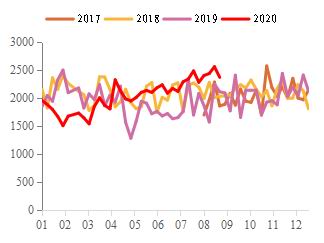

资料来源:Mysteel,光大期货研究所 1.2、供应:8月份26港到港量处于高位,同比增幅较大 8月份,26港到港量周均值2459万吨,环比增加59.7万吨,同比增加477.4万吨,到货量累计值达6.977亿吨,同比增加4414万吨。 图表3:26港到货量(单位:万吨)

资料来源:Mysteel,光大期货研究所 图表4:北方六港到货量(单位:万吨)

资料来源:Mysteel,光大期货研究所 1.3、供应:7月份中国铁矿石进口量创新高 根据国家统计局的数据,7月份中国铁矿石进口量破历史新高,达到1.126亿吨,环比增加1096万吨,同比增加2163万吨,1-7月份累积进口6.598亿吨,同比增加6828万吨。同期,1-7月非主流矿进口达到1.245亿吨,同比增加2820万吨,7月当月非主流矿进口量达到2169万吨,创2015年来当月非主流矿进口量新高纪录。8月19日,普氏价格达128.8美元,受普氏62%价格攀升的带动,以及其他国家铁矿石需求走弱等因素的影响,下半年非主流矿进口或仍有增量。 图表5:中国铁矿石进口量(单位:吨)

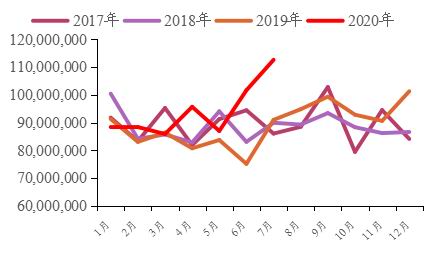

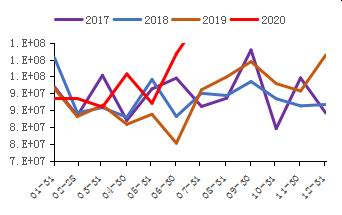

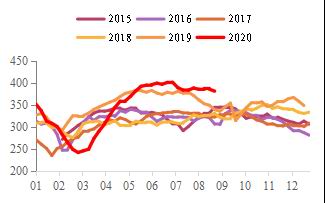

资料来源:Mysteel,光大期货研究所 图表6:非主流矿进口量(单位:吨)

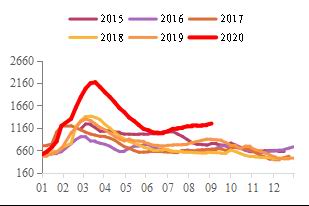

资料来源:Mysteel,光大期货研究所 1.4、供应:粉矿库存结束连降,总库存有望回升 45港库存企稳,但部分品种供需处于紧平衡状态。为了缓解这一状况,部分钢厂已经开始调整高炉配比,一方面提高球团和块矿的使用量,另一方面使用一些性价比较高的粉矿进行烧结,对于港口紧缺的主流粉矿依赖性逐步降低,最近也可以从数据中可以显示,粉矿库存结束连降。 图表7:45港铁矿石总库存(单位:万吨)

资料来源:Mysteel,光大期货研究所 图表8:45港粉矿库存(单位:万吨)

资料来源:Mysteel,光大期货研究所 1.5、供应:预计9月澳洲总体发货量保持稳定,巴西稳中有升 2020年力拓二季报显示,上半年产量16110万吨,运量15959.8万吨,2020年发运量目标值为32400-33400万吨,预计2020年剩余每周发运量为659.7万吨。 2020年第二季度季报显示,必和必拓2020财年完成产量28105.8万吨,产量目标值27300-28600万吨,发运量为28325.9万吨,略高于产量,2020财年完成设定目标。由于必和必拓在2021财年的目标值调整不大,预计2020年剩余每周发运量为534.6万吨。 FMG2020财年完成产量17630万吨,发运量为17820万吨,发运目标为17000-17500万吨,2020财年,FMG超量完成目标。预计2020年剩余每周发运量为354.8万吨。 淡水河谷上半年的产量和发运量不是很理想,产量12720.3万吨,发运量10627.1万吨,全年产量目标为31000-33000万吨。预计2020年剩余每周发运量为683.4万吨。 表1:四大矿山产销量分析,淡水河谷将有较大增量

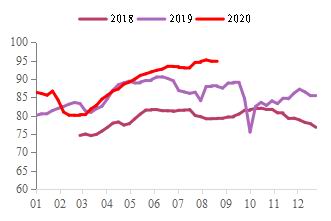

资料来源:矿山季报,Mysteel,光大期货研究所 2.1、需求:钢厂高炉开工率处于高位,近期出现下滑 图表9:247家钢厂高炉开工率(单位:%)

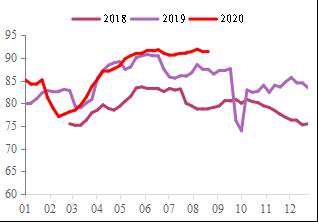

资料来源:Mysteel,光大期货研究所 图表10:247家钢厂产能利用率(单位:%)

资料来源:Mysteel,光大期货研究所 2.2、需求:钢厂日均铁水产量高位回落 根据国家统计局数据,7月份日均生铁产量252.2万吨,环比下降3.25万吨,同比增加31.85万吨;Mysteel统计247家钢厂8月份日均铁水产量251.93万吨,环比下降0.41万吨,同比增加17.81万吨。铁水日均产量小幅下降,绝对值依然处于高位,但由于钢材高库存及9月限产政策的影响,有望从高位回落。 图表11:钢厂日度铁水产量(单位:万吨)

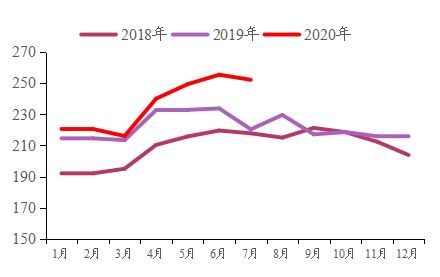

资料来源:Mysteel,光大期货研究所 图表12:统计局日均铁水产量(单位:万吨)

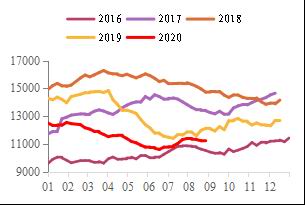

资料来源:Mysteel,光大期货研究所 2.3、成材端去库不及预期,产量回落,短期或将对铁矿石产生拖累 近期钢材需求不及预期,库存有所累积,螺纹钢(3757, -1.00, -0.03%)总库存环比增加24.46万吨,同比增加379.34万吨。产量有所回落,环比下降4.35万吨。 图表13:螺纹钢总库存(单位:万吨)

资料来源:wind,光大期货研究所 图表14:螺纹钢周产量(单位:万吨)

资料来源:wind,光大期货研究所 光大期货追光队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);