策略概述: 逢低买入铁矿(852, 6.50, 0.77%)石平值看涨期权。 驱动因素: 海外矿山运营有一定程度的修复,但是铁矿海外发运水平依旧偏低。国内港口库存虽有增加但幅度并不明显,同时疏港量也持续增长。同时虽然前期期货价格回落,但现货依旧坚挺。需求方面,近两周钢厂铁水产量虽有回落但仍保持高位,下游钢材库存水平增加但幅度并不明显,而后期旺季来临终端需求有望改善,并带动钢厂对矿需求提升。鉴于当前供应压力并不明显同时需求可能改善,预计矿价下行空间有限且有望进一步回升。 风险因素: 旺季需求修复不及预期 刚才库存快速积累导致需求减弱 巴西铁矿发运改善 国内钢铁行业政策调控 自8月中旬矿价回落以来,I2101合约价格已跌至8月上旬的水平附近,较此前873元/吨的高点跌去近60元/吨。不过本应受可交割标的影响最大的I2009合约却反而表现得更为坚挺,仅较前期高点下跌不足30元/吨。现货市场的表现也冷暖不一,一方面美金矿价格也冲高回落,截至27日62%普氏从前期128.8美元/吨的高点跌至121.2美元/吨,跌幅5.9%;青岛港PB粉和金布巴粉也分别较前期高点跌约2.5%;另一方面新纳入交割范围的杨迪粉于青岛港的价格却在创出新高,使得原本收窄的期现价差(I2101)再度扩大。 一、海外供应修复但力度不足 从主要矿山早前公布的2季度产销情况来看,四大矿2季度产量和发货量或销量均有所修复,其中产量(力拓含IOC)同环比分别增加2.27%和8.50%至2.74亿吨,销量同环比分别减少0.97%和增长12.09%至2.77亿吨。今年以来导致主要矿山供应不及预期的淡水河谷产销也有所修复,但由于铁矿的交付与生产间存在物流导致的时间差以及部分2季度的产出计划在3季度售出,还包括淡水河谷的库存计划,使其销售修复速度不及生产。事实上,2季度淡水河谷产量分别同环比增加5.5%和13.4%,而销售则同环比分别减少13.03%和增长4.41%。 从3季度主要矿山的供应情况来看,由于澳大利亚三大矿的产销相对平稳,且前几年新增产能基本接近达产,使得澳大利亚方面的供应相对平稳,其中必和必拓和FMG分别公布2021财年的产量和发货量目标,均与2020财年相当。因此3季度四大矿供应的主要变化仍取决于淡水河谷的表现。鉴于淡水河谷仍维持全年产量目标在3.1-3.3亿吨(接近下沿),同时其上半年产量过低,因此3季度的计划产量将进一步修复,这使得四大矿3季度的产量有望同环比分别增长0.95%和8.18%至2.96亿吨。销售方面,如前所述因淡水河谷部分销售推迟至3季度,因此根据其计划,销售情况也应当同步改善。 图1:四大矿季度产量(单位:千吨)

资料来源:矿山财报 中银期货 从3季度以来巴西港口的铁矿石发运情况来看,预期中的供应修复程度却依旧不足。截至本周,8月份巴西港口铁矿周均发货687.8万吨,较7月份626.4万吨增长近10%,同时近两月的发货均较4、5月有近40%的增长。然而,和6月份676.68万吨/周的发货量相比,当前的修复程度却依旧显得略有不足。更何况,澳大利亚8月以来周均发货量从6月份的1807万吨/周降至目前的1607万吨/周。 图2:巴西港口铁矿石周度发运量(单位:万吨)

资料来源:WIND 中银期货 从国内45个港口的铁矿石库存来看,8月28日的库存水平尽管环比21日增加了约70万吨,但仍较7月末的1.14亿吨减少了近100万吨至1.13亿吨——与此同时国内港口的铁矿石疏港量却在持续改善。数据显示,8月28日当周45个港口的日均疏港量环比减少约16万吨/天至310.66万吨/天,与7月末的310.87万吨/天持平,此外8月中旬的日均疏港量却处于327-328万吨/天的历史最高水平。因此,从目前供应端情况来看,除非巴西铁矿发运进一步大幅修复,否则供应端对价格的压力仍较为温和。 图3:国内港口铁矿石库存及日均疏港量(单位:万吨、万吨/天)

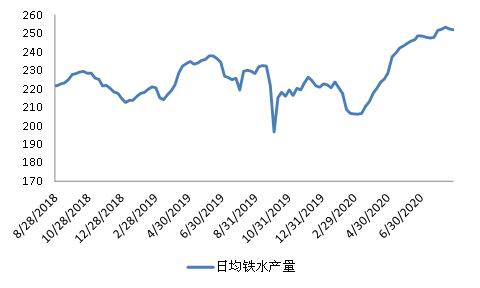

资料来源:WIND 中银期货 二、钢产生产需求旺盛支撑矿价 今年以来矿价的强势除了受到供应端的推动之外,国内需求的火爆也是主因之一。从中钢协公布的重点企业旬度日均生铁产量来看,今年6月中旬日均生铁产量就已创出历史新高并在此后一直保持在高位。截至8月中旬,重点企业日均生铁产量190.63万吨/天,较上旬减少约1万吨/天,同时较7月中旬减少约0.3万吨/天。而以247家钢厂为样本的高炉周度调研数据显示的情况也类似,样本钢厂周度日均铁水产量在今年5月中旬创历史新高并于此后持续增长。截至8月28日当周,样本钢厂铁水产量达251.93万吨/天,仅较半月前创下的253.3万吨/天的历史高点减少约1.4万吨/天。此外,8月铁水平均产量较7月和6月分别增长了1.54%和2.43%。 图4:247家钢厂周度日均铁水产量(单位:万吨/天)

资料来源:Mysteel 中银期货 从钢厂的外矿库存及日耗来看,在截至8月26日的过去半个月中钢厂进口粉矿日耗较前一调研周期减少了约2万吨/天至61.73万吨/天,不过库存日耗比却因原料库存水平的收缩而减少0.12天至27.06天,略高于下半年以来的平均水平。从钢厂入炉料配比来看,进口矿日耗的减少更倾向于是钢厂被动调整入炉料结构的结果,而非减产所致。最新数据显示烧结矿中的进口矿配比从前一期的89.37%大幅减少约0.7个百分点至88.66%,但样本钢厂烧结矿的品位却达到了今年以来的最高水平——56%,显示钢厂生产意愿依旧强劲。 从钢材市场的表现看,钢厂的高产出并未导致成品库存显著累积,意味着终端需求仍较为坚挺。本周样本钢厂钢材产量环比增加0.3万吨至1091.21万吨/周,尽管较6月末的历史高点1106.34万吨/周有所下降,但仍处于较高水平。同时钢厂厂内钢材库存环比增加14.58万吨至699.78万吨,达到5月中旬以来的最高水平,但在整个需求淡季期间增幅相对温和——较6月末增长约80万吨。钢材社会库存压力也未明显增加——本周环比增长9.4万吨至1549.58万吨,较6月末增长约120万吨,同时与7月末和5月末持平。尽管库存压力整体有所增加,但鉴于后期传统旺季或带动终端需求再度走强,因此钢厂减产空间相对有限,从而有助于矿市改善。事实上,尽管今年以来矿价的坚挺导致以现货价格核算的钢厂生产利润持续处于低位,但从调研数据来看,目前247家钢厂的盈利率仍处在年内最高的95.24%。 图5:主要钢材品种社会库存(单位:万吨)

资料来源:WIND 中银期货 三、隐含波动率相对偏高,行情向上积极买入 综合来看,铁矿价格的强势受到供需两侧的支撑。巴西由于疫情影响,铁矿石生产发运不畅通,近期虽然价格存在一定的修复,但是整体水平仍然偏弱。澳大利亚铁矿石供应量有所回落,整体供应端仍然存在一定压力。需求方面,钢厂铁水产量上升,推动铁矿石需求矿长。后期钢材需求旺季来临,进一步推高终端需求和钢厂生产意愿,对铁矿价格有助推作用。 在这种情况下,建议买入铁矿2101的平值看涨期权。买入期权策略的风险在于成本,而成本主要体现在隐含波动率上。目前铁矿期权隐含波动率在31%左右,和其他期权相比波动率整体偏高。原因主要在于铁矿实际波动偏高。如果隐含波动率明显低于期货的实际波动,那么交易者就会买入铁矿期权,同时在市场上用期货进行Delta对冲复制期权,赚取实际波动偏高带来的收益。由于买入期权会抬高期权的隐含波动率,这个交易会直到铁矿隐含波动率和实际波动率偏差缩小为止。 图6:铁矿波动率锥

资料来源:WIND 中银期货 目前铁矿期权距离到期还有64个交易日。目前铁矿2101期权的平值隐含波动率在31%左右,同期限历史波动率在28%左右,二者基本位于50%分位数附近,但距离75%分位数仍相对较远。因此买入期权的成本是相对偏高,投资者可以买入期权,等待未来行情波动进一步扩大。 中银国际期货1队 严彬 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);