我们看到豆粕(2938, -8.00, -0.27%)在3000元/吨附近是个大坎,4月份价格接近3000点出现了一波较为深度的回调,而在7月份价格继续接近3000点的时候,又分别在7月初和7月底进行了两次调整,而在昨天豆粕的价格追随美豆上涨,达到了2993元/吨,再次接近3000点,今天行情遭遇小幅调整,豆粕一波三折的行情特性,还会导致本次3000点附近还会出现深度回落吗?

天气炒作再起,美豆大涨带动国内豆粕 受8月10-12日的Derecho风暴以及美豆主产区干旱天气的持续影响,美国农业部USDA近期持续下调了大豆(4418, -17.00, -0.38%)的优良率;截止8月23日,美豆结荚率92%,前周84%,去年同期76%,5年平均87%;美豆优良率69%,前周72%,处于历史同期高位水平,当前优良率水平对应美豆单产在52.0蒲/英亩附近,低于当前USDA给出的53.3蒲/英亩的预估。 而本周一美国农业部盘后发布的作物周报显示,公布的最新美豆优良率为66%,较前一周前下滑了3%,美豆优良率的持续下滑,给美豆的上涨带了支撑。

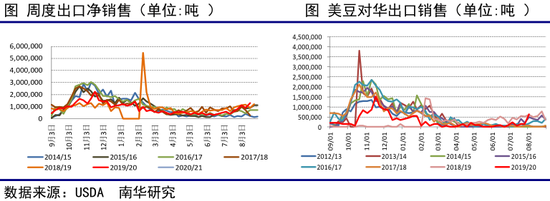

从盘面来看,美豆11月份合约自8月24日上涨至今,期间一度冲破966美分的高位,涨幅约7%左右;而国内豆粕自24号跟涨以来,上涨幅度仅为4%左右,国内豆粕偏弱的格局依然存在。本次美豆的上涨不仅是因为美豆优良率的降低,还有一层原因是因为中国执行第一阶段贸易协议,持续购买美豆,从而给美豆提供了强有力的需求支撑。 中国继续购买美豆,或继续造成豆强粕弱 由于巴西已经卖出了95%的国内大豆库存,中国四季度进口的大豆只能来自美国。据美国农业部上周公布,民间出口商报告向中国出口销售40万吨大豆,市场预计截止8月20日当周美国大豆出口净销售在120-240万吨,继续保持高速增长。据天下粮仓等专业网站报道,中国今年将要大量进口美豆,总量多达4000万吨以上。 而到目前为止,陈豆加新豆总共订了1500万吨左右,四季度将持续购买2500万吨以上的美豆,持续的购买和强有力的需求,会不断地刺激美豆继续上涨。到港方面,机构预计8月大豆实际到港量在1035万吨左右,9月到港量约为890万吨,四季度月均到港量预计在800万吨左右。

一边是中国大量的购买美豆,一边由于风暴造成的减产以及近期的干旱造成了大豆产区土壤墒情降低,大豆优良率也遭到持续的下调,美豆上涨的支撑很强;但我国持续大量购买,到港的大量增加会导致油厂库存增大,若油厂出现阶段性胀库,国内豆粕将持续承压,因此豆粕在上涨的途中不会一帆风顺,很容易跟跌不跟涨,或造成持续的豆强粕弱的格局。 综上来看,3000点对于豆粕是个关键的大关,后市持续关注美豆天气市的炒作以及优良率的变化。国内豆粕受下游养殖消费的支撑没有问题,豆粕若故伎重演,探底仍然具备长期的低位多头机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: