2020年8月24-28日(第35周),我国玉米市场高位明显回调,连跌三周,且南方港口跌幅尤为显著,周度跌幅达到60元/吨,同时山东部分深加工企业玉米收购价格继续小幅下调。当前国内玉米市场心态较为疲弱,上周临储玉米拍卖第十四轮在新增2016年和2018年粮源之后,出现了明显流拍现象,且周度成交价格出现了自开拍以来的最大周度跌幅。受此影响,DCE玉米期货高位明显回调。不过与国内玉米市场的弱势形成鲜明对比的是,CBOT玉米市场明显走高,主要与中美第一经贸协定之下中国持续买入以及中西部产区天气形势担忧有关,具体JCI分析如下:

一、价格变化:国内产销区、期现货均现明显回调,但外盘走强

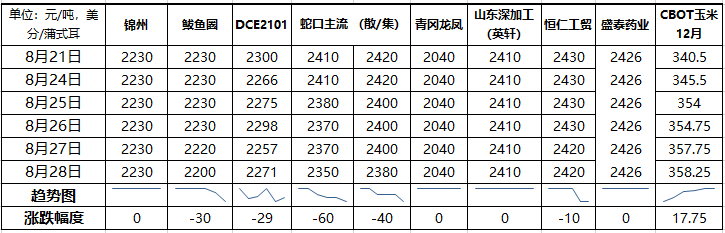

截至2020年8月28日,我国主要地区玉米现货均价2334元/吨,较8月21日2354元/吨回落20元/吨,且也是连续第三周下跌,累计跌幅43元/吨。本周南北港口玉米价格联袂下滑,且南方港口跌幅显著,达到60元/吨。不过,与国内市场疲弱相比,美盘玉米价格持续走强,周比涨幅达到18美分/蒲,推升进口美湾玉米完税成本上涨至1750元/吨以上。

——市场特征一:临储玉米拍卖粮源转换,热度下降、价格下滑

在我国临储玉米库存已基本清理完毕之下,上周临储玉米拍卖粮源已部分转向2016年和2018年一次性储备玉米。不过,在拍卖底价明显上抬情况下,2016年和2018年粮源均出现了明显流拍,且当周各省成交均价均出现了自开拍以来的周度最大跌幅。本周拍卖粮源将全部改换为2016年和2018年粮源,在当前价格持续走弱背景下,预计也将延续流拍趋势。

截至8月28日,今年我国临储玉米拍卖已累计成交5547万吨(其中2014年粮源118万吨,2015年粮源5277万吨,2016年粮源123万吨,2018年粮源26万吨),至此临储玉米库存已基本清理完毕,按照当前的成交趋势,一次性储备玉米继续应可以继续拍卖至9月底,不过其成交情况值得关注。

——市场特征二:中美经贸协定执行,美玉米进口采购提速迹象

在7月份我国连续出现创纪录的单日美玉米采购之后,8月中下旬进口美玉米采购再现提速迹象,8月18日以来连续多日报告大单采购,累计进口采购量约190万吨。而且,在上周二中美两国官员电话中双方同意创造条件和氛围,继续推动中美第一阶段经贸协议落实,外媒报道国企农产品交易员表示会坚持尽量多采购美国农产品的立场。在市场传言中储粮集团将用新购买的美国大豆来补充国储库存的情况下,后期我国是否也会用采购的美国玉米来补充国储或省储库存值得关注。

据JCI不完全数据统计,截至目前,我国已采购2019/20年度装船美国玉米240万吨,2020/21年度美国玉米770万吨,后续采购动向值得关注。

——市场特征三:华北新粮陆续上市,新季价格水平备受关注

8月中旬以来,我国华北黄淮一带陆续有早春玉米上市,且收购价格较往年同期偏高400元/吨左右,不过后期在国内玉米市场心态疲弱货源增加之下,局部价格回调200元/吨。截至目前,我国大部玉米作物已进入吐丝至乳熟期,局部乳熟至成熟期,但台风巴威罕见北上,对我国东北玉米作物的影响值得关注。在官方表态近期国内玉米价格持续上涨属于恢复性上涨,大体仍处合理区间,且粮价适当上涨,有利于提高来年种植玉米的积极性之下,新季玉米价格水平如何值得关注。

综上所述,国内主要地区玉米均价连续上涨了十周,从5月底的2109元/吨一路上冲至8月初的2386元/吨之后,8月上旬开始终于出现了明显回调,截至目前已经连续下跌三周,跌幅43元/吨,主要与我国临储玉米拍卖政策收紧且拍卖粮源转换持续进行有关。随着临储玉米拍卖持续进行,中美第一阶段经贸协定持续执行进口买盘提速,以及新粮上市量不断增加之下,预计后期国内玉米市场仍将以偏弱运行为主,并逐步与新季玉米价格衔接。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);