在经历一年多的重新评估之后,8月27日,美联

储公布了其新的货币政策框架——《关于长期目标和货币政策战略的声明》,并于即日生效,这是该框架在2012年推出以来的首次评估和调整,调整的结果主要体现在三点:

一是,将之前2%的通胀目标调整为通胀率在一段时间内平均达到2%。美联储对此的说明为,在通胀率持续低于2%的时期之后,货币政策要促进一段时间内通货膨胀率略高于2%。 二是,对于就业情况的评估由实际就业与最高就业的偏离度,转为就业缺口状况的评估。美联储对此的说明为,因为非货币因素影响了劳动力市场的结构和动态,因此无法确定一个固定的就业目标。 三是,美联储明确在每年一月的年度组织会议上,会审查新框架的原则并做出适当调整,每五年对货币政策框架、工具和沟通方式进行一次公开审查。 美联储货币政策新框架的调整依据 由于美联储的目标就是要执行好《联邦储备法》中,国会赋予美联储执行货币政策的责任——“美联储理事会和联邦公开市场委员会应保持货币和信贷

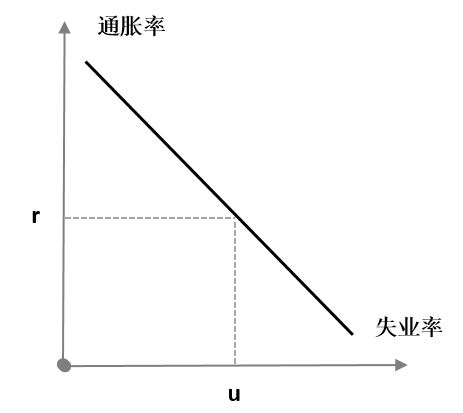

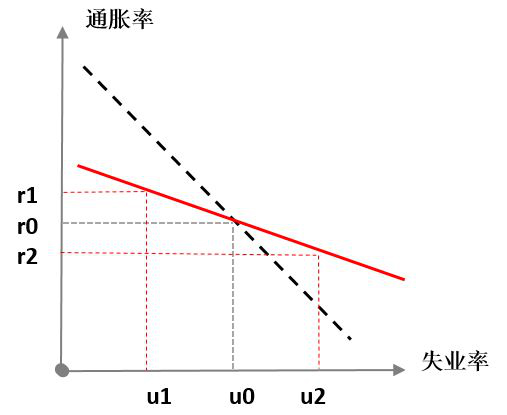

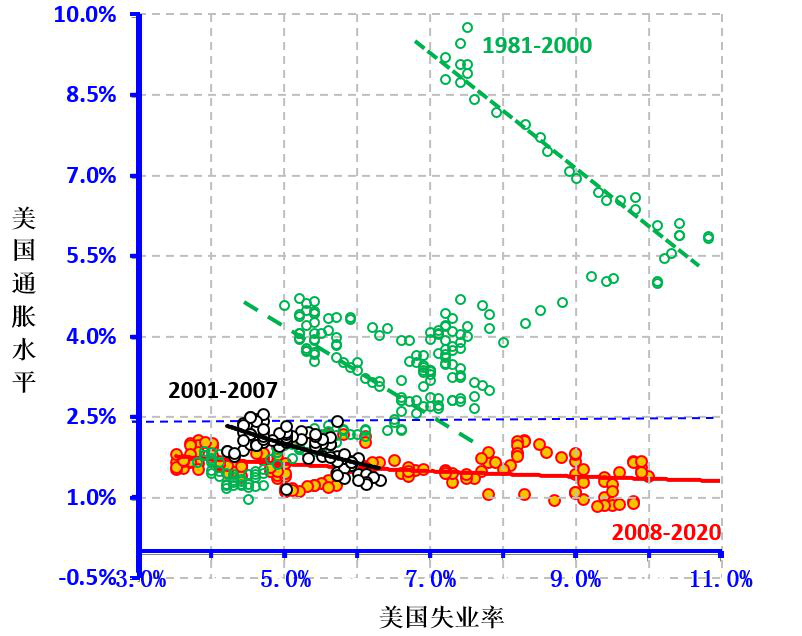

总量的长期增长,以与经济增长潜力的长期潜力相称,从而有效地促进实现最大就业,稳定价格的目标以及适度的长期利率”(Section 2A。 Monetary policy objectives,The Federal Reserve Act )。因此,在一年多的评估审查过程中,美联储首先通过“美联储听众计划”(Fed Listens)的活动,广泛听取了包括商业和劳工领袖、社区专业人员、低收入和少数民族居民代表、退休人员以及专家学者;随后组织各方人士通过会议和论文的形式进行更加专业的讨论和评估,最后美联储通过会议讨论并投票确定调整后的新框架,而且整个审查和评估过程及结果,美联储对外是完全透明的,这样既保证框架调整的科学性,也确保了调整结果是具有广泛代表性的。 就本次框架调整的科学性依据而言,就是8月27日美联储主席鲍威尔在杰克逊霍尔年度会议上的所做《新的经济挑战和美联储的货币政策审查》演讲中,对于“三低”和“一平”趋势的阐述: “低增长”: 自2012年1月以来,美联储对于美国经济潜在增速中枢的估计已从2.5%降至1.8%,尤其是生产率趋势性下降带来的增速下行压力。 “低利率”: 自2012年初以来,美联储对中性联邦基金利率中枢的估计从4.25%降至2.5%。 “低失业率”:自2012年初以来,美联储对于美国自然失业率中枢的估计来从5.5%降至4.1%。 “一平”:失业率与通货膨胀相关性已经发生了变化,低失业率本身并不意味着后期一定会出现通胀膨胀,即我们常说的“菲利普斯曲线平坦化”。 另外,美联储在本次货币政策框架审查评估过程,听取广泛代表性意见后的一个共识是:虽然货币政策作为总量工具,不能直接进行结构性调控,但长期的经济扩张和较低的总体失业率依然能对容易失业人群产生巨大影响,因此要想让中低收入社区人群(通常是有色人种)的就业机会得到恢复,就需长时间的经济扩张。 菲利普斯曲线依然美联储货币政策的逻辑基础 虽然美联储对其货币政策框架进行了重大修正,但就其政策逻辑依据而言,菲利普曲线依然在发挥着作用。 首先,在菲利普曲线陡峭化的环境下,通胀率和失业率之间存在着此消彼长的相关性,相应美联储按照实际通胀和失业情况,来进行调控,即当失业率高于自然失业率时,美联储会采取行动刺激经济,例如降息,直到实际失业率降至自然失业率的水平;当失业率低于自然失业率时,美联储则在利率方面给出提前量,例如加息,来抑制上涨的通胀前景。这基本就是本次美联储调整货币政策框架前的政策逻辑依据,图中的r就是2%的通胀目标。  图1 陡峭化的菲利普斯曲线 其次,本次调整之所以,将2%的通胀目标,调整为2%的平均中枢,原因之一就是菲利普曲线出现了平坦化变化,即失业率下降并不一定带来通胀前景的上涨。本次调整之后,对于r1的通胀情况,美联储更加看重u1的就业情况。  图2 平坦化的菲利普斯曲线 第三,观察美国通胀率和失业率的实际数据,菲利普斯曲线确实是呈现出不断平坦化趋势,换而言之,之前以过热或者过冷为显著经济周期拐点变化的特征已经明显弱化。对此,鲍威尔在8月27日的讲演中,也强调此变化——“在大缓和之前,扩张通常以过热和通货膨胀结束”。  图3 美国通胀率和失业率的实际情况 美联储货币政策框架尚待明确的之处 首先,美联储货币政策新框架能否有效地化解基准利率有效下限(ELB,Effective Lower Bound)的制约,尚待验证。由于自2008年全球金融危机以来,欧美日等国央行始终无法从低利率环境退出,进而导致基准利率长年徘徊在零利率下限附近,客观上造成欧美日等国央行无法继续通过利率政策的调整来促进就业最大化,即政策有效空间陷入有效下限的制约困境(ELB)。美联储虽然在本次货币政策框架中提高了通胀的容忍度,并对就业最大化进行了强化,以求给市场提供前瞻性指引,但能否奏效尚待观察。是否美联储最终也会被破采取负利率政策呢? 其次,美联储对于就业状况的衡量准确性及将衡量转化为货币政策的能力,尚待验证。与给通胀率设定具体不同,美联储始终没有为失业率设定具体数字目标,背后原因是就业并非完全由货币政策决定,诸如劳动参与率、人口结构等因素均是影响就业的重要因素。虽然美联储的经济学家会对自然失业率进行估算,但很难做到精确估算,这也正是美联储很多时候要借助通胀率来判断就业状况。如今菲利普斯曲线越来越平坦化,实际意味着美联储对于就业状况的准确衡量也越来越难。 即便是能够准确衡量就业状况,美联储将衡量转化为货币政策的难度也越来越高。正如鲍威尔在8月27日演讲中所言“大缓和以后,到当前由大流行引起的衰退之前,经济周期性扩张更有可能以金融动荡的形式结束”,即伴随就业和通胀对应关系的弱化,以资产价格波动为表现的金融稳定状态对美联储的政策考虑的影响越来越大,尤其是其中还事关收入分配等问题,最典型的例子,为了对冲本次疫情冲击,美联储不仅动用了所有政策工具,而且还创设了包括“主街贷款计划”在内的很多新工具,来保证就业,但依然被主街的低收入人群质疑其政策主要是照顾华尔街,甚至不少人将美联储视为美国内部收入差距扩大的推手之一。 综上,在本次框架调整中,美联储做了很多调整,但在调整后框架下,美联储能否履行好国会赋予的“就业最大化和价格稳定”的双重责任,尚待实践检验,不过鉴于这些不确定因素,美联储在机制上对政策框架有效性的保障进行安排,明确在每年会审查新框架的原则并做出适当调整,每五年对货币政策框架、工具和沟通方式进行一次公开审查评估。 注释:“大缓和”(the Great Moderation)主要是指20世纪80年代中期以后,包括美国等全球主要经济体出现的经济运行状况,表现为高增长、低通膨,同时产出和通膨的波动幅度明显下降,经济维持扩张的时间比大多数时候更长。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);