原标题:尿素:印标再次发布,能否托起国内现货价格? 作者:中原期货 周涛 8月18日印度MMTC公司发布尿素新标,8月26日开标,有效期至9月2日,船期10月5日,这是印度自7月份以来第四次招标。从近期尿素期货表现来看,每次印度招标都导致国内尿素期货大幅波动:7月22日,尿素主力合约UR2009午后涨停,涨幅达4%,这是主力合约第一次出现涨停,特别是上周最新印标结果公布,不管是最终成交价,还是对接数量,对国内现货市场都形成利好支撑,但是港口短期运输能力有限影响发运量,同时国内需求偏弱,现货市场走低不可避免。另外,目前国内生产企业库存偏低,后续还会有印标利好,现货下跌空间或有限。 图一:国内尿素期货收盘价

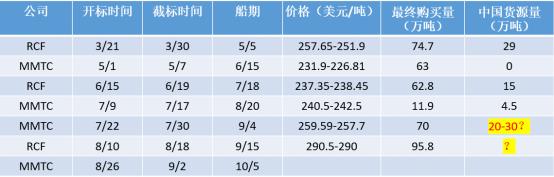

资料来源:wind资讯,中原期货 印标短期尘埃落定 自8月26日的招标公布之后,尿素现货价格出现了一定的下滑,现山东地区尿素主流出厂报价1650-1660元,临沂地区现货价1680元左右,河北地区尿素主流出厂报价1710-1750元,河南地区尿素主流出厂报价1650元,山西地区尿素主流出厂报价1570元。印度近两次招标船期很近,分别为9月4日和9月15日,那么贸易商装船的时间相对紧张,目前尿素厂家向港口发货速度慢,8月份产量中除了供应出口,剩下转内销,目前国内需求低迷的背景下,尿素企业只能降价卖给下游客户,一定程度导致现货价格大幅走低。 印度今年国内降雨条件较好,农作物种植面积扩大,对尿素需求大幅增加。7月份以来,印度连续三次招标, 8月12日东海岸最低投标价格在290.5美元/吨,去掉海运费、税金、港杂等费用,折合国内主要出口地区尿素出厂价格在1650-1800元/吨,这个价格对国内多数尿素企业都有对接机会,但是目前部分港口装卸能力有限,而且部分线路停装,再次大规模集港需要时间, 这导致短期现货价格大幅下跌。上周末印度最近招标量确定,9家单位参与投标,总投标量128.5万吨,8月14日最终确认量为95.8万吨,中国可供货约6船。从成交价看,相比上一轮上涨了30美元/吨,但是短期内受港口条件限制,发运数量有限。8月26号印度将再次开标,对国内市场产生持续影响:山东企业出口订单增加,随即价格止跌,而河北及内蒙古影响价格回调空间有限。 总的来看,这次印标发布一定程度缓解国内尿素现货价格下跌。 表一:2020年以来印度招标情况

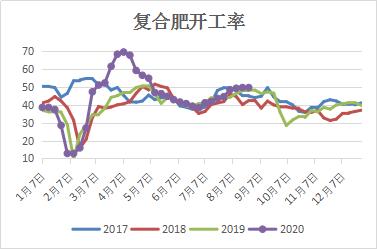

资料来源:新闻整理 国内需求短期弱势难改 目前国内农业需求处在淡季,工业需求维持刚性采购,现货价格受印标影响大幅上涨后继续跟涨乏力。8月份是传统农业需求淡季,只有部分南方水稻少量用肥。从工业需求看,复合肥方面,本周复合肥企业开工率为49.68%,较上周持平,较去年同期增加1.45个百分点。目前处在秋季储肥旺季,多数肥企按计划生产,开工率维持平稳,但是基层持续接货空间有限,随着秋储一轮铺货结束,后续复合肥开工提升空间有限。三聚氰胺方面,目前常压主流出厂在5100-5200元/吨,随着三聚氰胺价格升至高位,但是终端需求没有起色,企业维持刚性采购,后续三聚氰胺企业对尿素需求难有提升。总的来看,在目前国内需求偏弱的情况下,虽然短期受印标提振,现货价格大幅上涨,但是现货进一步跟涨明显乏力,现货价格走弱将不可避免。 图二:复合肥企业开工情况

资料来源:卓创资讯,中原期货 尿素日产量短期将走高 随着前期检修企业陆续恢复,国内尿素日产量将逐步提升。据统计,上周国内尿素日均产量15.06万吨,环比上周的15.26万吨减少0.2万吨,但是本周大量装置将复产:山西和顺已恢复,山东华鲁、河南晋开、奎屯锦疆、鄂尔多斯亿鼎、玖源计划本周恢复。从检修情况看,8月底之前计划检修企业仅有山东联盟,日产量将走高至15.5万吨以上。日产量走高将不可避免对现货市场造成压力。后期来看,今年冬季限产可能延续2019年的政策:避免出现环保限产“一刀切”等问题,稳定地方经济增速,不对合规企业造成不必要的影响,目前2+26城市并没有环保限产的通知,华北地区煤头尿素企业生产企业受到限制较少,从多数气头企业获悉,今年冬天并没有限气计划,天然气头企业有望在冬季维持生产,这样四季度将继续维持较高的日产量。 图三:国内尿素日产量

资料来源:wind资讯,中原期货 受印标影响集港现象将持续 受港口装卸能力限制,近期企业库存开始出现增加,同时集港现象将继续维持。据统计,2020年8月20日企业库存总量41.8万吨,环比上周增加58.3%.同时,港口库存上升到36.38万吨,库存向港口转移趋势明显。由于印标价格优势明显,导致国内尿素工厂积极向港口发运。货源主要集中在天津港、日照港以烟台港,港口库存趋增,在10月15日船期结束前,国内尿素企业向港口集中的现象将持续,随着前期出口订单陆续发货,港口运输压力将得到极大缓解。

资料来源:wind资讯,中原期货 总结: 短期看印标发运量受制于港口发货能力,叠加国内夏季农业需求淡季、工业需求不振情况下,现货市场价格下跌不可避免。但是随着前期出口订单的逐步发货,港口运输能力将得到缓解,近期阴雨天气导致板材企业接货受限,9月份有望改善,另外近期2020年国家化肥商业储备项目中标结果公示,今年的储备政策提前,将更好的减轻企业库存、资金压力,减轻旺季的物流压力。总的来看,尿素后期下跌空间将十分有限. 作者简介:周涛,中原期货高级研究员,经济学硕士学历,2018年大商所优秀投研团队成员,2020年郑商所纯碱优秀分析师。先后供职于大型大宗商品贸易企业、期货私募投资基金,对宏观经济,行业都有深刻的认识和见解,擅长从行业周期及产业链入手把握趋势性行情走势。多次参加企业行业座谈,深入产业链调研活动,对化工品期货有丰富的投资经验。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);