内容提要: 1、进口量增价增 6月份中国纸浆进口数量为248.9万吨,环比上涨9.17%,进口金额1284.0百万美元,环比上涨7.51%;1-6月份进口量1464万吨,累计同比增加16.3%,总金额7569.7百万美元,累计同比下降14%。 2、国内港口库存高位回落 7月下旬,青岛港纸浆总库存约99万吨(较6月下旬下降3万吨),常熟港纸浆总库存约67.8万吨(较6月下旬下降10.3万吨)高栏港纸浆总库存约5.6万吨(较6月中旬下降1.2万吨),三港库存合计减少14.5万吨,环比减少7.75% 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | SP2009 | 操作品种合约 | | | 操作方向 | 做多 | 操作方向 | | | 入场价区 | 4350-4000 | 入场价区 | | | 目标价区 | 4500-4550 | 目标价区 | | | 止损价区 | 4300 | 止损价区 | |

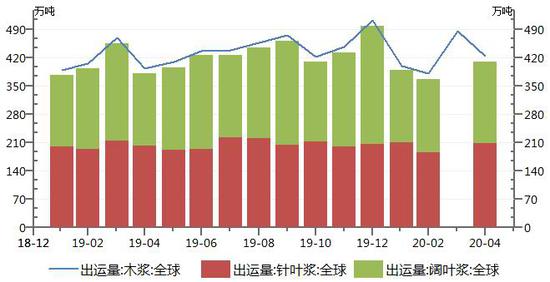

一、纸浆供需状况 1、全球木浆出运情况 6月份全球纸浆发运量421.9万吨,较5月(修正数据为425.5万吨)下降0.1%,较去年同期下降3.8%。发运量/产量比率上升至88%。 图1:全球木浆出运量

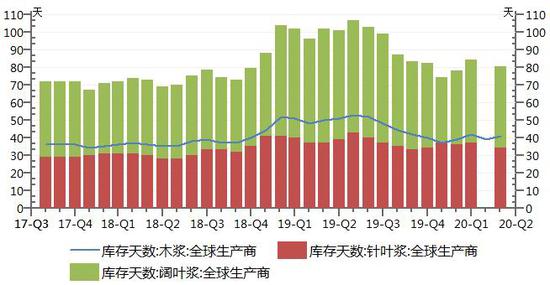

2、全球库存情况 据欧洲商品木浆协会(UTIPULP)初步统计,2020年4月份该组织成员国商品硫酸盐漂针木浆消费量为30.40万吨,较3月份32.97万吨上涨7.79%,较去年同期下滑4.22%。4月份该组织成员国商品硫酸盐漂针阔浆消费量为53.78万吨,较3月份64.79万吨下降16.99%,较去年同期下滑6.92%。 4月份亚硫酸盐漂针木浆库存天数为19天,较3月15增加4天,较去年同期增加1天;硫酸盐漂针木浆库存天数为22天,较3月20增加2天,较去年同期增加3天。4月份亚硫酸盐漂阔木浆库存天数为23天,较3月15天持平,较去年同期下降3天;硫酸盐漂阔木浆库存天数为26天,较3月24增加2天,较去年同期增加6天。 图2:全球生产商库存天数

图3:欧洲木浆港口库存

3、国内进口状况 2020年6月份中国纸浆进口数量为248.9万吨,环比上涨9.17%,进口金额1284.0百万美元,环比上涨7.51%;1-6月份进口量1464万吨,累计同比增加16.3%,总金额7569.7百万美元,累计同比下降14%。 其中漂白针叶浆进口数量76.14万吨,环比上涨14.67%,进口金额445.6百万美金,进口均价585.41美元/吨。 图4:纸浆进口量及均价

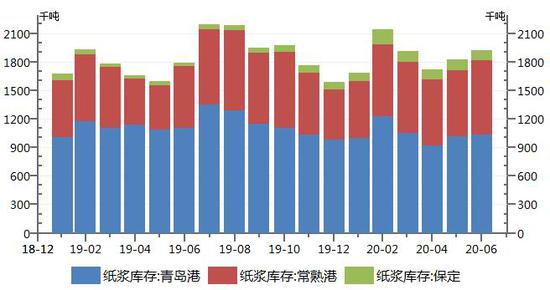

4、国内港口库存状况 7月下旬,青岛港纸浆总库存约99万吨(较6月下旬下降3万吨),常熟港纸浆总库存约67.8万吨(较6月下旬下降10.3万吨)高栏港纸浆总库存约5.6万吨(较6月中旬下降1.2万吨),三港库存合计减少14.5万吨,环比减少7.75%。下游需求回暖,纸浆逐渐去库。 图5:国内纸浆港口库存

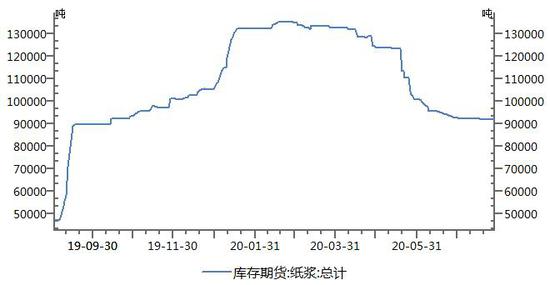

5、交易所仓单 据上海期货交易所公布数据显示,截至7月24日,上海期货交易所纸浆库存9.6万吨,较上月减少0.1万吨;纸浆期货仓单为9.2万吨,较上月减少0.06万吨;7月份纸浆期货仓单继续小幅减少,但仍处于高位水平。 图6:上期所纸浆库存

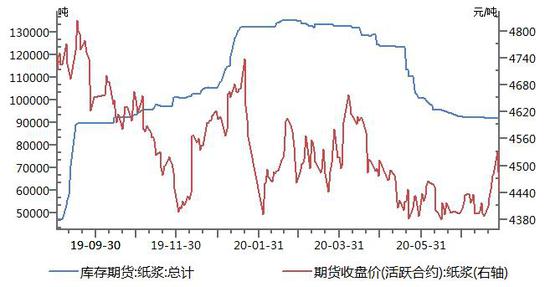

图7:纸浆期货指数与仓单走势

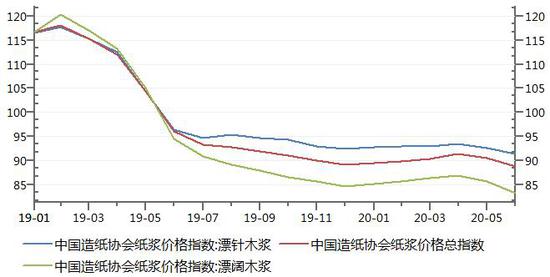

6、纸浆价格指数 据中国造纸协会公布数据显示,2020年6月,中国造纸协会纸浆价格总指数为88.84点,较上月下降1.69点,降幅为1.9%;其中,漂针木浆价格指数为91.53点,较上月下降1.08点,降幅为1.2%;漂阔木浆价格指数为83.36点,较上月下降2.41点,涨幅为2.8%;本色浆价格指数为95.66点,较上月上涨3.2点,涨幅为3.74%。 纸浆物量总指数为70.21点,较上月下降2.63点,跌幅为3.61%。其中,漂针木浆物量指数为72.12点,较上月下降2.76点,跌幅为3.68%;漂阔木浆物量指数为66.12点,较上月下降1.94点,跌幅为2.84%;本色浆物量指数为73.94点,较上月下降3.79点,跌幅为4.87%。 纸浆市场行情整体维持弱势下行整理态势,由于下游市场进入需求淡季,纸厂对原料采购积极性偏低,主港地区纸浆库存量维持高位运行,外盘及现货浆价均有下滑趋势。 图8:纸浆价格指数

图9:漂针木浆价格及物量指数

二、成品纸市场情况 1、文化纸市场分析 7月铜版纸市场继续落实前期提价计划,出厂价有150-200元/吨上涨。铜版纸需求较前期相对稳定,稳中略增,终端印厂订单数小幅提升。纸厂及经销商报盘喊涨,出货量也有所好转,产业链库存有序向下游输送,但在目前铜版纸开工产能依旧偏高的环境下,需求回复速度不及生产供应端预期,预计后市上涨空间不大。且目前纸企限产力度有减小趋势,多条生产线准备重启或提升负荷,后市铜版纸市场存在再度转冷的可能。 7月末双胶纸主流纸厂集体宣传提价200元/吨,计划月底或8月份开始执行,但是目前实际价格基本持稳上周。需求方面,由于适逢淡季,教辅教材尚未启动,社会需求不旺,整体需求偏弱;供应方面,主流纸厂稳定生产,中小纸厂开机率提高,进口纸增多,整体供应量增多;供求压力逐步增大,尽管纸厂已下发提价通知,但目前上下游对后期走势仍然持观望态度。 2、生活纸市场分析 7月生活纸市场平稳运行河北保定地区喷浆木浆大轴厂提未税主流报盘5300-5400元/吨;山东地区喷浆木浆大轴厂提未税主流报盘5500-5600元/吨;川内竹浆大轴厂提含税主流报盘在5600-5700元/吨;广西地区甘蔗浆大轴厂提含税主流价格4500-4600元/吨。生活纸较月初有100-200元/吨的下调,其主要原因如下:一、终端需求不畅,经销商拿货情绪较为低迷,纸企库存累计,以折价促销方式缩减库存。二、纸浆市场底部震荡,生活纸纸企尚有利润,维持较高生产效率。 3、包装纸市场分析 截止7月29日,山东博汇纸业250g白卡纸报5760元每吨,环比上涨7.46%;山东太阳250g白卡纸报3750元每吨,环比上涨1.5%。白卡纸上涨原因如下:一、龙头纸企涨价态度坚决,调整产品排产促进价格上涨;二、白板纸涨价带动低档白卡纸价格上涨,对白卡纸冲击减弱;三、纸厂以销定产,库存下降;四、经销商库存增加,涨价意向增强。 三、观点总结 疫情原因导致产量缩减有所缓解,欧洲木浆港口持续向上累积,疫情导致运输不畅,叠加生产国的需求减少,木浆生产商呈现小幅累库;全球范围内的经济下行,导致纸制品需求疲软,纸浆价格较为低迷,国际纸浆贸易商倾向于将纸浆发往中国获利,国内纸浆进口量有所上升,但进口单价有所下降。 整体上,国内需求逐渐回暖,港口库存有所下降,但2-3月累计库存偏多,现国内产业链库存压力偏大。海外进口预报显示,后期进口量有所下降,港口库存有望缓解。新一轮外盘报价陆续报出,其中俄针上涨10美元/吨,明星上涨10美元/吨,一定程度上提振市场交投信心。需求不足,浆价上涨空间有限,预计8月纸浆期价将呈现低位偏强震荡趋势,预计纸浆期价将有望处于4350-4500元/吨区间运行。 四、操作策略 SP2005合约考验4350-4400区域支撑,上方面临4550-4600区域压力,预计8月份纸浆期价处于4350-4600区间波动,建议可采取反弹短空策略。 图10:上海纸浆主力合约走势

1、短线策略 7月份纸浆主力合约期价呈现下调探低走势,整体波动区间较上月持平,月度波动幅度在200元/吨左右,月度波动幅度在5%左右。预计8月纸浆期价呈现低位震荡走势,建议日内交易以30-50元/吨区间为宜,周度交易以80-110元/吨区间为宜;注重节奏的把握及仓位控制,作好资金管理。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:SP2005合约采取逢低短多策略,建仓区间4370-4420元/吨,持仓成本控制在4400元/吨左右。 (3)风险控制:若收盘价破4350元/吨,缩减一半仓位;若收盘价破4330元/吨,对全部头寸作止损处理。 (4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向4550元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:预期风险收益比为3:1。 【风险因素】 (1)国际浆厂库存大增 (2)国际浆价下跌 (3)国内纸品需求持续低迷 3、企业套保策略 8月份,纸浆贸易企业可待SP2005合约期价处4350至4400元/吨区域,适当介入买入套保,防范纸浆价格出现上涨,锁定生产成本。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。