一、七月走势回顾 七月尿素现货偏弱,月底期货受印标影响重心上移。华鲁恒升出厂价7月31日报价1660元/吨,与月初持平。期货价格回落,期货09主力合约7月1日收盘价1507元/吨,7月31日收盘价1660元/吨,上调153元/吨。中上旬农需支撑,市场交投尚可,下旬农需结束后市场走低,月底在印标影响下,涨跌互相,整体价格上调。

资料来源:Wind,博易云,长江期货

资料来源:Wind,博易云,长江期货

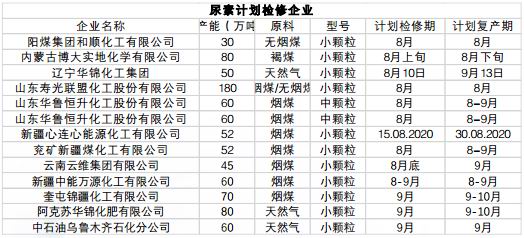

资料来源:Wind,博易云,长江期货 二、基本面分析 1.下半月供应或有明显提升 7月恢复企业:新疆中能、安阳化学、山西晋丰、中煤鄂尔多斯、吉林长山、晋煤明水、呼伦贝尔金新、宁夏和宁等;装置故障检修及计划检修均比较多,但总产量较6月份稍有走高。 8月计划恢复企业:中海石油、河北东光、云南云天化、内蒙古亿鼎;计划检修企业:山西和顺、山东华鲁、内蒙古博大、新疆心连心、新疆兖矿、新疆中能。

资料来源:Wind,长江期货

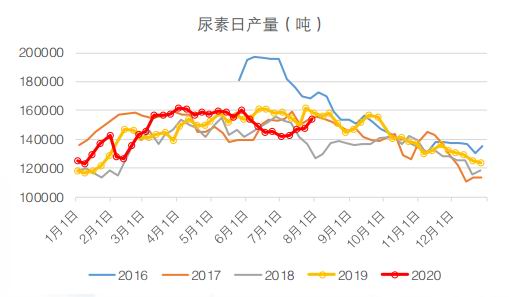

资料来源:Wind,长江期货 7月份停复产交替运行,整体开工处于适中水平。截止7月31号国内尿素开工较月初67.63%上涨9.64%至73.27%,日产量较月初14.19万吨上涨1.18万吨至15.37吨。

资料来源:Wind,长江期货 8月上半月北方企业仍有检修装置,预计上半月日产仍在15万吨左右,下半月供应或有明显提升。

资料来源:Wind,长江期货 注意关注8月份山东明升达装置的投产情况。 2.农需处于空档期,工需支撑仍旧弱势 农业需求方面:农业需求逐渐走弱,陆续进入淡季。 复合肥方面:秋季肥生产计划提上日程,国内复合肥开工率缓慢提升,复合肥企业或于8月上中旬开启采购;而因秋肥跨度较长,厂家也仅是适量备肥为主,避免过度累计库存。并且市场由高氮肥转向秋季磷肥,对氯化铵需求增加,对于尿素用量走低。

资料来源:隆众资讯,百川盈孚,长江期货 工业需求方面:下游胶合板及三聚氰胺行业需求氛围仍一般,工业需求方面仍将以按需补单为主,相对平稳。

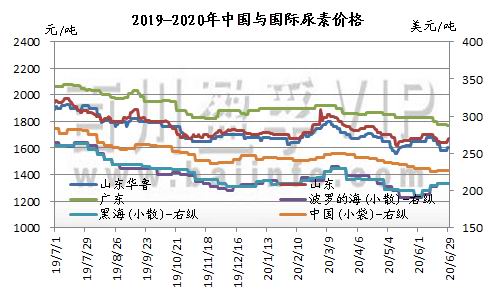

资料来源:隆众资讯,百川盈孚,长江期货 3.重心转向国际招标 近期尿素盘面波动幅度较大,涨跌跌停互现,主要是由于印标影响。 7月9日下午,印度MMTC发布新一轮尿素进口招标,7月17日结标,船期至8月20日。东海岸最低报价240.5CFR,据悉成交量仅有11.95万吨,较其100万吨以上的目标采购量相差甚远。 7月23日印度MMTC接着发布新一轮招标,7月30日截标,9月4日装船,附加条款为针对同一个海岸只投一个价格。此次招标给国内和国际市场再来涨价情绪,国内期货涨停收盘。但27日晚间印度突然发布新的附加条款,寓意排除中国货源,当日期货跌停收盘。接着又在28日修订附加条款,允许贸易商提供中国货源投标,期货又开始大幅拉涨。7月30日印标落地,东海岸最低259.59CFR美元/吨,西海岸最低257.7CFR美元/吨,价格高于市场预期,成交量70万吨,中国30万吨。 8月1日,印度RCF发布尿素进口招标,8月10日开标,有效期到8月18日,最晚船期9月15日。

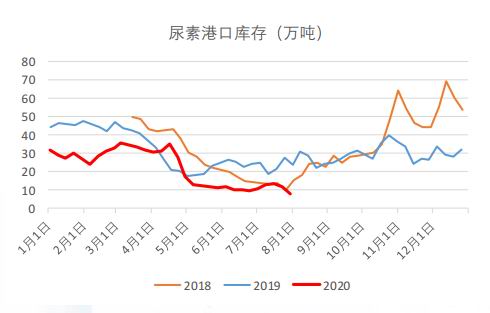

资料来源:百川盈孚,长江期货 4.库存或维持持平 据隆众资讯统计,截至月底国内105家尿素企业企业总库存量27.26万吨,较月初库存量34万吨减少6.74万吨。国内主要港口尿素库存共计7.88万吨,同比较月初减少3万吨。

资料来源:隆众资讯,长江期货

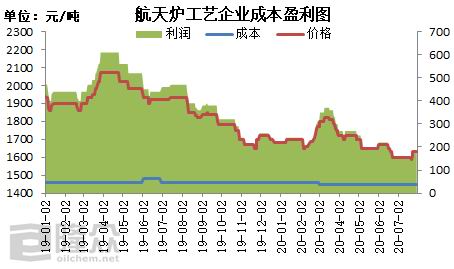

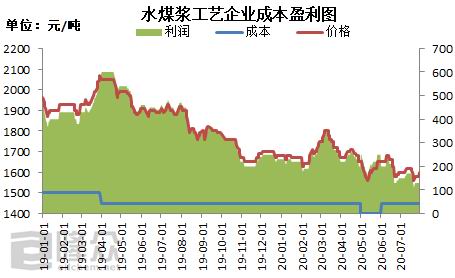

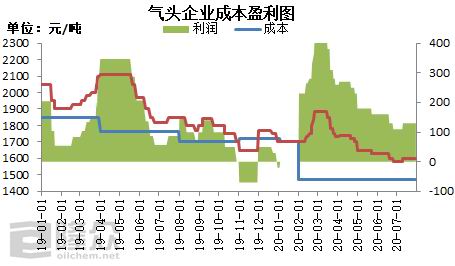

资料来源:隆众资讯,长江期货 5.利润

资料来源:隆众资讯,长江期货

资料来源:隆众资讯,长江期货

资料来源:隆众资讯,长江期货

资料来源:隆众资讯,长江期货 6.基差/价差

资料来源:Wind,长江期货

资料来源:Wind,长江期货 三、后市展望 国内供需面来看,近期尿素供需变化不大,基本维持弱平衡;处于缓慢回升阶段,农业需求淡季,工业需求弱稳为主,国内注意关注8月份山东明升达装置的投产情况。 目前市场重心转向国际招标,印度需求缺口较大,急需中国货源来填补。上一轮招标已经推动国内外价格上行,周末期间印度再发新一轮的尿素招标,短期尿素行情很有可能继续小幅度拉涨,8月预计维持坚挺。但涉及中印关系形势,后期招标的不确定性因素仍然很多。倘若中国可以顺利出口预计价格坚挺,反之价格亦可能承压。 后期重点关注印标动态,操作上建议采取波段操作为主。 长江期货 卢哲 汪浩铮 曹雪梅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);