一、走势回顾 7月油价平稳运行,市场较为平淡。月内美国产量企稳回升,OPEC+产量边际增长,美国新冠疫情进一步扩大,整体并没有大幅超预期的情况出现,油价震荡运行。全月WTI39-41美元左右震荡,Brent41-44美元左右震荡。

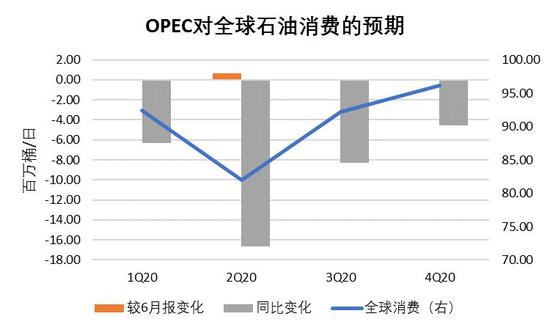

资料来源:文化财经,长江期货 二、基本面分析 1.机构上调全球石油需求预期 EIA、OPEC7月报上调2020年平均石油消费预期37、13万桶/日至9290、9072万桶/日。整体机构对消费的调整不大,最新数据显示4月及之前的消费略好于预期,下半年消费预计逐步恢复,不过至年底仍难恢复至疫情爆发前的水平。

资料来源:Wind,EIA,OPEC,长江期货

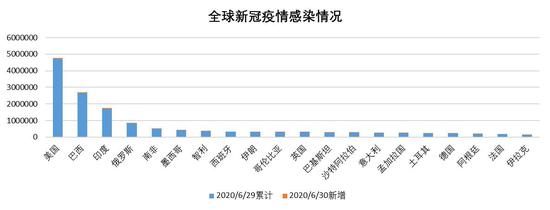

资料来源:Wind,EIA,OPEC,长江期货 2.疫情仍是拖累消费恢复的主要因素 目前新冠疫情较严重的国家主要为美国、巴西、印度,三者消费分别占全球消费20%、3%、5%。三国防疫的情形类似,均是在国内疫情未得到有效控制的情况下强行推动复工,导致疫情扩大。

资料来源:Wind,新闻整理,长江期货

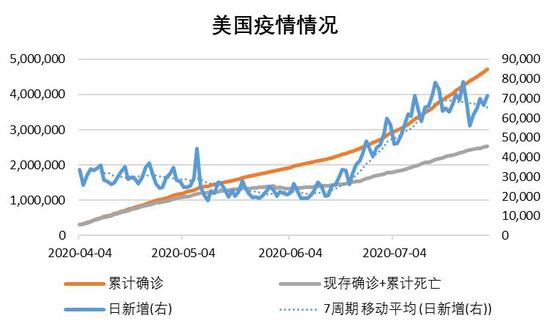

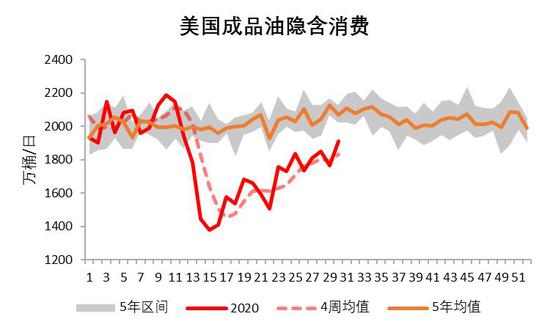

资料来源:Wind,新闻整理,长江期货 高盛最新报告表示,受疫情扩大影响,美国许多州已经明确暂停复工或采取针对性措施预防疫情,这些州的人口占到美国人口的80%。复工推迟将延后消费的恢复节奏,从数据上看,7月美国成品油终端消费的恢复速度开始减慢,目前仍低于正常区间。

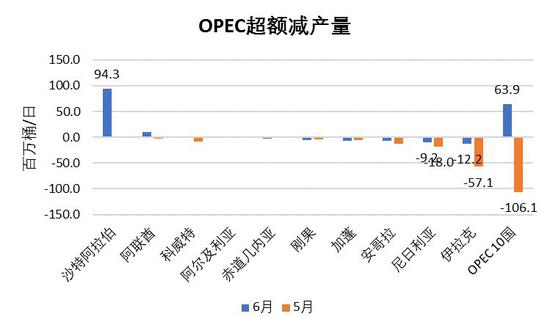

资料来源:Wind,新闻整理,长江期货 3.6月OPEC+减产执行率提升 7月JMMC会议上确认6月OPEC+减产执行率达107%,剔除自愿超额减产部分后执行率达95%,减产执行情况有所好转。7月伊拉克、尼日利亚两大减产不达标国迫于沙特压力同意在7-9月补偿此前减产不足的部分,整体OPEC减产执行率预计较好。7月俄罗斯原油及凝析油产量3963万吨,折算原油产量约857万桶/日(彭博估计凝析油产量约80万桶/日),减产执行也较好。

资料来源:Wind,IEA,EIA,OPEC,长江期货 8月起OPEC+减产幅度将缩窄200万桶/日,供应边际将有增长。考虑到不达标国会补偿减产,实际产量预计略低于目标产量。目前OPEC+成员国中潜在的供应下降国为委内瑞拉,该国因美国制裁影响6月产量下降至35.6万桶/日。潜在供应增量国为利比亚,该国港口在月初短暂的恢复工作两天后再度被封锁,若原油出口能够恢复将形成110万桶/日左右的增量。

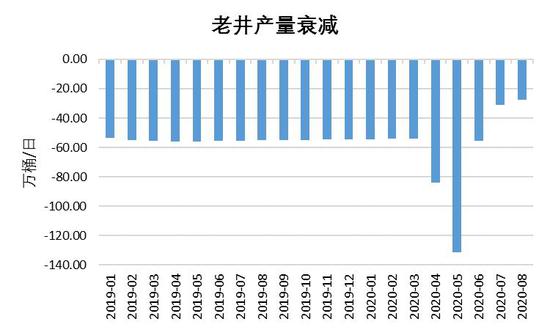

资料来源:Wind,IEA,EIA,OPEC,长江期货 4.美国产量企稳回升 7月美国原油产量企稳回升,24日当周产量1110万桶/日,较此前低点回升10万桶/日。

资料来源:Wind,EIA,长江期货 美国产量的回升主要源于老井维护的跟进。4月下旬以来随着油价回升,油企经营情况好转,部分老井的维护重启。6月开始每月老井产量衰减的幅度下降,促进总产出企稳。目前活跃钻机数据的下降已经减慢,但钻探活动尚未见到增加。EIA预计7月美国产量短暂回升后还会缓慢下行。

资料来源:Wind,EIA,长江期货

资料来源:Wind,EIA,长江期货 5.供需格局变化不大,下半年预期去库 虽然疫情拖累石油消费恢复,美国产量企稳、OPEC+减产幅度缩减导致供应边际增长,不过此前市场已有预期,总体供需面的变化方向并没有改变。 假设利比亚产量不恢复,预计三季度开始全球转入供应短缺,下半年将持续去库。

资料来源:Wind,EIA,OPEC,长江期货 据我们的测算预计三季度油市供应短缺300万桶/日以上。

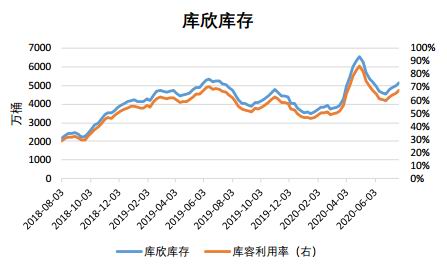

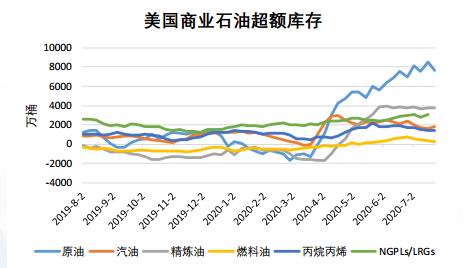

资料来源:Wind,EIA,OPEC,长江期货 6.美国超额库存拐点开始显现 7月24日当周美国EIA商业石油超额库存下降736万桶,7月以来开始走平,出现一定的拐点迹象。 库存走平主要源于终端消费的恢复以及原油进口的下滑。根据我们的测算,假定当前供需进出口不变超额库存有望继续去化。后期考虑到美国产量回升、终端消费恢复放缓,去库速度可能减慢。

资料来源:Wind,EIA,长江期货

资料来源:Wind,EIA,长江期货

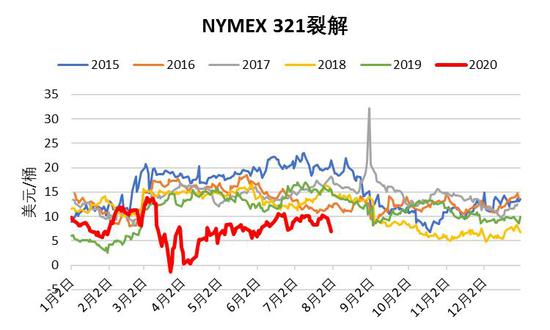

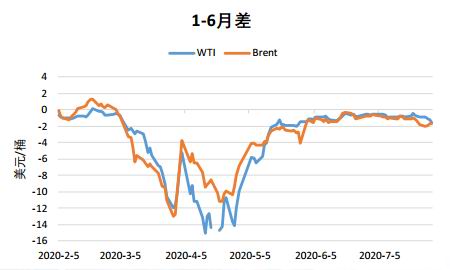

资料来源:Wind,EIA,长江期货 7.高频指标提示供应过剩风险 7月下旬WTI、Brent月差出现下降,contango结构加深反映市场趋向供应过剩。近期裂解价差走弱反映成品油供应压力加大。

资料来源:Wind,长江期货 两油基金净多头持仓均进入震荡,反映市场对后市预期中性。

资料来源:Wind,长江期货

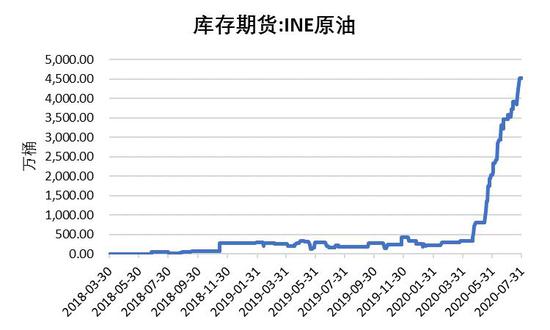

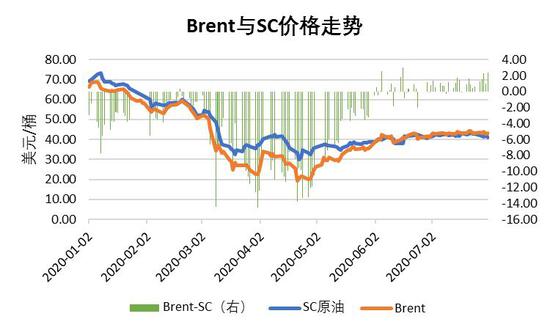

资料来源:Wind,长江期货 8.仓单压力迫使SC原油相对走低 7月下旬SC原油对Brent原油贴水开始增大,主要系SC原油因内盘仓单压力相对走弱。从SC远期曲线来看,近一个月曲线前端不断趋于陡峭,反映近月合约受仓单压力影响相对远月合约走弱。 今年3月末中国-中东套利窗口打开后,4月起参与套利的原油陆续抵达交割库,仓单数量持续增长,目前已经超4500万桶。本轮套利窗口在5月份关闭,因此8月起仓单可能将停止增长,但现存的仓单仍将压制SC价格。

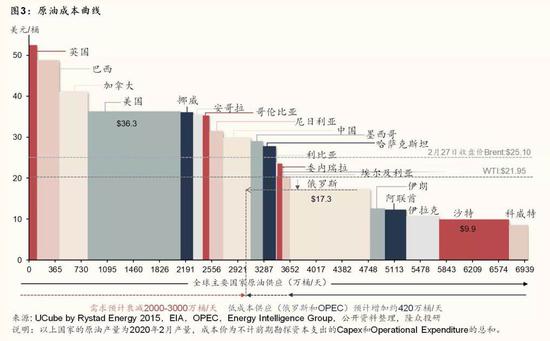

资料来源:Wind,IEA,EIA,OPEC,长江期货

资料来源:Wind,IEA,EIA,OPEC,长江期货

资料来源:Wind,IEA,EIA,OPEC,长江期货 三、后市展望 中期来看,目前市场正处于去库预期逐步兑现的过程之中,由于前期油价上行已经计入了供需面转好的预期,因此后期或需库存有一定程度去化后油价才可能开启新一轮上涨。 短期来看,按我们的测算美国库存仍将继续去化,不过存在一定的风险:疫情拖累消费复苏、美国产量企稳回升。裂解价差、远期曲线分别提示了成品油、原油供应过剩的风险,8月需注意回调风险。 交易方面,8月建议关注内盘仓单压力带来的交易机会。在内盘仓单被消化前近月合约价格预计将持续被压制,可以尝试远期曲线中段的反套策略(如空2104多2106)。长期来看我们对油市持续看好,因此8月若油价回调预计将是下游较好的套期保值机会。

资料来源:Wind,EIA,OPEC,隆众投研,长江期货

资料来源:Wind,EIA,OPEC,隆众投研,长江期货 长江期货 卢哲 汪浩铮 曹雪梅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: