来源:期货日报 本周原油价格继续振荡上行,低点不断抬高,表现出了明显的多头迹象。布伦特油价在37—46美元/桶之间徘徊了三个月之久,市场的主要矛盾点都显得比较模糊。最近我们也发现原油市场对于基本面变化有所免疫,不管是利多消息还是利空消息,价格反应都非常的平淡。反而是宏观市场的波动,对于价格的影响相对更大一些。 宏观市场直接的体现就是美股走势,最近美股异常坚挺,价格不断向上抬升。道琼斯指数已经突破了疫情之后的新高。距离历史新高也仅仅差1000多点,标普指数接近历史新高,这反映出美国金融市场已经淡化了疫情二次暴发的影响,这主要得益于美国不断释放流动性。在美国空前规模的经济刺激政策下,流动性大幅释放使得市场风险偏好再度回归。 我们之前一直强调,当前的情况下只要美股不崩盘,原油价格就不存在大幅下跌的基础,目前市场基本面仍然维持强势的格局,OPEC减产虽然执行率有所下滑,但在需求回升的帮助下,整体基本面还是供需偏紧。基本面的强势支撑了价格下方的底部,宏观市场的风险偏好回升,同样给了价格继续向上的动力。但现在的问题是,所谓的需求回升,在我们看来仍然没有达到疫情之前的水平,同时两国关系的不稳定性也导致市场变量非常大。黄金价

格不断刷新新高,表明市场对于宏观风险担忧的情绪比较浓,巴菲特目前的股票持仓回到低位,持有现金的水平达到高位,这本身就说明了大资金对于市场风险的担忧,所以价格想要突破仍面临着很大的阻力。 目前比较好的消息是,俄罗斯已经宣布疫苗研制成功,并且普京表示自己的女儿已经接种了。俄罗斯疫苗已经有接近10亿的订单,虽然我们都知道俄罗斯的疫苗只做了第一期实验,未按照世卫组织的标准进行三期实验,但是疫苗的问世在一定程度上激发了宏观市场做多的热情。 除了俄罗斯外,美国、英国、德国和中国都有自己的疫苗研发团队。目前已知进展最快的是中国,中国三期实验已经在巴西和阿布扎比等地展开,并且已经有数万人参与。这是目前全球研发速度最快,并且接种安全性最高的疫苗。中国的疫苗已经能够应急使用,说明其安全性还是非常高的。现在市场焦点是疫苗的上市时间,倘若疫苗能很快大规模推广,那么对于金融市场将会是极大利好。

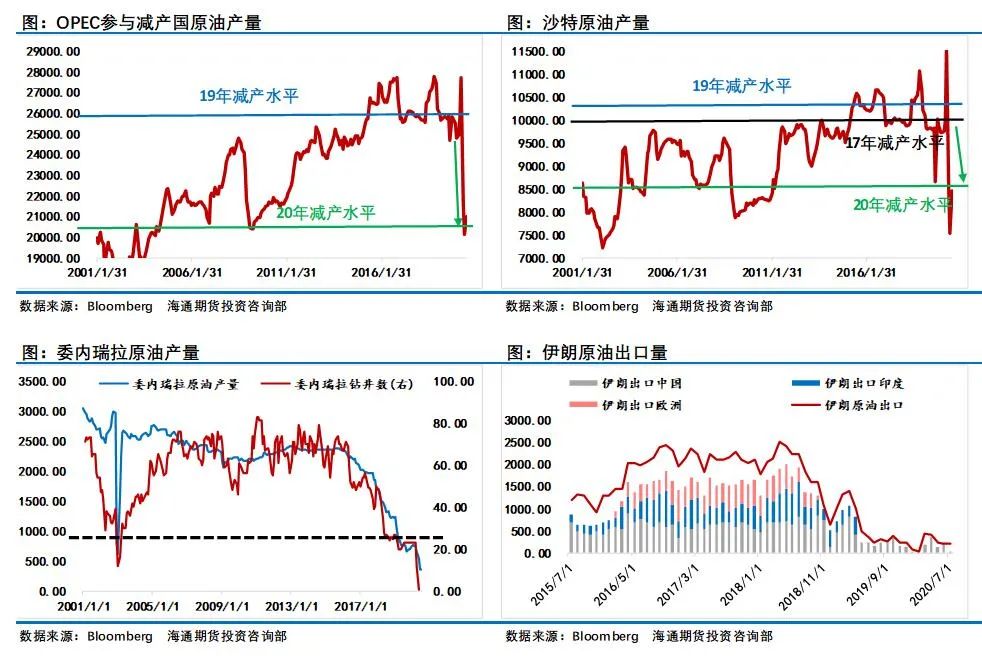

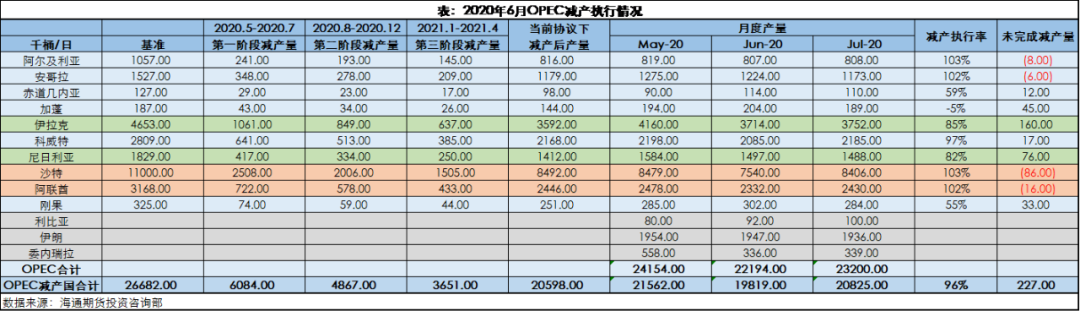

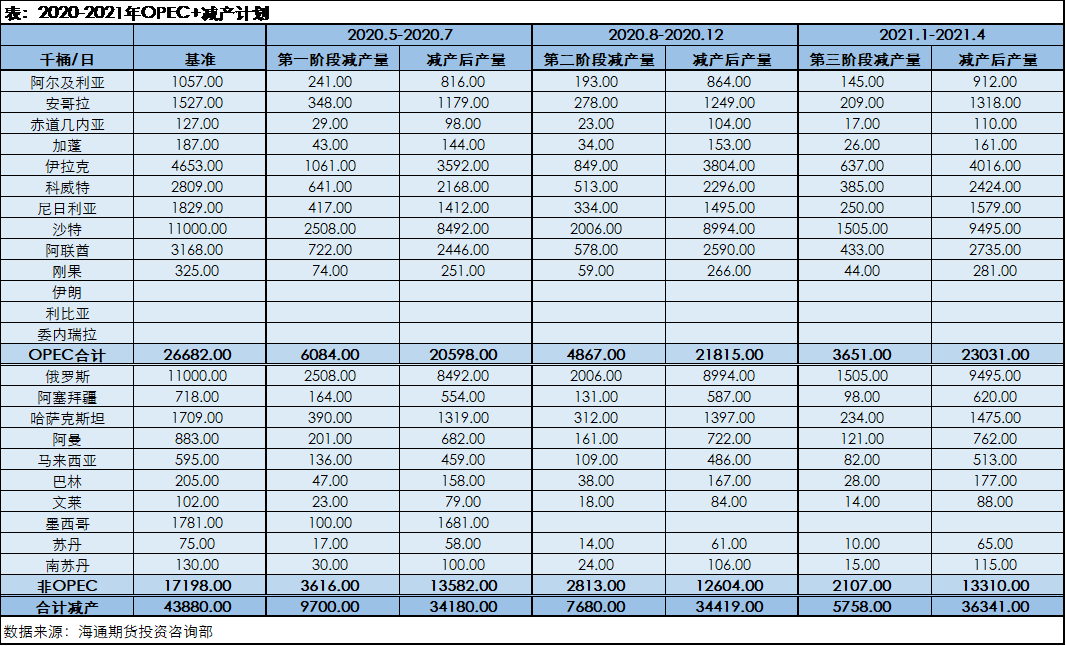

OPEC减产力度开始下降 之前OPEC会议中达成协议,此前在减产中作弊的国家必须在8—9月进行弥补,补偿减产量接近80万桶/日,这将对冲掉一部分OPEC未来增产的影响。伊拉克提交的减产弥补方案显示,7月份弥补7万桶/日,8月31.4万桶/日,9月31.3万桶/日,伊拉克在6月减产并不达标,减产执行率仅为88%,这也就意味着伊拉克需要在7月份继续减产19万桶。实际上伊拉克不仅没有完成其减产任务,也没有额外减产,反而在7月份增加了原油产量。OPEC月报显示伊拉克7月份的产量为375.2万桶,比上个月增加了3.8万桶,减产执行率从88%下滑至85%。 伊拉克这种操作,让我们严重怀疑其8月份和9月份的减产执行情况。在前几次的OPEC减产协议中,伊拉克减产执行率大部分时间都无法达到100%,2019年的减产协议中,伊拉克甚至没有一个月是达标的,并且在协议达成之后仍在不断的增产,伊拉克的表现令市场非常失望。 减产执行比较好的国家有沙特、阿联酋、阿尔及利亚和安哥拉,对市场贡献比较大的当属沙特和阿联酋,这两个国家的减产执行率分别为103%和102%,超额减产了8.6万桶和1.6万桶。与6月份对比来看,沙特和阿联酋原油产量大幅增加86.6万桶,阿联酋原油产量增加9.8万桶,两国原油产量增加的主要原因是其在6月份执行了超额减产计划。 减产执行不好的国家有尼日利亚、伊拉克、加蓬和赤道几内亚,对市场影响最大的两个国家是尼日利亚和伊拉克,这两个国家的减产执行率分别为82%和85%,未完成减产量为7.6万桶和16万桶。尼日利亚和伊拉克一样,2019年的减产协议也没有一个月完成,其产量一直维持在减产协议之前的水平,参与减产只不过是“打嘴炮”。因此综合7月份的表现,我们有理由怀疑这两个国家在接下来的减产协议中仍将偷工减料。

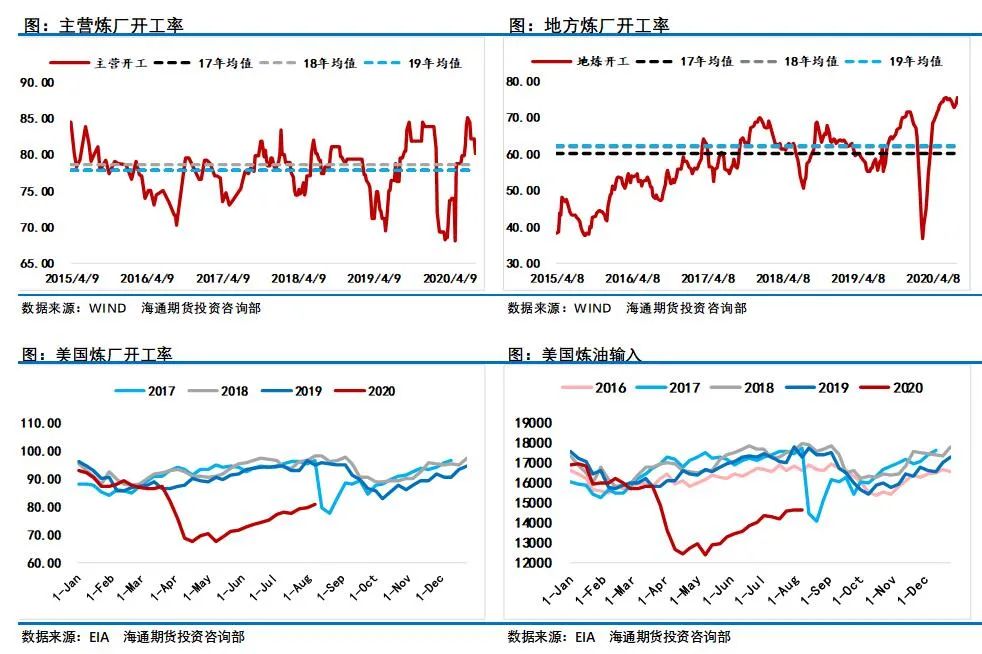

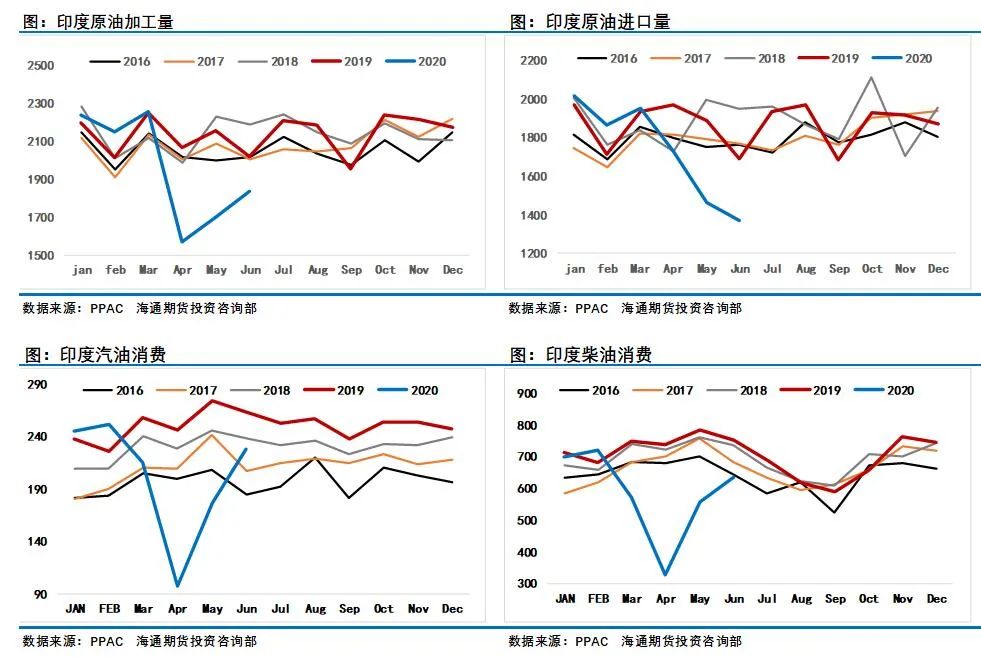

需求逐渐回升 中国的需求是支撑原油价格维持在当前位置的最主要因素,虽然早些时候市场有人预测中国的需求可能会熄火,但数据告诉我们这个推论不对。目前来看,国内的炼厂开工率仍然处于高位,主营炼厂开工率回升至历史高位,地炼的开工率刷新了历史新高,这种开工率维持高位的局面,是中国需求最大的支撑。 不过我们最近也看到有关于港口油轮大幅积压的报告。这些已采购未利用的原油库存将是未来需求的一个潜在隐患,但是这个隐患从六月份之后就开始有苗头,到现在中国原油采购仍然没有出现减速的迹象,所以短期内不用担心因为库存量高而出现中国采购量大幅下滑的情况。 最新数据显示,美国新冠疫情累计确诊人数已经达到了550万人,当日新增6万人,虽然每日新增趋势有降速的迹象,但绝对值来看仍然比较高。不过本周的EIA数据显示美国炼厂开工率继续回升,虽然美国仍然有疫情的困扰,但是其经济恢复正在逐步进行,炼厂的开工率和炼油输入数据都有明显的提升,尽管目前的水平距离历史均值仍有一定差距,但我们至少看到了向好的迹象。 印度新冠疫情累计确诊人数已经达到了550万人,当日新增6.5万人,超越了美国成为全球当日新增最高的国家。与美国不同的是,印度疫情仍在迅速蔓延,我们尚未看到明显的降速迹象。 根据印度数据显示,6月印度炼油需求有所回升,印度6月的原油进口量出现了大幅下滑。从成品油的数据来看,印度6月汽油需求已经恢复到历史同期水平,并且超过了2017年同期的需求,柴油需求正在恢复。印度的数据我们是比较担心的,疫情如此严重,原油的进口量又出现大幅下滑,除非疫苗全面普及,否则对于印度的需求不应报较大期待。 综合基本面的情况来看,尽管需求的恢复仍然比较缓慢,但至少仍在恢复。供给端虽然减产执行率有所下滑,但当前的水平维持供应偏紧的局面还是绰绰有余的,所以基本面仍然没有较大的变量,基本处在市场的预期之内。

本周商务部已经表态,中国已经尽力履行第一阶段协议,由于疫情的不可抗力,某些协议执行情况还不是很到位,这显示出中方希望减少与美国摩擦的一种信号。美国科技巨头也开始向特朗普政府施压。因此两国关系回暖似乎符合双方的利益,这对于宏观市场而言是比较大的利好。 由于选举需要,特朗普非常希望中国能够大量采购美国农产品。同时,在抗疫的问题上,美国也急需中国的疫苗和防疫物资,因此关系进一步恶化的可能性并不大。但也不能排除特朗普再次翻脸的可能。因此,需要密切关注会谈日期以及会谈内容对于宏观市场的影响。(作者单位:海通期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: