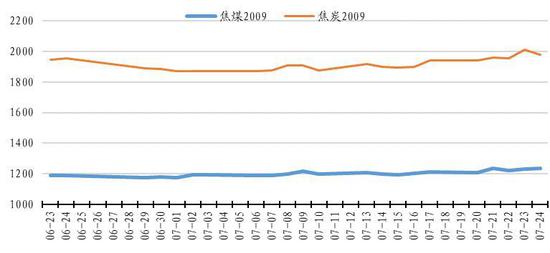

市场展望与投资策略: 展望:总体来讲国内原煤生产基本稳定,政策干扰边际减小;对于焦煤(1199, 4.50, 0.38%)来讲,目前主要关注点在海煤进口以及蒙煤通关上,不过从进口数据来看,通过政策收紧本年度进口量同比增幅已经回落,预计后期进一步收紧政策概率不大且配额不足市场已经有较为充分的预期。需求端,焦企生产较为积极但增库动力不强,供需关系无大的变动可能,焦煤价格继续趋势性增长概率回落,走震荡概率加大。 焦炭(2014, 21.00, 1.05%)方面,利润驱使下焦企开工已经在环保条件下保持高位,进一步增加概率不大;同时面临着山东、河北环保的进一步要求。钢厂开工在历史高位,焦炭维持在供需紧平衡。不过成材库存累积,汛情及高温影响成材需求,打压钢厂利润,加剧焦钢博弈,从而压制焦价上涨。总体来讲,焦价走震荡概率增加。 操作上:焦煤JM2101合约背靠1200偏多参与,运行区间参考1200-1275;焦炭J2101合约参考1900-1975。 一、行情回顾 截止7月27日,焦煤一直呈现震荡中小幅走强的趋势,最低1170、最高1250,月度涨幅4.11%;总体而言符合我们对焦煤运行区间的预测。 截止7月27日J2009最低1842、最高2025,总体呈现震荡中趋强,与我们的预测也较为符合。不过焦炭期货走势更为流畅,先抑后扬也一定程度出乎预料。 图1:主力合约价格走势

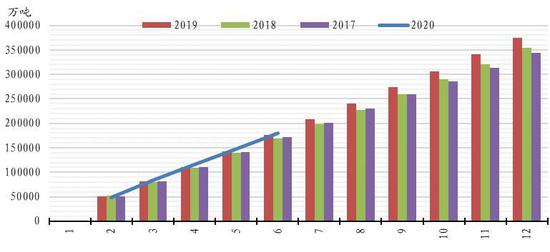

资料来源:华安期货投资咨询部;Wind 二、焦煤:进口政策偏紧 供需格局难改 (一)国内原煤生产稳定 现货走势偏弱 6月份,全国原煤产量3.34亿吨,同比下降1.2%,降幅比上月扩大1.1个百分点;日均产量1114万吨,环比增加86万吨。1-6月份全国原煤产量18.05亿吨,同比增长0.6%。从以上数据可以看到,国内原煤生产已经步入较为稳定时期,前期对原煤生产有重大影响的环保、安全因素,随着政策的常态化执行和调控的细化,目前对原煤的生产干扰已经越来越弱,影响范围也在逐步减小。 焦煤现货方面,国内总体供大于求的现状短期仍难改变,现货价格维持弱势稳定格局不改,难有回升动力。山西临汾、吕梁等多地煤企表示,近期出货不畅,下游拿货积极性较差,加之修路等原因运输受阻,部分国企大矿库存持续攀升。区域内配煤品种小幅走弱20-30,煤矿销售压力增加且仍有看跌预期。 图2:国内原煤产量

资料来源:华安期货投资咨询部;Wind 图3:国内主焦煤现货价格

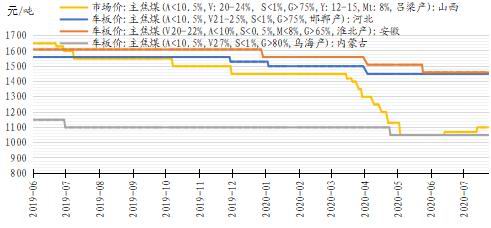

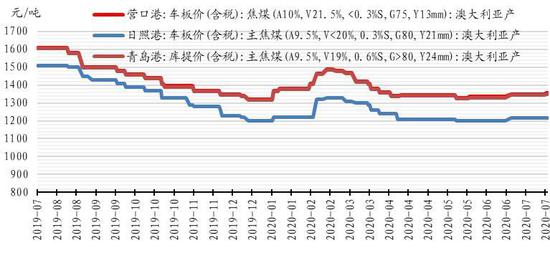

资料来源:华安期货投资咨询部;Wind (二)焦煤进口政策仍然偏紧 海关数据显示,6月份,中国进口炼焦煤626万吨,同比下降4.5%,环比增长30.69%;1-6月,累计进口炼焦煤3812万吨,同比增长5.3%。受偏紧的进口政策影响,澳洲主焦煤国内报价异常稳定,且多有港口额度紧张,预计7、8月份进口焦煤仍旧同比有下降趋势,但价格波动预期不大。 蒙古煤方面,甘其毛都口岸6月份共进口蒙古国煤炭118.53万吨,同比下降28.31%,环比增长1.69%。继5月份后,单月煤炭贸易量再次突破一百万吨,再创3月21日跨境运煤通道复关以来新高。但不可否认的是,疫情的影响仍在,同时其国内庆祝传统节日亦影响焦煤的生产与出口,因而8月份蒙煤进口量不甚乐观。目前288口岸日通关500车左右,相比于高位仍然是腰斩状态。 图4:进口澳大利亚焦煤价格

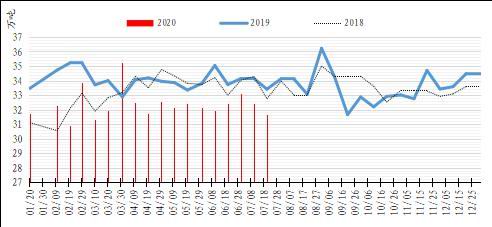

资料来源:华安期货投资咨询部;Wind (三)库存弱于同期 独立焦企生产积极 库存方面,截至7月28日,国内焦煤社会库存合计2062万吨,同比减少182万吨或8.11%。库存结构上,港口合计库存483万吨,同比减少77万吨或13.77%;独立焦企库存同比持平;样本钢厂减少105万吨或11.69%。 从数据可以看到,社会焦煤库存总量在下行,港口及钢厂存煤下降但独立焦企存煤维持稳定,说明在目前的炼焦利润下,独立焦企具有较高的生产积极性,同时存煤意愿也较强。 图5:焦煤周度库存对比

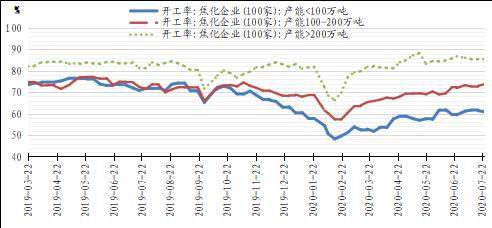

资料来源:华安期货投资咨询部;Wind 三、焦炭:供应稳定趋紧 生产或有扰动 (一)焦企开工率稳定 产量维持弱势 国家统计局数据显示,6月份中国焦炭产量4017万吨,同比下降4.2%,降幅较上月扩大1个百分点。1-6月份,中国焦炭产量22869万吨,同比下降2.5%,降幅较1-3月收窄0.3个百分点。 开工率显示独立焦企生产积极性高企,中型焦企开工率微幅增加。不过绝对值仍然呈现分化状态,大中型焦企开工已经基本恢复至历史同期水平,但小型焦企开工率仍然同比下降10个百分点左右。 行业消息上,河北省要求年底前全省所有炭化室高度4.3米的焦炉全部关停。目前,唐山、邯郸、石家庄地区焦企多数均已收到相关通知,18家焦企合计1256.1万吨产能预计年底关停,而能否如期关停,还有待进一步观察。 同时,山东“以煤定焦”政策执行力度并没有前期市场预期的严格,同时存在因环保问题而进一步趋严的可能;徐州地区落后产能已经退出,前期对市场造成较大程度的两个干扰因素,目前还有山东政策执行进一步严格化的可能这一因素存在,对市场可能还会形成一定影响。 图6:焦炭开工率

资料来源:华安期货投资咨询部;Wind 焦炭产量上,相对于2019来说,旬均产量处于偏弱位置,这与中小焦企开工不足不无关系,同时山东、徐州等地的产能限产及退出,也造成7月以来日均产量出现明显的回落;目前日均焦炭产量31.67万吨,同比减少约1.8万吨或5.29%。预计接下来日均产量仍然维持在相对偏弱的位置,直到新建产能大规模投产,不过也需要密切注意4.3米焦化炉的产能退出情况,新投产与产能退出出现的先后顺序将会对焦炭价格产生较大的影响。 图7:焦炭旬度日均产量

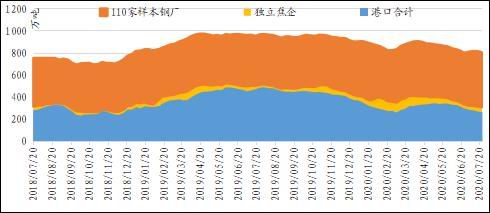

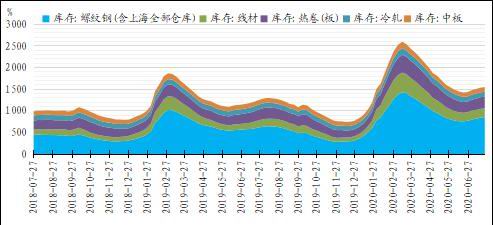

资料来源:华安期货投资咨询部;Wind 库存方面,国内焦炭社会库存803万吨,同比减少149万吨或16.96%,相对于农历新年后低点也有17万吨的减少,趋势上与往年类似。其中独立焦企焦炭库存从本年度高点103万吨下滑到目前的48万吨,显示在目前供需情况下焦炭现货比较紧俏,这与现货贸易情况也相符合。 图8:国内焦炭总库存

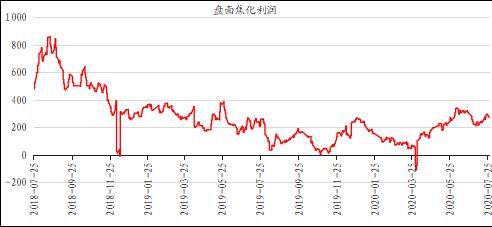

资料来源:华安期货投资咨询部;Wind 海关数据,6月份全国出口焦炭31万吨,同比下降19%,环比下降26.19%;1-6月,全国累计出口焦炭176万吨,同比下降54.3%。 (二)现货提涨与提降并存 焦钢博弈加剧 焦炭现货经过多轮提涨后,又经过2轮提降。目前第三轮提降与提涨并存,焦钢博弈剧烈,调研数据来看:全国平均吨焦盈利236.71元,较上周下降46.8元;山西准一级焦平均盈利251.84元,较上周下降47.83元;山东准一级焦平均盈利272.71元,较上周下降50.12元;内蒙二级焦平均盈利179.78元,较上周下降67.24元;河北准一级焦平均盈利238.34元,较上周下降48.93元。 焦企利润小幅下行,盘面焦企利润也走向震荡,维持在200-300元/吨之间。目前焦钢利润分配接近相等,钢厂利润小幅偏低,焦钢博弈程度剧烈。 图9:盘面焦化利润

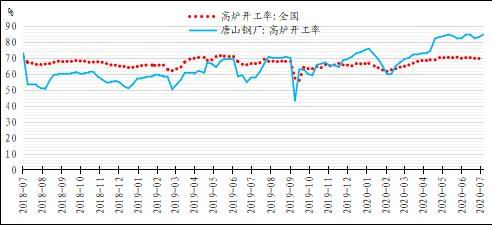

资料来源:华安期货投资咨询部;Wind 四、高炉开工高位稳定 钢材库存开始累积 高炉方面,唐山高炉开工继续攀升至历史高位,开工率84.92%;全国高炉开工70.17%,维持在历史同期水平。日均生铁产能191万吨,同比增长约10万吨每日,达到历史高位。 图10:高炉开工率

资料来源:华安期货投资咨询部;Wind 从高炉开工来看钢厂对焦炭的需求是充沛的,这也与目前独立焦企的焦炭库存情况相互印证,独立焦企内焦炭几无库存,说明钢厂生产积极对焦炭需求良好;制约焦炭价格继续上涨主因钢厂利润不够丰厚,炼焦利润与炼钢利润差距不大,现货端焦钢博弈剧烈,影响焦价继续上行。 图11:日均产量:生铁:重点企业(旬)

资料来源:华安期货投资咨询部;Wind 图12:盘面钢厂利润

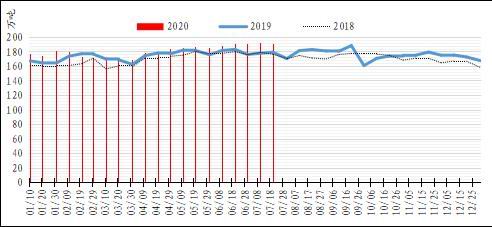

资料来源:华安期货投资咨询部;Wind 库存方面,社会钢材库存在3月中旬达到高位后已经录得连续14周下降,从高峰时的2600万吨下滑至目前的1423万吨,库存腰斩。但近期开始社会库存开始缓慢累积,已经录得连续5周小幅上涨至1549万吨;绝对库存同比仍然增加294万吨或23.47%,仍然处于相对较高的位置。 目前南方汛情较为严重,叠加汛情结束后高温季节即将到来,预计社会钢材库存任将会有一段时间的继续累积,一定程度上将会影响钢厂开工,同时也给钢价带来较大压力。 图13:社会钢材库存

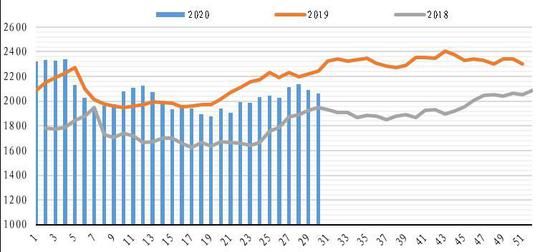

资料来源:华安期货投资咨询部;Wind 五、市场展望与投资策略 总体来讲国内原煤生产基本稳定,政策干扰边际减小;对于焦煤来讲,目前主要关注点在海煤进口以及蒙煤通关上,不过从进口数据来看,通过政策收紧本年度进口量同比增幅已经回落,预计后期进一步收紧政策概率不大且配额不足市场已经有较为充分的预期。需求端,焦企生产较为积极但增库动力不强,供需关系无大的变动可能,焦煤价格继续趋势性增长概率回落,走震荡概率加大。 焦炭方面,利润驱使下焦企开工已经在环保条件下保持高位,进一步增加概率不大;同时面临着山东、河北环保的进一步要求。钢厂开工在历史高位,焦炭维持在供需紧平衡。不过成材库存累积,汛情及高温影响成材需求,打压钢厂利润,加剧焦钢博弈,从而压制焦价上涨。总体来讲,焦价走震荡概率增加。 操作上:焦煤JM2101合约背靠1200偏多参与,运行区间参考1200-1275;焦炭J2101合约参考1900-1975。 华安期货 何磊 闫丰 孙亚伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: